ProzesskostenrechnungAnwendungsbereich für die Prozesskostenrechnung auswählen

Unternehmensleitung initiiert die Prozesskostenrechnung

Die Einführung der Prozesskostenrechnung ist eine strategische Entscheidung durch die Unternehmensleitung. Sie sollte zu Beginn klären, für welchen Bereich sie eine Prozesskostenrechnung durchführen und wo sie diese Controlling-Methode einsetzen will. Denn die Analyse der Prozesse und die richtige Verrechnung aller Kosten, die damit verbunden sind, können aufwendig sein. Deshalb sollte genau geprüft werden, in welchen Bereichen und für welche Prozesse sich der Aufwand lohnen könnte.

Kriterien zur Auswahl des Anwendungsbereichs

Für die Auswahl des Anwendungsbereichs der Prozesskostenrechnung können folgende Fragen für Sie hilfreich sein:

- Wo sind die schnellsten Erfolge zu erzielen, indem Prozesse optimiert und damit Kosten gesenkt werden?

- Wo ist eine Analyse der Kosten dringend notwendig?

- Wo sind die Gemeinkosten besonders hoch?

- Welche internen Dienstleistungen und Hilfsprozesse sollten Ihre Leistungen den internen Kunden in Rechnung stellen?

- Welche internen Bereiche wollen Sie als Cost-Center oder Profit-Center führen?

- Welcher Bereich oder Prozess ist überschaubar, geht aber auch über mehrere Abteilungen und Kostenstellen hinweg?

- Welcher Bereich ist auf Kunden ausgerichtet?

- Welcher Bereich ist eng mit einem wichtigen Produkt oder einer Dienstleistung Ihres Unternehmens verbunden?

Mit der Einführung der Prozesskostenrechnung ist eine genaue Analyse der Tätigkeiten und Abläufe in den jeweiligen Bereichen notwendig. Das bedeutet, dass die betroffenen Mitarbeiterinnen und Mitarbeiter eng in die Analyse eingebunden werden müssen. Hier sollte im Vorfeld die Beteiligung der Beschäftigten an der Prozessanalyse und der Ermittlung der Kosten entsprechend geplant und mit diesen abgestimmt werden. Prüfen Sie bei der Auswahl des Anwendungsbereichs, inwiefern die betroffenen Mitarbeiterinnen und Mitarbeiter Sie unterstützen.

Anwendungsbereich beschreiben

Wenn Sie den Anwendungsbereich für die Prozesskostenrechnung identifiziert oder ausgewählt haben, sollten Sie ihn möglichst genau beschreiben und damit von anderen Bereichen abgrenzen. Das ist wichtig, damit Sie dann die anfallenden Kosten genau zuordnen können. Die Beschreibung und Abgrenzung gelingt am besten, wenn Sie die Prozesse, die Sie betrachten, mit den entsprechenden Tätigkeiten auflisten und kurz erläutern. Hilfreich sind dabei Ablaufdiagramme, wie sie im Handbuch-Kapitel Prozessmanagement ausführlich erläutert werden.

Damit sind der Geschäftsprozess und die Prozessstruktur bestimmt, für die eine Analyse der Kosten durchgeführt werden soll. Mit der Prozessbeschreibung wird außerdem sichtbar, welche Ziele wichtig sind, die Sie mit der Einführung der Prozesskostenrechnung erreicht wollen. Möglich ist beispielsweise, dass Sie in diesem Bereich die Kosten senken wollen oder dass Sie Leistungen für ein Angebot und einen Preis richtig kalkulieren wollen. Beispiel: Was muss eine Abteilung intern bezahlen, wenn sie eine Mitarbeiterin oder einen Mitarbeiter auf eine Schulung schickt?

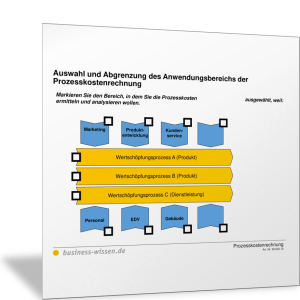

Klären Sie, für welchen Bereich in Ihrem Unternehmen Sie eine Prozesskostenanalyse durchführen wollen und wo Sie die Prozesskostenrechnung als Controlling-Methode zukünftig einsetzen wollen. Kriterien für die Auswahl können sein:

- Sie wollen Kosten gezielt senken.

- Interne oder externe Dienstleistungen sollen mit einem Verrechnungspreis richtig in Rechnung gestellt werden.

- Sie wollen Prozesse optimieren und für den internen und externen Kunden verbessern.

Identifizieren und wählen Sie den Anwendungsbereich mithilfe der folgenden Vorlage aus. Beschreiben Sie dabei wichtige Merkmale des Prozesses in Bezug auf Kosten, die dabei verursacht werden.

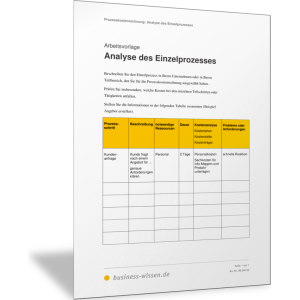

Beschreiben Sie die relevanten Einzelprozesse für den Anwendungsbereich, den Sie ausgewählt haben. Analysieren Sie dazu die einzelnen Tätigkeiten und die notwendigen Ressourcen. Klären Sie:

- Was genau verursacht in diesem Prozess Kosten?

- Wovon hängt die Höhe der Kosten jeweils ab?

- Welche Probleme oder besonderen Anforderungen können dabei auftreten?

Stellen Sie diese Informationen in der folgenden Vorlage zusammen.

Im Handbuch-Kapitel zu Prozessmanagement finden Sie dazu weitere Erläuterungen und Vorlagen, um die Leistungen eines Prozesses zu prüfen und um die Kosten des Prozesses zu identifizieren.

Im folgenden Abschnitt des Handbuch-Kapitels erfahren Sie, wie Sie die relevanten Tätigkeiten und Teilprozesse in Ihrem Anwendungsbereich identifizieren und genau analysieren. Sie erfahren, wie Sie die Faktoren und Maßgrößen erkennen, die für die gesamten Prozesskosten entscheidend sind.