Bilanzkennzahlen analysieren und interpretierenBilanzkennzahlen zum Umlaufvermögen

Prozesse beherrschen und Umlaufvermögen optimieren

Während das Anlagevermögen die langfristige Wettbewerbsfähigkeit des Unternehmens aufzeigt, macht das Umlaufvermögen den Erfolg im Tagesgeschäft sichtbar. Hier werden aktuelle Bestände an Material und Geld bewertet und abgebildet. Ein wirtschaftlich erfolgreiches Unternehmen muss eine Balance finden zwischen einem geringen Umlaufvermögen, das für Schlankheit und geringe Verschwendung spricht, und einem höheren Umlaufvermögen, mit dem das Unternehmen jederzeit seine Verpflichtungen erfüllen kann und Prozesse sicher macht.

Folgende Kennzahlen aus den Bilanzpositionen auf der Aktivseite im Umlaufvermögen können Sie mit den Excel-Vorlagen im Praxisteil darstellen, visualisieren, analysieren und bewerten.

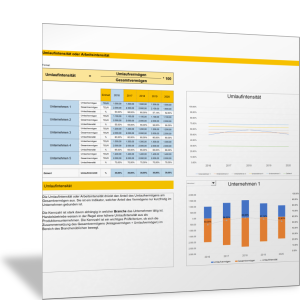

Umlaufintensität oder Arbeitsintensität

Mit der Kennzahl Umlaufintensität oder Arbeitsintensität wird dargestellt, welchen Anteil das Umlaufvermögen am Gesamtvermögen hat. Das Umlaufvermögen ist im Allgemeinen kurzfristig im Unternehmen gebunden; es lässt sich meist flexibler aufbauen und wieder abbauen. Die Daten ergeben sich aus den Bilanzpositionen zum Umlaufvermögen. Sie werden über einen Zeitraum von fünf Jahren zusammengestellt und können so im Zeitvergleich analysiert werden. Außerdem können die Werte mit denen anderer Unternehmen verglichen werden; denn die Branche und andere Merkmale eines Unternehmens bestimmen den Wert der Kennzahl.

Umlaufintensität

= Umlaufvermögen / Gesamtvermögen

Für die Analyse der Bilanzkennzahlen zum Umlaufvermögen können Sie Istwerte mit einem Zielwert (Sollwert) vergleichen. Ein geringes Umlaufvermögen kann ausdrücken, dass das Unternehmen sehr effizient mit dem Vermögen umgeht und nur wenig Kapital gebunden ist. Ein hoher Wert kann bedeuten, dass das Unternehmen durch hohe Kapitalkosten belastet wird, aber jederzeit seinen Zahlungsverpflichtungen nachkommt und die Prozesse durch ausreichend Vorräte robust sind.

Mehr zum Thema „Optimierung des Umlaufvermögens“ und zur Verbesserung der Umlaufintensität finden Sie auch im Handbuch-Kapitel zum Working Capital Management.

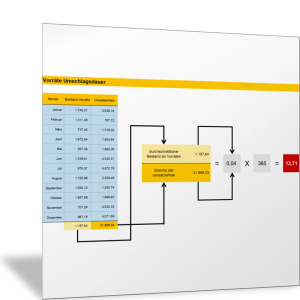

Umschlagsdauer der Vorräte

Beim Working Capital Management geht es darum, die Vorräte, also Rohstoffe, Zwischenprodukte, unfertige und fertige Erzeugnisse, möglichst nur kurze Zeit im Unternehmen zu halten. Der Bestand an Vorräten soll minimiert werden. Die relevante Kennzahl ist Days Inventory Held. Der entsprechende Bestand an Vorräten wird auf den Umsatz bezogen. Die so berechnete Kennzahl wird auch als Umschlagsdauer bezeichnet.

Umschlagsdauer

= durchschnittlicher Bestand an Vorräten / Umsatzerlöse

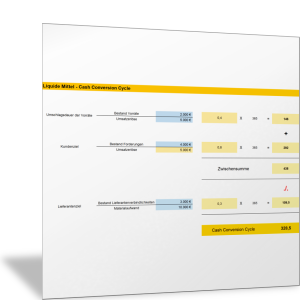

Geldumschlagsdauer oder Cash Conversion Cycle

Mit der Geldumschlagsdauer und dem Cash Conversion Cycle wird ermittelt, wie lange liquide Mittel im Umlaufvermögen durchschnittlich gebunden sind. Der Wert zeigt an, wie schnell ein Unternehmen im operativen Betrieb in der Lage ist, Umlaufvermögen in liquide Mittel zu verwandeln oder welchen Zeitraum es warten muss, bis aus dem Umlaufvermögen (gebundenes Kapital) wieder Geldmittel werden.

Cash Conversion Cycle

= durchschnittliche Lagerdauer

+ durchschnittliche Inkassoperiode

– durchschnittliches Lieferantenzahlungsziel

= (Bestand Vorräte / Umsatzerlöse)

+ (Bestand Forderungen / Umsatzerlöse)

– (Bestand Lieferverbindlichkeiten / Materialaufwand)

Umlaufintensität oder Arbeitsintensität

Überprüfen Sie die Kapitalbindung in Ihrem Umlaufvermögen und die Ursachen für eine hohe oder eine niedrige Kapitalbindung: Was können, was müssen Sie kurz-, mittel- und langfristig verbessern?

Mit der folgenden Excel-Vorlage können Sie die Istwerte mit einem Zielwert (Sollwert) vergleichen.

Umschlagsdauer der Vorräte

Der Bestand an Vorräten wird in der folgenden Excel-Vorlage auf den Umsatz bezogen. Die so berechnete Kennzahl wird auch als Umschlagsdauer bezeichnet.

Geldumschlagsdauer und Cash Conversion Cycle

In der folgenden Excel-Vorlage stellen Sie die Daten zu Umsatz, Materialaufwand sowie die Bestände an Vorräten, Forderungen und Lieferantenverbindlichkeiten zusammen und berechnen daraus den Cash Conversion Cycle.

- Wie beurteilen Sie das Working Capital Management Ihres Unternehmens?

- Wo kann die Bindung von Geld in Umlaufvermögen reduziert werden?

- Inwiefern können Zahlungsbedingungen mit Lieferanten verbessert werden?

Im folgenden Abschnitt wird die Passivseite mit der Kapitalstruktur des Unternehmens genauer unter die Lupe genommen und anhand von Bilanzkennzahlen bewertet.