FinanzplanungInhalte und Struktur des Finanzplans

Der Finanzplan zeigt Einzahlungen und Auszahlungen im Zeitverlauf

Der Finanzplan macht im Unternehmen, oder für einzelnen Einheiten eines Unternehmens, eingehende und ausgehende Zahlungen sichtbar. Sie werden im Allgemeinen auf einem Zeitstrahl als Zahlungsreihe dargestellt. Besonders wichtig ist, die Einzahlungen und die Auszahlungen zeitlich, im Raster Tag, Woche, Monat oder Jahr, möglichst genau zu erfassen und zu planen. Denn nur so wird sichtbar, wann verfügbare finanzielle Mittel nicht mehr ausreichen und für welchen Zeitpunkt oder Zeitraum zusätzliches Geld beschafft werden muss.

Ein Finanzplan kann unterschiedliche zeitliche Perspektiven haben:

Langfristige Finanzplanung

Im Rahmen einer Geschäftsplanung werden Finanzpläne meist für einen Zeitraum von zwei bis fünf Jahren entwickelt. Dabei genügt eine Planungseinheit von einem Jahr. Wenn das Geschäft stark saisonal bedingt ist, kann eine quartalsweise Finanzplanung notwendig sein.

Kurzfristige Finanzplanung

Für die kurzfristige Finanzplanung und für die allgemeine Liquiditätssicherung im Unternehmen sollte die Planungseinheit ein Monat oder eine Woche betragen. Denn damit werden die Zahlungsfristen für Lieferantenrechnungen oder für Abgaben an den Staat rechtzeitig eingeplant und eingehalten. Der Planungszeitraum und die Vorausschau umfassen im kurzfristigen Fall im Allgemeinen ein Jahr. Für die Optimierung oder bei Liquiditätsengpässen kann eine Finanzplanung notwendig sein, die tagesgenau ist.

Anforderungen an Inhalte und Angaben im Finanzplan

Die Ergebnisse der Finanzplanung sind für ein Unternehmen mit weitreichenden Konsequenzen verbunden. Im Extremfall wird damit sichtbar, dass ein Unternehmen insolvent ist und dass die Geschäftsleitung ein Insolvenzverfahren einleiten muss. Deshalb ist für einen Finanzplan entscheidend:

- Alle Zahlungsströme mit allen Einzahlungen und Auszahlungen müssen vollständig abgebildet werden.

- Die Höhe der zukünftigen Einzahlungen und Auszahlungen muss möglichst genau abgeschätzt werden.

- Änderungen müssen sofort in den Finanzplan eingearbeitet werden.

- Der Finanzplan muss regelmäßig gepflegt werden. Planwerte und Istwerte müssen dabei immer wieder abgeglichen und angepasst werden.

- Der Planungsaufwand muss angemessen sein.

Herkunft der Inhalte im Finanzplan aus weiteren Unternehmensplänen

In den Finanzplan fließen zahlreiche Daten und Informationen ein, die sich aus anderen Teilplänen des Unternehmens ergeben. Wichtig ist, dass entsprechende Planungen vorliegen und die Daten zuverlässig sind, die dann in den Finanzplan eingehen. Da es sich dabei um Planungen handelt, kann nicht mit Sicherheit gesagt werden, dass ein entsprechender Wert später auch genau in der Höhe und zum prognostizierten Zeitpunkt anfällt. Dennoch sollten die Daten nachvollziehbar und begründbar sein, die in den Finanzplan eingehen. Außerdem muss ein regelmäßiger Plan-Ist-Vergleich erfolgen.

Wichtige Unternehmenspläne mit Schnittstellen zum Finanzplan sind:

- Umsatzplan

- Investitionsplan

- Material- und Logistikplan

- Personalplan

- Marketingplan

Aus diesen Plänen lassen sich Umsätze, Kosten oder Investitionen und darüber wiederum Einzahlungen und Auszahlungen, der Cashflow, ableiten. Genau diese Angaben braucht die Finanzplanung.

Im Folgenden werden diese wesentlichen Komponenten und die grundlegenden Kennzahlen und Informationen der Finanzplanung ausführlicher erläutert.

Einzahlungen im Finanzplan

Einzahlungen sind der Zugang liquider Geldmittel. Sie stehen meist in Bezug zur Übergabe einer Kaufsache oder zur Erbringung einer Dienstleistung. Dementsprechend können Einzahlungen den unterschiedlichen Leistungen zugeordnet werden. Je nach zeitlichem Vorlauf oder Nachlauf lassen sich unterscheiden:

- Anzahlung: erfolgt vor der Übergabe der Kaufsache oder Erbringung der Dienstleistung

- Barzahlung: erfolgt zeitgleich mit Übergabe der Kaufsache oder Erbringung der Dienstleistung

- Zielzahlung: erfolgt nach der Übergabe der Kaufsache oder Erbringung der Dienstleistung (Zahlung auf Rechnung)

Einzahlungen in einem Unternehmen resultieren aus:

- Umsatz mit Produkten, Dienstleistungen und Services

- Finanzgeschäften wie der Verkauf von Beteiligungen oder Wertpapieren, Dividenden oder Zinsgutschriften

- Verkauf von Anlagevermögen wie Gebäude, Maschinen, Fahrzeuge oder Lizenzen

- Eigenkapital, wenn Eigentümer eine Kapitaleinlage tätigen oder Aktien ausgegeben werden

- Fremdkapital wie Kredite oder der Verkauf von Anleihen

- Steuergutschriften

- Beitragsrückerstattungen

Auszahlungen im Finanzplan

Auszahlungen sind der Abgang liquider Mittel. Auch hierbei besteht ein Bezug zur Übergabe einer Kaufsache oder zur Erbringung einer Dienstleistung. Allerdings sind hier die Rollen zwischen Waren- und Dienstleistungsempfänger einerseits und Geldempfänger andererseits vertauscht. Oft werden Auszahlungen danach unterschieden, für welche Ressource sie anfallen. Beispiele sind Auszahlungen für:

- Gehälter der Beschäftigten

- Pensionen oder Betriebsrenten für ehemalige Beschäftigte

- Kauf von Maschinen oder Anlagen

- Einkauf von Material, Zukaufteilen oder Dienstleistungen

- Miete oder Pacht von Gebäuden

- Zinsen und Tilgung

- Steuern und Sozialabgaben

- Dividenden oder Gewinnausschüttungen an die Eigentümer

Auszahlungen werden auch nach ihrem Zweck unterschieden. Wofür wird das Geld ausgegeben? Beispiele dafür sind:

- Forschung und Entwicklung

- Produktion

- Logistik

- Marketing und Vertrieb

- Verwaltung

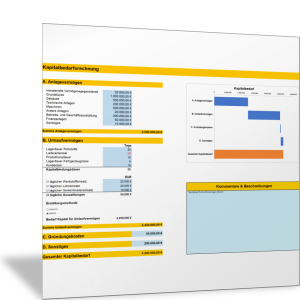

Kapitalbedarf aus kumulierten Einzahlungen und Auszahlungen

Kapitalbedarf entsteht dadurch, dass im Zeitablauf Einzahlungen und Auszahlungen nicht deckungsgleich und die Auszahlungen (zeitweise) höher als die Einzahlungen sind. Dazu werden die Einzahlungen und Auszahlungen als positiver oder negativer Cashflow auf einer Zeitschiene angeordnet und kumuliert. Wird dieser kumulierte Cashflow negativ, besteht Kapitalbedarf. Ist er positiv, besteht ein Geldüberschuss.

Muster für Inhalte und Gliederung eines Finanzplans

Ein Finanzplan hat folgende Inhalte:

- Titel und Bezeichnung: Für welches Unternehmen oder welche Geschäftseinheit gilt der Finanzplan?

- Kurzbeschreibung: Was macht das Unternehmen und woraus ergeben sich Einzahlungen und Auszahlungen?

- Zweck des Finanzplans: Wofür wird der Finanzplan erstellt und fortgeschrieben?

- Zeitraum des Finanzplans: Welcher Zeitraum wird im Finanzplan dargestellt und in welcher Zeiteinheit erfolgt die Planung (Jahr, Quartal, Monat, Woche, Tag)

- Umsatz- und Erlösplanung: Mit welchen Einzahlungen kann im betrachteten Zeitraum (pro Jahr, pro Monat etc.) gerechnet werden? Tabelle mit Planwerten

- Kosten- und Investitionsplanung: Mit welchen Einzahlungen kann im betrachteten Zeitraum (pro Jahr, pro Monat etc.) gerechnet werden? Tabelle mit Planwerten

- Sonstige Zahlungen: Mit welchen sonstigen Einzahlungen und Auszahlungen kann das Unternehmen rechnen?

- Cashflowplanung: Wie ist der Saldo von Einzahlungen und Auszahlungen? Tabelle mit Planwerten

- Kapitalbedarf: Zu welchem Zeitpunkt entsteht dementsprechend ein Kapitalbedarf? In welcher Höhe? Tabelle mit Planwerten

- Erläuterungen: Einzelne Positionen in den Tabellen mit Einzahlungen und Auszahlungen werden erläutert und begründet; Sondereffekte werden benannt.

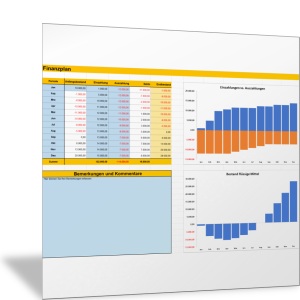

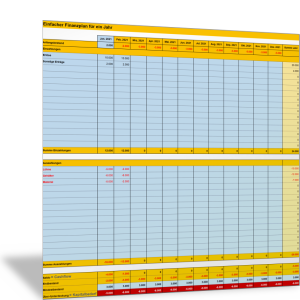

Abbildung 1 zeigt, wie eine Tabelle für Einzahlungen und Auszahlungen sowie für Cashflow, kumulierten Cashflow und Kapitalbedarf aussehen kann.

")

In bestimmten Phasen kann es besonders wichtig sein, den Verlauf des Cashflows in sehr kurzen Zeitabständen im Blick zu behalten – zum Beispiel bei der Gründung eines Unternehmens, wenn noch keine Einzahlungen aus dem Verkauf von Produkten oder Dienstleistungen vorhanden sind. Oder bei besonders hohen Investitionen durch den Einstieg in neue Geschäftsfelder, bei starkem Wettbewerb mit Preiskampf und hoher Kundenfluktuation oder wenn ein wichtiger Kunde zahlungsunfähig wird.

Zeitraum der Finanzplanung festlegen

Für den Finanzplan erstellen Sie eine Liste mit allen Einzahlungen und Auszahlungen, die Sie einem Zeitraster (Tag, Woche, Monat, Quartal oder Jahr) zuordnen. Aus dem Saldo von Einzahlungen und Auszahlungen berechnen Sie den Cashflow und aus dem kumulierten Cashflow den Kapitalbedarf oder den Geldüberschuss.

Je nachdem welches Zeitraster Sie wählen, spricht man von einem langfristigen oder kurzfristigen Finanzplan.

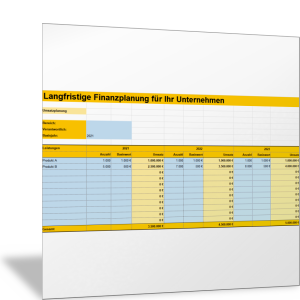

Langfristiger Finanzplan

Langfristige Finanzpläne sind insbesondere bei der Gründung eines Unternehmens oder einer Geschäftseinheit wichtig. Denn mit ihrer Hilfe wird berechnet, welcher langfristige Kapitalbedarf besteht.

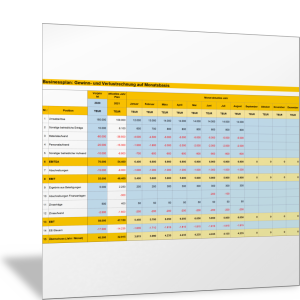

Mit den folgenden Excel-Vorlagen können Sie einen langfristigen Finanzplan für zwei bis fünf Jahre entwickeln. Die Planungseinheit ist ein Jahr. Der Plan macht sichtbar, ob ein „Geschäft grundsätzlich funktionieren kann“. Er stellt heraus, welche Einflussfaktoren wichtig sind, um die finanzielle Basis eines Unternehmens oder einer Geschäftseinheit zu gewährleisten.

Die langfristige Finanzplanung ist ein wesentlicher Teil eines Businessplans oder eines Business Cases. Dort werden die Einzahlungen und Auszahlungen aus Leistungen und Kosten (Ertrag und Aufwand) abgeleitet. Mit den folgenden Excel-Vorlagen erstellen Sie einfach und schnell den Finanzplan für Ihre Geschäftsidee oder Ihr Unternehmen.

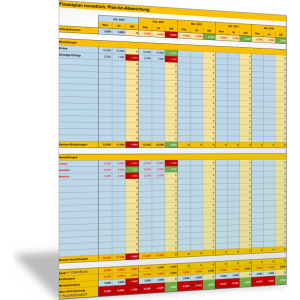

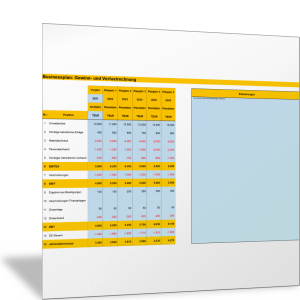

Mit der folgenden Excel-Vorlage können Sie den Businessplan für einzelne Monate des aktuellen Jahres erstellen. Sie geben die Werte der Gewinn-und-Verlust-Rechnung (GuV) und der Bilanz des Vorjahres ein und die Plan- oder Istwerte des laufenden Jahres für die einzelnen Monate. Daraus wird eine Bewegungsbilanz erstellt sowie eine Kapitalflussrechnung (Cashflow).

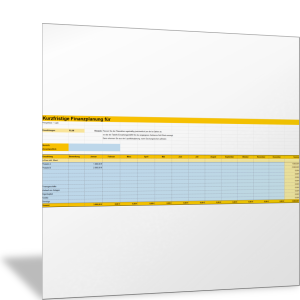

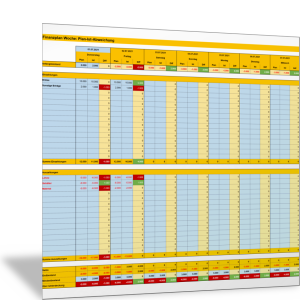

Kurzfristiger Finanzplan

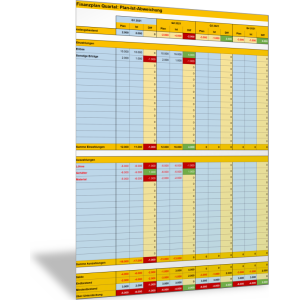

Um die Liquidität und die Zahlungsfähigkeit zu jedem Zeitpunkt sicherzustellen, ist ein kurzfristiger Finanzplan notwendig. Die kurzfristige Finanzplanung erfolgt tages-, wochen- oder monatsgenau und hat als Planungshorizont einen Monat bis zu einem Jahr. Die folgenden Excel-Vorlagen sollen bei der kurzfristigen Finanzplanung helfen. Sie sind auf den Planungszeitraum eines Monats oder einer Woche bezogen.

Die kurzfristige Finanzplanung ist für alle Unternehmen von großer Bedeutung; denn sie macht die Zahlungsfähigkeit unmittelbar sichtbar. Viele erkennen zu spät, wenn sie ihren Zahlungsverpflichtungen nicht mehr nachkommen können und beginnen erst dann mit der Finanz- und Liquiditätsplanung, wenn die Liquiditätskrise bereits eingetreten ist. Wenn die Liquidität knapp ist, sollte die Finanzplanung möglichst exakt erfolgen. Hier können wenige Tage eine entscheidende Rolle spielen.

Regelmäßig Finanzpläne erstellen

Erstellen Sie Ihren Finanzplan – für die allgemeine, langfristige Geschäftsplanung und für die aktuelle kurzfristige Liquiditätsplanung. Nutzen Sie dafür die vorigen Excel-Vorlagen und erläutern Sie die einzelnen Positionen schriftlich in Ihrer Dokumentation dazu.

Im folgenden Abschnitt erfahren Sie, wie Sie diese langfristigen und kurzfristigen Finanzpläne nun nutzen, um wichtige unternehmerische Entscheidungen zu treffen, um die Geldmittel wirtschaftlich einzusetzen und die Zahlungsfähigkeit zu sichern.