KennzahlensystemeKennzahlen als Planzahl und Sollvorgabe für den Soll-Ist-Vergleich

Mit Kennzahlen Ziele erreichen

Mit Kennzahlen sollen Ziele erreicht werden. Denn die Kennzahl macht die Leistung eines Unternehmens, eines Bereichs, einer Abteilung, eines Teams, eines Prozesses oder eines Produkts sichtbar und zeigt, ob dort die gesteckten Ziele erreicht werden. Damit Sie dies beurteilen können, brauchen Sie außer der Kennzahl und ihrem (aktuellen) Wert:

- Ziele mit Zielvorgaben oder Sollvorgaben

- einen Vergleich der anzeigt, ob die Ziele und Vorgaben erreicht sind

Erst durch einen Bezug oder einen Vergleich gewinnt die Kennzahl mit dem Kennzahlenwert überhaupt eine Bedeutung. Die Aussage: „Der Umsatz des Unternehmens im Jahr 2020 beträgt 100 Millionen Euro“ sagt nur wenig aus; sie lässt sich nicht bewerten. Erst, wenn die Kennzahl „Umsatz“ mit dem Kennzahlenwert „100 Millionen Euro“ in Beziehung zu einem Ziel gesetzt oder mit anderen Werten verglichen wird, gewinnt sie ihren Nutzen. Vergleiche können sein:

- Periodenvergleich

- Plan-Ist-Vergleich

- Soll-Ist-Vergleich

- Betriebsvergleich

Periodenvergleich

Für einen Periodenvergleich muss die Kennzahl regelmäßig oder periodisch erhoben oder gemessen werden – zum Beispiel täglich, wöchentlich, monatlich. Dann werden frühere Erhebungen und Kennzahlenwerte mit dem aktuellen Kennzahlenwert verglichen. Es ergibt sich eine Zeitreihe für die Kennzahl. Daraus lassen sich einfach und schnell Abweichungen, Ausreißer oder Trends erkennen – und bei Bedarf Maßnahmen zur Gegensteuerung einleiten. So lassen sich aus der Aussage: „Der Umsatz des Unternehmens im Jahr 2020 beträgt 100 Millionen Euro; im Jahr 2019 waren es 120 Millionen Euro.“ bereits Erkenntnisse ableiten, nämlich: Der Umsatz ging zurück. Sofort lassen sich Fragen anschließen wie: Warum geht der Umsatz zurück? Welche Maßnahmen können dagegen ergriffen werden?

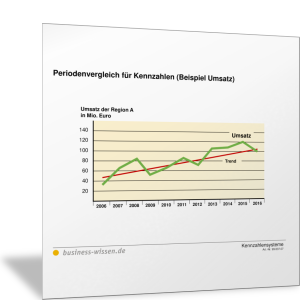

Erfolgt der Periodenvergleich über einen längeren Zeitraum, können weitere Schlussfolgerungen gezogen werden, oder Fragen entstehen. Abbildung 3 zeigt eine typische Darstellung für einen Periodenvergleich.

Plan-Ist-Vergleich

Wie ein Kennzahlenwert zu beurteilen ist, ergibt sich oft durch den Vergleich mit einem Plan-Wert. Im Vorjahr wird überlegt und geplant, was im kommenden Jahr erreicht werden kann oder getan werden soll. Daraus ergeben sich Planzahlen oder Budgets im Rahmen der Budgetplanung. Diese Planzahlen geben Orientierung und Leitlinien, um die kommenden Aktionen, Projekte und Maßnahmen geeignet zu planen, vorzubereiten und umzusetzen.

Ob die Umsetzung richtig verläuft, muss dann die Messung der Ist-Werte für die Kennzahl ergeben. Dieser Ist-Wert wird mit den Plan-Werten verglichen. Je nach Kennzahl muss das in kurzen, regelmäßigen Abständen erfolgen; Liquiditätszahlen werden beispielsweise oft täglich verglichen, Projektaufwand wöchentlich, Schulungstage für alle Beschäftigten nur jährlich. Am einfachsten ist es, den Plan-Ist-Vergleich in einer Form wie Tabelle 1 durchzuführen und die Abweichungen zu benennen oder sichtbar zu machen. Die Abweichung kann als absoluter Wert oder in Prozent angegeben werden.

| Kennzahl | Plan 2020 | Ist 2020 | Abweichung |

|---|---|---|---|

| Umsatz | 110 Mio. Euro | 100 Mio. Euro | -10 Mio. Euro |

| Marktanteil | 15% | 13,5% | -1,5% |

| Cashflow | 80 Mio. Euro | 85 Mio. Euro | +5 Mio. Euro |

| Schulungstage | 500 Tage | 520 Tage | +20 Tage |

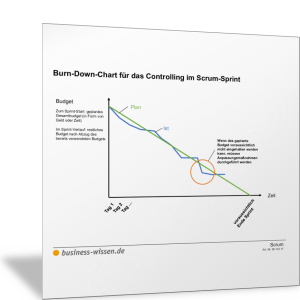

Die Visualisierung des Plan-Ist-Vergleichs kann zum Beispiel in Form eines sogenannten Burndown-Charts dargestellt werden. Abbildung 4 zeigt, wie diese Darstellung den Budgetverbrauch (zum Beispiel in einem Projekt) anschaulich machen kann. Laufend werden Plan- und Ist-Werte in Beziehung gesetzt und Abweichungen werden sofort sichtbar.

Soll-Ist-Vergleich bei Zielvereinbarungen

Plan-Werte leiten sich meistens aus Zielvorgaben oder Zielvereinbarungen ab. Dann können Plan-Werte als Sollvorgaben bezeichnet werden. Wer sicherstellen will, dass seine Strategien umgesetzt und die Ziele erreicht werden, muss solche Sollvorgaben machen. Um später zu prüfen, ob diese Vorgaben erfüllt sind, müssen für die Kennzahlen, die die Zielerreichung sichtbar machen, Sollvorgaben und Ist-Werte miteinander verglichen werden. Wie beim Plan-Ist-Vergleich kann der Soll-Ist-Vergleich am einfachsten in einer Tabelle dargestellt werden (vergleiche Tabelle 1). Dann bedeuten:

- Soll (-Vorgabe): Der Wert einer Kennzahl, der benennt, welcher Zielerreichungsgrad angestrebt wird. Die Kennzahl muss dabei für die Messung der Zielerreichung geeignet sein. Das Soll gibt vor, was nach der vorgegebenen Zeit (Ziele sind nach SMART immer terminiert!) erreicht und gemessen werden soll. Das Ziel ist dann erreicht, wenn Ist-Wert und Soll-Wert übereinstimmen.

- Ist (-Wert): Diese Ausprägung der Kennzahl wird zu einem definierten Messzeitpunkt gemessen, ermittelt oder berechnet. Er zeigt, was oder wie viel tatsächlich erreicht ist und ob und wie man sich der Zielvorgabe nähert.

- Abweichung: Die Abweichung oder Differenz benennt den Unterschied und die Lücke zwischen der Sollvorgabe und dem Ist-Wert in absoluten Zahlen oder prozentual; bei der Prozentangabe entspricht die Sollvorgabe dem Grundwert (100 Prozent).

Für die Entwicklung von Sollvorgaben ist wichtig, dass Ziele richtig vereinbart und geklärt werden. Mehr dazu erfahren Sie im Handbuch unter Ziele SMART formulieren sowie Zielvereinbarungen. Wichtig für Sollvorgaben aber auch für Plan-Werte ist insbesondere, dass sie

- einerseits realistisch, andererseits auch herausfordernd sind;

- plausibel sind, insbesondere dann, wenn mehrere Kennzahlen logisch miteinander verbunden sind;

- mit den Personen entwickelt werden, die bei der Realisierung mitwirken oder für die Zielerreichung verantwortlich sind;

- eine ausreichende Verbindlichkeit haben, von allen betroffenen Mitarbeiterinnen und Mitarbeitern verstanden und akzeptiert werden;

- nur dann im Laufe der Zeit angepasst werden, wenn es dafür nachvollziehbare und akzeptable Gründe gibt;

- regelmäßig mit den Ist-Werten verglichen und Abweichungen ermittelt und sichtbar gemacht werden.

Abweichungen dürfen nicht zu groß sein, weder im positiven noch im negativen Sinn. Nur dann zeigt der Soll-Ist-Vergleich, dass der Prozess der Zielvereinbarung und die Planungsarbeit erfolgreich waren. Große positive Abweichungen zeigen manchmal, dass man sich bei der Zielvereinbarung oder Planung Puffer eingebaut hat. Dann ist die Planung aber nicht mehr realistisch und verliert an Wert. Außerdem muss klar sein, wie man im Unternehmen mit Abweichungen umgeht: Wird nach Schuldigen gesucht? Oder versucht man Ursachen zu finden und zu beheben?

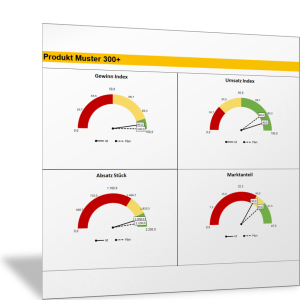

Kennzahlen im Soll-Ist-Vergleich visualisieren mit Ampelfarben

Damit Sie als Anwender von Kennzahlen möglichst einfach und rasch erkennen, ob die Kennzahl und ihr Messwert sich so entwickeln, wie es Soll oder Plan vorgeben, müssen Sie diese Informationen geeignet darstellen und visualisieren. Dafür gibt es eine Vielzahl von Möglichkeiten. Wichtig ist, dass Soll-Ist-Abweichungen deutlich sichtbar werden und dass mögliche Gründe zu erkennen sind. Als Anwender wollen Sie wissen: Muss etwas unternommen werden, um die Leistung zu verbessern?

In vielen Unternehmen hat sich für diese Visualisierung ein Ampel-System etabliert. Dafür braucht es einen Soll-, Plan- oder Ziel-Wert, den gemessenen Ist-Wert und einen Toleranz-Wert oder Toleranzbereich. Dann haben die Ampelfarben folgende Bedeutung:

- grün: der Ist-Wert entspricht dem Soll-Wert oder übertrifft ihn (wobei ein Übertreffen des Soll-Werts nicht immer gewünscht ist)

- gelb: der Ist-Wert erreicht den Soll-Wert nicht, liegt aber noch über dem Toleranz-Wert oder innerhalb eines Toleranzbereichs

- rot: der Ist-Wert unterschreitet den Soll-Wert deutlich und auch den Toleranz-Wert oder er liegt außerhalb des Toleranzbereichs

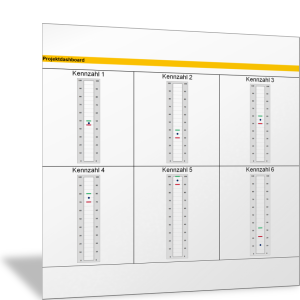

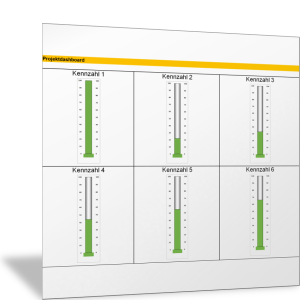

Die Darstellung erfolgt meistens als einfache Übersicht oder in einem Kennzahlen-Cockpit oder Dashboard. Abbildung 5 zeigt, wie Kennzahlen mit dieser Ampel-Systematik dargestellt werden können. Neben der Ampel im bekannten Format können auch Tachodiagramme, Kreisdiagramme oder Thermometer mit dieser Farbsymbolik arbeiten.

Was die Kennzahl in der Ampelfarbe sagt

Bei „grünem Licht“ brauchen Sie als Anwender und Kennzahlenverantwortlicher meistens nicht aktiv werden. Sie beobachten nur weiterhin den Verlauf der Kennzahl.

Bei „gelbem Licht“ sollten Sie die Kennzahl genauer beobachten, nach Gründen suchen und Maßnahmen zu Verbesserung der Leistung planen oder ins Auge fassen. Eventuell müssen Sie den Verlauf der Kennzahl häufiger prüfen, um rechtzeitig aktiv zu werden.

Bei „rotem Licht“ sollten Sie sofort aktiv werden. Sie müssen die Gründe und Ursachen erforschen, die dazu führen, dass die Ziele nicht erreicht werden. Und Sie müssen möglichst rasch Maßnahmen ergreifen, um die vorgegeben Ziele doch noch oder bald wieder zu erreichen. Möglicherweise müssen Sie die Ziele und Sollvorgaben prüfen und anpassen.

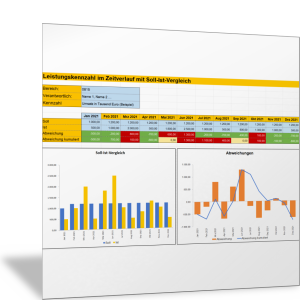

Kennzahlen im Zeitverlauf visualisieren

Kennzahlen können für einen Soll-Ist-Vergleich auch im Zeitverlauf dargestellt und einem Dashboard aufbereitet werden. Dabei kommt es nicht nur auf die Soll-Ist-Abweichung an, sondern auch auf den Trend und die mögliche weitere Entwicklung der Kennzahl. Vielleicht handelt es sich bei einer großen Abweichung nur um ein einmaliges Ereignis, das keine Aktion erforderlich macht. Vielleicht zeigt sich aber eine „schleichende Verschlechterung“, auf die sich Ihr Unternehmen vorbereiten sollte. Abbildung 6 zeigt, wie solche Trends und Entwicklungen visualisiert werden können.

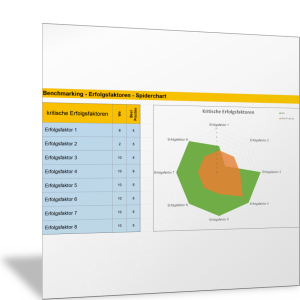

Kennzahlen im Betriebsvergleich und Benchmarking

Kennzahlen können auch dann interpretiert und bewertet werden, wenn sie mit einer anderen Leistungseinheit verglichen werden. Beispiele für Leistungseinheiten und einen Kennzahlenvergleich können beispielsweise sein:

- Produkte oder Dienstleistungen: Der Umsatz mit zwei Produktvarianten wird verglichen.

- Teams, Fachbereiche, Abteilungen oder Business Units: Der Umsatz der Vertriebsabteilung Nordamerika wird mit dem Umsatz der Vertriebsabteilung Europa verglichen (siehe Abbildung 6).

- Unternehmen: Der Marktanteil des eigenen Unternehmens wird mit dem der Wettbewerber verglichen.

Wenn der Vergleich große Unterschiede zeigt, kann nach Gründen und Ursachen geforscht werden. Dazu kann ein sogenanntes Benchmarking zwischen den Leistungseinheiten durchgeführt werden. Wie Sie dazu vorgehen, erfahren Sie im Handbuch-Kapitel Benchmarking.

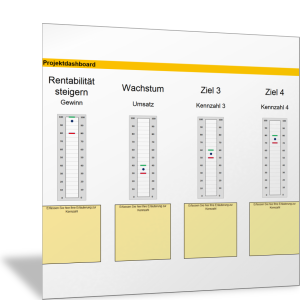

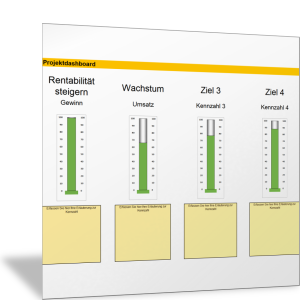

Alle Vergleiche von Kennzahlen, den Messergebnissen und Ist-Werten mit Planzahlen oder Sollvorgaben können in einem Kennzahlen-Cockpit oder Dashboard zusammengestellt und aufbereitet werden. Abbildung 7 zeigt dazu ein Beispiel.

Kennzahlen-Dashboard oder Kennzahlen-Cockpit

Das Kennzahlen-Dashboard oder Kennzahlen-Cockpit ist eine einfache Form, um Messwerte oder Istwerte von Kennzahlen sowie berechnete und aggregierte Kennzahlen auf einer Seite darzustellen. Dabei werden meistens mehrere Kennzahlen zu einem Themenbereich zusammengefasst.

Falls erforderlich, werden Zielvorgaben oder Sollwerte ebenfalls in das Cockpit oder Dashboard aufgenommen. Die Kennzahlen werden ohne Kommentar oder Erläuterung dargestellt. Der Nutzer muss die Zahlen vor dem Hintergrund seines Wissens interpretieren und einschätzen können.

Kennzahlen vergleichen

Prüfen Sie in Ihrem Unternehmen, mit welchen Kennzahlen Sie:

- Periodenvergleiche durchführen

- mit Plan-Werten arbeiten und Plan-Ist-Vergleiche durchführen

- Zielerreichung durch Soll-Ist-Vergleich überprüfen

- unterschiedliche Bereiche vergleichen und ein Benchmarking durchführen

Halten Sie fest, wie diese Vergleiche in Ihrem Unternehmen im Einzelnen ablaufen. Klären Sie, was daraus abgeleitet wird: Aktionen, Projekte, Maßnahmen oder:

- Anpassung der Plan-Werte

- Rückschlüsse auf nächste Budgetverhandlungen

- neue Verhandlungen und Vereinbarungen über Ziele

- Projekte und Aktionen zur Leistungssteigerung

Kennzahlenvergleiche darstellen und visualisieren

Je nachdem für welchen Bereich und für welche Fragestellung oder Ziele Sie Kennzahlen miteinander vergleichen, können die Periodenvergleiche, Plan-Ist-Vergleiche oder Soll-Ist-Vergleiche anders aufgebaut sein und dargestellt werden. Deshalb finden Sie im Folgenden unterschiedliche Vorlagen und Tools, mit denen Sie Ihre Kennzahlen erfassen, visualisieren und aufbereiten können. Bei Bedarf können Sie die Vorlagen an Ihre Fragestellung anpassen.

Mit den folgenden Excel-Vorlagen erfassen Sie über die Periode „ein Jahr“ Plan-Werte und Ist-Werte und visualisieren die Abweichungen in einem Säulendiagramm.

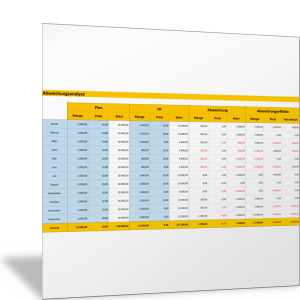

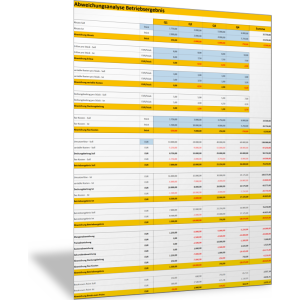

In den folgenden Excel-Vorlagen werden solche Abweichungsanalysen für die betriebliche Erfolgsrechnung mit Umsatz, Kosten, Gewinn, Deckungsbeitrag oder Umsatzrentabilität, EBIT etc. durchgeführt. Sie können dies leicht für andere Kennzahlen anpassen.

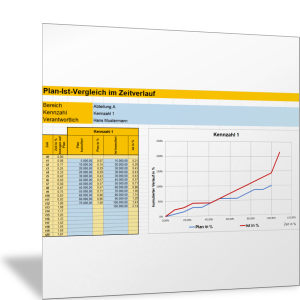

Mit der folgenden Vorlage können Sie den Verlauf einer Kennzahl über mehrere Perioden (zum Beispiel Jahre) visualisieren und einen Trend erkennen. Die Vorlage ist im Format PowerPoint erstellt; darin eingebaut ist eine Excel-Funktion, um aus Ihren Zahlen ein entsprechendes Diagramm zu erstellen.

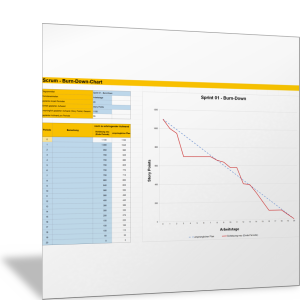

Mit den folgenden Vorlagen können Sie Plan-Werte und Ist-Werte in der Form eines Burndown-Charts darstellen. Abweichungen werden hier einfach und schnell sichtbar. Diese Form ist dann zu empfehlen, wenn Sie über einen definierten Zeitraum regelmäßig PLAN und IST miteinander vergleichen müssen, um Abweichungen schnell und zeitnah zu erkennen.

Dashboard und Kennzahlen-Cockpit

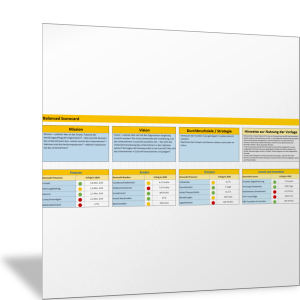

Mit der folgenden Vorlage können Sie mehrere Kennzahlen zu speziellen Zielen, die nach dem Modell der Balanced Scorecard (BSC) strukturiert sind, miteinander vergleichen. Die Visualisierung der Abweichungen erfolgt als Ampel oder Tachodiagramm.

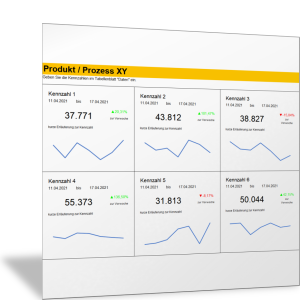

Die Visualisierung von Kennzahlen in Form eines Dashboards oder eines Kennzahlen-Cockpits ist auch mit den folgenden Excel-Vorlagen möglich. Dabei wird der Verlauf von Kennzahlen als Balkendiagramm oder Liniendiagramm abgebildet. So können Sie Trends erkennen.

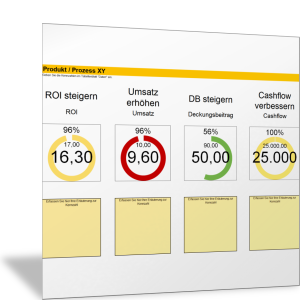

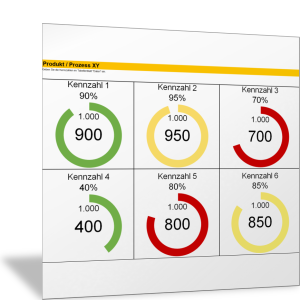

Die Ampelsymbolik mit den Farben Rot, Gelb und Grün können Sie mit den folgenden Excel-Vorlagen abbilden. Neben der Signalfarbe zeigen die Kreisdiagramme das Ausmaß der Zielerreichung oder Zielabweichung an.

Weitere Möglichkeiten und Varianten zur Visualisierung von Kennzahlen und zur Vermittlung von Erfolgen finden Sie in den folgenden Vorlagen.

Benchmarking mit Kennzahlen

Mit der folgenden Excel-Vorlage können Sie zwei Bereiche oder Betriebe in einem Benchmarking miteinander vergleichen und die Unterschiede über ein Spinnendiagramm darstellen.

Im Handbuch finden Sie für spezielle Fragestellungen einzelner Fachbereiche weitere Vorlagen für spezielle Kennzahlen, die dort jeweils benötigt werden. Zum Beispiel für das Produkt-Controlling, für Vertriebs-Controlling und Marketing-Controlling oder für die Unternehmensbewertung.

Der Aufwand für das Messen, Erheben, Aufbereiten und Visualisieren von Kennzahlen lohnt sich nur dann, wenn diese im Unternehmen auch genutzt werden. Abweichungen und bestimmte Ergebnisse sollten nicht nur sichtbar werden, sondern zu Maßnahmen, Aktionen oder Projekten führen, um die Leistung zu verbessern und Soll-Ist-Abweichungen zu minimieren. Worauf Sie achten sollten, damit Kennzahlen wirksam sind, und wie die Arbeit mit Kennzahlen im Unternehmen funktioniert, erfahren Sie im folgenden Abschnitt dieses Handbuch-Kapitels.