Balanced Scorecard (BSC)Kennzahlen für die Balanced Scorecard (BSC) ermitteln

Merkmale der geeigneten Kennzahlen einer BSC

Wenn Sie Ihre Strategien und Ziele für Ihr Unternehmen geklärt und formuliert haben, müssen Sie diese anschaulich machen. Denn alle Mitarbeiter sollen verstehen und nachvollziehen, was diese übergeordneten Unternehmensziele und die Unternehmensstrategie für ihre tägliche Arbeit bedeuten. Dafür werden die Ziele der Balanced Scorecard nach der SMART-Formel formuliert. Das heißt insbesondere, dass die Ziele durch Kennzahlen messbar gemacht werden. Folgende Aspekte sind wichtig:

- Für jedes Ziel muss mindestens eine Kennzahl definiert sein.

- Eine Kennzahl kann aus einem oder mehreren Messwerten (Zahlenwerten) und ihren jeweiligen Einheiten (Stück, Euro, Minuten etc.) bestehen beziehungsweise berechnet werden.

- Sie müssen festlegen, nach welcher Methode Sie die Messwerte erfassen, die zu einer Kennzahl werden sollen.

- Sie müssen den aktuellen Ist-Wert der Kennzahl ermitteln und sich über die Soll-Vorgabe (Soll-Wert) abstimmen, die bis zu einem festgelegten Zeitpunkt erreicht werden soll.

- Für jede Kennzahl muss es genau einen Verantwortlichen in Ihrem Unternehmen geben.

Ziele SMART formulieren und messbar machen

Lesen Sie im Handbuch-Kapitel zu SMARTen Zielen, wie Sie Ziele so formulieren und festlegen, dass sie messbar und überprüfbar sind.

Kennzahlen sind Frühindikatoren oder Spätindikatoren

Kennzahlen lassen sich danach unterscheiden, ob sie ein Frühindikator oder ein Spätindikator sind. In der Balanced Scorecard sollten sowohl Frühindikatoren, als auch Spätindikatoren als Kennzahl genutzt werden. Auch in dieser Hinsicht soll die Balanced Scorecard ausgewogen (balanced) sein.

Frühindikatoren

Frühindikatoren sind auf den Beginn oder auf eine frühe Phase eines Prozesses ausgerichtet. Sie messen solche Vorgänge, die heute sicherstellen, dass Sie mit Ihrem Unternehmen auch in drei oder fünf Jahren noch erfolgreich sind und einen angemessenen Gewinn oder Cashflow erzielen.

Beispiele für Kennzahlen als Frühindikatoren

Automobil-Zulieferer: Teilnehmer an einem vom Unternehmen jährlich zu organisierenden Vibrationskongress

Diese Kennzahl ist ein Frühindikator, der deutlich macht, dass der Automobil-Zulieferer seine Position als Know-how-Führer in diesem Bereich beweisen und damit die Marktposition weltweit ausbauen und absichern will.

- Ziel und Strategie: Technologieführer der Branche sein

- Messwerte: Anzahl der Teilnehmer an einem Innovationskongress, der vom Unternehmen durchgeführt wird

Kfz-Anhängerhersteller: Konstruktionsänderungsanteil

Dieser Frühindikator signalisiert, inwieweit bereits bei der Auftragsabsprache die Wünsche und Erwartungen des Kunden ermittelt und erfüllt werden. Der Kunde soll erkennen, dass der Hersteller bereit und in der Lage ist, seine individuellen Wünsche zum Produkt und zum Service zu erfüllen. Damit soll die Kundenorientierung und darauf aufbauend die Marktposition verstärkt werden.

- Ziel und Strategie: Hohe Flexibilität beim Angebot von Produkten; Abdeckung auch individueller Kundenwünsche

- Messwerte: Anzahl der Änderungen an Standard-Produkten im Verhältnis zur Anzahl der insgesamt angebotenen Standard-Produkte

Spätindikatoren

Sie werden am Ende eines Prozesses ermittelt und zeigen im Nachhinein auf, wie gut oder schlecht der Prozess ablief. Kennzahlen zur Finanzsituation oder zur Wirtschaftlichkeit eines Unternehmens zählen üblicherweise zu den Spätindikatoren.

Beispiele für Kennzahlen als Spätindikatoren

Umsatz, Cashflow, Gewinn, Return on Investment

Mit diesen Kennzahlen wird der betriebswirtschaftliche Erfolg gemessen. Sie machen im Nachhinein sichtbar, ob das Unternehmen mit seinen Produkten und in seinen Märkten erfolgreich ist, inwiefern die Kunden dies honorieren und ob es erfolgreich mit Wettbewerbern konkurrieren kann.

- Ziel und Strategie: Wirtschaftlicher Erfolg und Unabhängigkeit sicherstellen, Eigentümer zufrieden stellen

- Messwerte: Zahlungsströme, Cashflow (Einzahlungen und Auszahlungen) in Euro.

Durchlaufzeit

Mit einer solchen Kennzahl wird sichtbar, wie gut ein Unternehmen seine Abläufe und Prozesse beherrscht.

- Ziel und Strategie: schnelle und fehlerfreie Prozesse, um Kundenanforderungen zu erfüllen und einen Vorsprung gegenüber Wettbewerbern zu haben

- Messwerte: Dauer zwischen dem Start und Ende eines Prozesses in Zeiteinheiten.

Ob eine Kennzahl ein Früh- oder ein Spätindikator ist, hängt davon ab, aus welcher zeitlichen Perspektive Sie Ihren jeweiligen Prozess betrachten und welche Erkenntnisse und Maßnahmen Sie daraus ableiten. Bei einem Spätindikator steht im Vordergrund, was in der Vergangenheit passiert ist. Mit einem Frühindikator soll sichtbar werden, was in der Zukunft sein kann. Die Zuordnung ist nicht immer eindeutig.

Messwerte und Daten für die Kennzahlen erheben

Vielleicht sind derzeit nicht alle Messwerte und Daten für die von Ihnen für die Balanced Scorecard ausgewählten Kennzahlen vorhanden. Sie müssen dann erst ein Verfahren festlegen, wie Sie diese Daten erheben und messen können. Wenn die Kennzahl wirklich wichtig ist, sollten Sie sich nicht davor scheuen, die notwendigen Messungen durchzuführen und die Daten zu erheben. Wenn Sie sich mit der BSC auf die wirklich wichtigen Kennzahlen beschränken, dann hält sich der gesamte Messaufwand auch im Rahmen.

Sind einige Ihrer Kennzahlen nicht so exakt zu messen und zu erheben, wie Sie es sich wünschen? Der Aufwand, diese Zahlen genau zu erheben, ist oft sehr groß. Diesem Problem können Sie nicht entgehen. Sie sollten sich dessen nur bewusst sein. Akzeptieren Sie die Unschärfe, wenn der (zusätzliche) Messaufwand den Nutzen aus der Kennzahl übersteigen würde. Zeigen Sie aber auf, welche Unsicherheit bei der Messung besteht und was dies für die Interpretation der Kennzahl bedeutet.

Kennzahlen definieren und erheben

Im Handbuch-Kapitel zu Kennzahlen ist ausführlich dargestellt, wie Kennzahlen im Unternehmen funktionieren, worauf Sie bei der Definition der Kennzahlen achten sollten und wie Sie die Kennzahlen messen und erheben.

Kennzahlen der Balanced Scorecard definieren

- Analysieren Sie die Kennzahlen, mit denen Sie heute bereits arbeiten.

- Überlegen Sie, woher Sie diese Kennzahlen und die zugrundeliegenden Messwerte in Ihrem Unternehmen erhalten.

- Ergänzen Sie in eigenen Worten, was Sie mit diesen Kennzahlen ausdrücken wollen.

- Zu welchen Gelegenheiten werden die Kennzahlen besprochen? Mit wem? Warum?

Beurteilen Sie:

- Welche Kennzahl ist ein Frühindikator?

- Welche Kennzahl ist ein Spätindikator?

- Welche der bereits bestehenden Kennzahlen sind demnach aus Ihrer Sicht für das gesamte Unternehmen, die übergeordneten Ziele und Strategien wichtig?

Vergeben Sie Prioritäten zwischen 1 und 3 und halten Sie die Kennzahlen und ihre Bedeutung in der folgenden Vorlage fest.

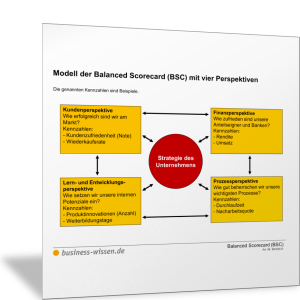

Zuordnung zur Balanced Scorecard

Ordnen Sie Ihre bestehenden Kennzahlen den vier Perspektiven der Balanced Scorecard zu und nutzen Sie dazu die folgende Übersicht. Beschreiben Sie die Kennzahlen mithilfe der Vorlage und erläutern Sie:

- wie die Kennzahl genau definiert ist

- was gemessen wird

- wie und wo Sie messen

- inwiefern die Kennzahl Ihre strategischen Ziele abbildet

- warum die Kennzahl für Sie wichtig ist

- ob es sich um einen Früh- oder Spätindikator handelt

- inwiefern die Kennzahl Ihre Aktivitäten im Unternehmen beeinflusst

- ob es Soll-Vorgaben und Ziel-Werte dafür gibt

Machen Sie außerdem sichtbar, welche BSC-Perspektive nicht oder nicht ausreichend durch eine geeignete Kennzahl abgedeckt ist.

Wenn die bestehenden Kennzahlen keinen Bezug zu Ihren strategischen Zielen und Strategien haben, sind sie vermutlich weniger wichtig. Vielleicht fehlen auch geeignete Kennzahlen für Ihre Ziele und Strategien. Dann müssen Sie diese für die Balanced Scorecard ermitteln und festlegen. Wie Sie dabei für die BSC-Perspektive der Kunden vorgehen und welche Kennzahlen dort möglich sind, lesen Sie im folgenden Abschnitt dieses Handbuch-Kapitels.