Controlling mit ExcelKosten analysieren, Kostentreiber erkennen und Kosten kalkulieren

Kosten aus unterschiedlichen Perspektiven betrachten

Managerinnen und Manager müssen die Kosten ihres Verantwortungsbereichs im Griff haben. Sie müssen erkennen, welche Faktoren für ihre Kosten eine Rolle spielen und wo sie ansetzen können, wenn sie die Kosten senken wollen. Denn Kosten sparen und verfügbare Ressourcen zielgerichtet einsetzen, ist eine Daueraufgabe für jede Führungskraft.

Die klassische Kostenrechnung will bei der Kostenanalyse helfen, indem sie zeigt, welche Kosten angefallen sind (Kostenarten), wo diese Kosten angefallen sind (Kostenstellen) und wofür die Kosten angefallen sind (Kostenträger). Die Modelle, Werkzeuge und Methoden der Kostenrechnung können deshalb auch für die Kostenanalyse eingesetzt werden.

Wichtige Kostenbegriffe

- Einzelkosten: Kosten, die direkt einem Kostenträger (Produkt) zugerechnet werden können; zum Beispiel: Material, das für ein Produkt verwendet wird

- Gemeinkosten: Kosten, die nicht direkt einem Kostenträger zugerechnet werden können; zum Beispiel: Kosten für einen Pförtner

- Variable Kosten: Kosten, die sich in Abhängigkeit von der Ausbringungsmenge ändern; zum Beispiel: Materialkosten, Stromkosten

- Fixe Kosten: Kosten, die unabhängig von der Veränderung der Leistung konstant bleiben; zum Beispiel: Miete für Büroräume, Kfz-Versicherung

- Kalkulatorische Kosten: Kosten, die zunächst nicht wirklich anfallen und denen kein bewerteter Güterverzehr gegenübersteht, die aber für die Planung und Kalkulation berücksichtigt werden; zum Beispiel: kalkulatorische Zinsen, kalkulatorische Miete, kalkulatorischer Unternehmerlohn

- Investitionskosten: fallen für langfristig genutzte Güter an; zum Beispiel für Gebäude, Maschinen oder Fahrzeuge; die Investitionskosten werden auf die Nutzungszeit verteilt und als Abschreibungen bezeichnet

- Primäre Kosten: Kosten der Leistungen, die extern beschafft werden

- Sekundäre Kosten: Kosten der Leistungen, die innerbetrieblich hergestellt werden

- Istkosten: Tatsächlich angefallene Kosten; werden durch Nachkalkulation und nach Abschluss eines Auftrags ermittelt

- Plankosten: Voraussichtlich anfallende Kosten; werden durch Vorkalkulation geschätzt oder im Rahmen der Preisfindung festgelegt

- Vollkosten: Sämtliche Kosten einer Zeitperiode oder eines Bereichs werden bei der Entscheidungsfindung berücksichtigt (langfristige Rentabilität)

- Teilkosten: Nur ausgewählte Kosten (zum Beispiel variable Kosten) einer Zeitperiode oder eines Bereichs werden bei der Entscheidungsfindung berücksichtigt (kurzfristige Entscheidungen); Teilkosten gehen in die Deckungsbeitragsrechnung ein

- Opportunitätskosten: kalkulatorische Kosten, die dadurch entstehen, dass man sich gegen eine alternative Handlungsmöglichkeit (Opportunität) entscheidet; zum Beispiel: der entgangene Gewinn, wenn ein Mitarbeiter das Lager aufräumt, anstatt einen Kundenauftrag zu erfüllen.

Kostenarten ermitteln

Im ersten Schritt stellen Sie zusammen, welche Kostenarten in Ihrem Verantwortungsbereich anfallen. Hilfreich für die Kostenanalyse ist eine Unterscheidung nach:

- Art der eingesetzten Produktionsfaktoren: Material, Personal, Maschine, Kapital, Dienstleistungen, Steuern

- Einzelkosten oder Gemeinkosten: Möglichkeit der direkten oder indirekten Zurechnung auf erzeugte Produkte

- Abhängigkeit von der Auslastung oder Beschäftigungsgrad: Kosten, die nur anfallen, wenn etwas produziert wird (variable Kosten); und Kosten, die unabhängig von der Auslastung anfallen und die sich nicht oder nur langfristig ändern lassen (fixe Kosten)

Beispiele für Kostenarten sind:

- Materialkosten: für Rohstoffe, Teile, Baugruppen, Handelsware, Betriebsstoffe, Hilfsstoffe …

- Personalkosten: für die Mitarbeitenden: Gehälter, Beiträge zur Sozialversicherung, Teilnahme an Seminaren, Abfindungen …

- Betriebsmittelkosten: für den „Verzehr“ von Betriebsmitteln wie Gebäude, Maschinen, Patente, Lizenzen, Fahrzeuge … in Form von Abschreibungen (AfA), Miete oder Leasing

- Dienstleistungen oder Fremdleistungen: Kosten für Beratung, Versicherung, Porto, Telefon, Schaltung einer Werbeanzeige … oder in Form von Verwaltungskosten und Vertriebskosten

- Zinsen: für Fremdkapital (gegebenenfalls kalkulatorische Zinsen für Eigenkapital)

- Abgaben: Steuern, Gebühren

Anschließend werden sämtliche Kostenarten des Unternehmens auf die hergestellten oder verkauften Produkte verteilt. Dafür gibt es unterschiedliche Methoden zur Verteilung; zum Beispiel die Zuschlagskalkulation oder die Prozesskostenrechnung.

Relevante Kostenarten identifizieren

Welche Kostenarten in Ihrem Betrieb anfallen und relevant sind, erkennen Sie an den Buchungen und Auszahlungen (vom Bankkonto), die während eines Jahres erfolgen. Da manche Kosten nur einmal jährlich anfallen, sollten Sie einen längeren Zeitraum betrachten.

Was bei den Auszahlungen möglicherweise nicht auftaucht, sind Betriebsmittelkosten, die nur dann anfallen, wenn Sie ein neues Betriebsmittel (Gebäude, Maschine) kaufen. Hier fallen Kosten als Abschreibung an, die aber nicht zu Auszahlungen führen.

Herstellkosten, Maschinenstundensatz und Personalstundensatz ermitteln

Wenn Sie alle Kostenarten für Ihr Unternehmen identifiziert haben und deren Höhe (pro Jahr) kennen, können Sie diese Kosten analysieren. Dazu müssen Sie ermitteln, wofür oder wodurch die jeweiligen Kosten entstehen.

In produzierenden Unternehmen und im Handwerk entstehen die Kosten meist durch die Herstellung von Produkten oder Gewerken. Deshalb werden hier die Herstellkosten für ein bestimmtes Produkt oder für ein Gewerk berechnet. Sie ergeben sich aus:

- dem notwendigen Material

- den eingesetzten Maschinen und Anlagen

- dem Personal

Die Materialkosten ergeben sich aus den Einkaufspreisen. Die Kosten für Maschinen und Personal setzen sich aus unterschiedlichen Kostenarten zusammen. Sie werden mit einem gesonderten Kalkulationsverfahren berechnet und als Maschinenstundensatz und Personalstundensatz angegeben; das sind die jeweiligen Kosten pro Stunde für Maschinen und Personal.

Für Dienstleistungsunternehmen können in vergleichbare Weise die Kosten zur Erbringung einer Dienstleistung berechnet werden. Hier ist meist der Personalstundensatz entscheidend.

Kapitalkosten und Abschreibungen ermitteln

Der Einsatz von Maschinen oder Anlagen ist oft sehr teuer. Sie erfordern hohe Investitionen und binden Kapital. Sie müssen erkennen, welche Maschinen und Anlagen wie viel Kapital binden und wie Sie die Kosten dafür verrechnen. Das erfolgt über die Abschreibungen: Sämtliche Investitionskosten werden auf die Nutzungszeit der Maschine oder Anlage verteilt.

Die Investitionskosten einer Maschine können auch auf die hergestellten Produkte verrechnet werden. Viel viele Produkte das sind, hängt von der Auftragslage Ihres Unternehmens und von der Auslastung der Maschine ab. Maschinen, die stillstehen, verdienen kein Geld. Deshalb müssen Sie für die Kostenanalyse immer genau erkennen, wie hoch die jeweilige Auslastung Ihrer teuren Maschinen und Anlagen ist.

Kostenanalyse: Alle Kosten müssen gedeckt sein

Nur wenn alle anfallenden Kosten des Unternehmens langfristig durch den Verkauf von Produkten und Dienstleistungen und den dadurch erzielten Umsatz ausgeglichen werden, arbeitet Ihr Unternehmen „kostendeckend“. Ist das nicht der Fall, macht Ihr Unternehmen Verlust. Erwirtschaftet es mehr Umsatz, als Kosten entstehen, macht es Gewinn.

Sind die Kosten nicht gedeckt, müssen Sie diese gegebenenfalls senken. Sie müssen Kosten sparen. Mit der Kostenanalyse suchen Sie nach Einsparmöglichkeiten. Die Fragen dazu sind:

- Welche Kosten sind nicht notwendig?

- Welche Kosten können reduziert werden?

- Wie können die Kosten reduziert werden?

- Welche Folgen hat dies für das Unternehmen und seine Leistungen?

Methoden zur Kostenanalyse

Oft ist es schwierig, die Kosten zu identifizieren, die unnötig sind. Das sind solche Kosten, die sich sparen lassen, ohne dass die Leistung schlechter wird. Sie entstehen dadurch, dass Prozesse nicht richtig ablaufen, dass falsche Materialien oder Herstellverfahren eingesetzt werden, dass Mitarbeitende unnötige Tätigkeiten durchführen oder Produkte hergestellt werden, die sich nicht verkaufen lassen.

Um solchen Kosten auf die Spur zu kommen, wurden verschiedene Methoden der Kostenanalyse entwickelt und eingesetzt:

- Total Cost of Ownership

- Target Costing (Zielkostenrechnung)

- Prozesskostenrechnung

- Zero-Base-Budgeting

- Gemeinkostenwertanalyse

Weitere Informationen zur Kostenrechnung und zum Kostenmanagement finden Sie in den Beiträgen zur Kosten- und Leistungsrechnung sowie zum Kostenmanagement. Im folgenden Praxisteil finden Sie für spezielle Aspekte der Kostenanalyse zahlreiche Excel-Tools.

Nutzen Sie die folgenden Excel-Vorlagen für die Kostenanalyse.

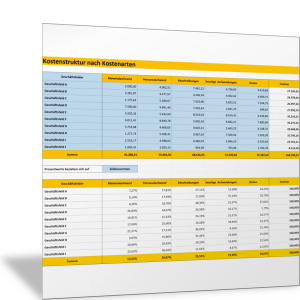

Höhe und Anteile der Kostenarten bestimmen

Für unterschiedliche Geschäftsfelder ermitteln Sie mit der folgenden Vorlage die jeweiligen Kostenarten und berechnen deren prozentualen Anteil. Die Ergebnisse sind in übersichtlichen Diagrammen dargestellt.

Sie erkennen damit Ihre Kostenstruktur und die großen Kostenblöcke. Meist lohnt es sich, diese großen Kostenblöcke genauer unter die Lupe zu nehmen und nach Einsparmöglichkeiten zu suchen.

Mit der folgenden Excel-Vorlage können Sie die Kosten für weitere Geschäftsfelder (bis zu 15) und weitere Kostenarten (bis zu 10) vergleichen und in zwei Diagrammen darstellen.

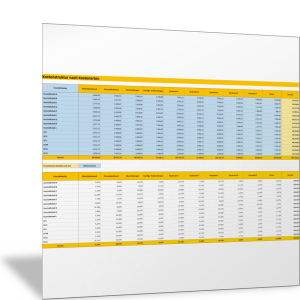

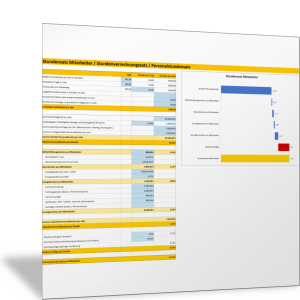

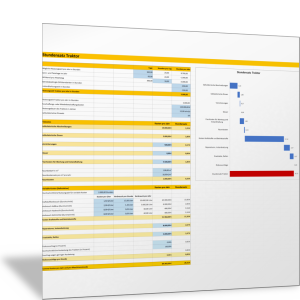

Maschinenstundensatz und Personalstundensatz berechnen

Mit den folgenden beiden Excel-Vorlagen berechnen Sie Ihren Maschinenstundensatz und den Personalstundensatz. Sie sind Grundlage für zahlreiche Kostenanalysen und für die Prozesskostenrechnung. In einem Diagramm gewinnen Sie eine schnelle Übersicht über den Anteil der einzelnen Kostenarten.

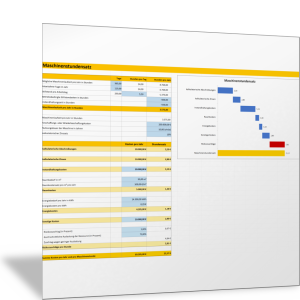

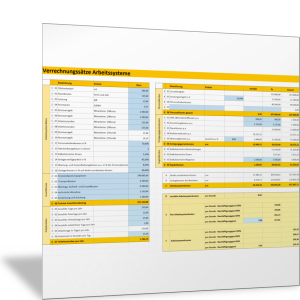

Arbeitssystemkosten ermitteln

Mit der folgenden Excel-Vorlage ermitteln Sie den Stundensatz für ein Arbeitssystem bestehend aus Maschinen und Bedienpersonal. Dabei berücksichtigen Sie unterschiedliche Kostenarten wie Raumkosten, Energiekosten, Investitionskosten, Wartungskosten, Personalkosten und verfügbare Arbeitsstunden (pro Jahr).

Sie berechnen mit der Excel-Vorlage die variablen und fixen Kosten pro Leistungsstunde. Daraus ergibt sich der Stundensatz des Arbeitssystems. Außerdem können Sie diesen Stundensatz in Abhängigkeit vom tatsächlichen Beschäftigungsgrad, also von der Auslastung des Arbeitssystems (in Prozent) berechnen.

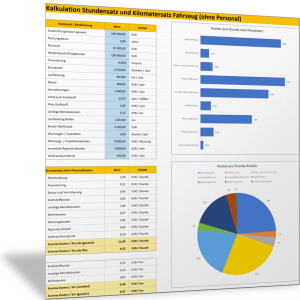

Stundensatz für Fahrzeuge

Mit dem Einsatz von Fahrzeugen wie Pkw, Lkw oder Traktoren sind besondere Kosten verbunden. Insbesondere spielen die variablen Kosten und hier der Kraftstoffverbrauch eine große Rolle. Dementsprechend gibt es dafür spezielle Vorlagen zur Berechnung des Stundensatzes.

Für die Berechnung der Stundensatzes von Fahrzeugen können Sie die folgenden beiden Vorlagen nutzen.

Auslastungsgrad und Leerkosten ermitteln

Die genauen Kosten hängen auch vom Auslastungsgrad ihrer Kapazitäten (Maschinen, Arbeitsplätze) ab. Mit der folgenden Vorlage erkennen Sie, welche Leerkosten entstehen, wenn eine Maschine oder Anlage stillsteht.

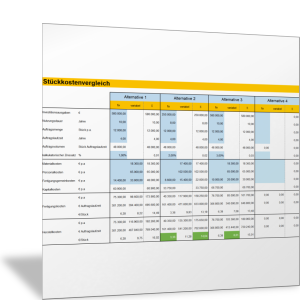

Stückkosten vergleichen

Mit einem Kostenvergleich können Sie mehrere Lösungen, Methoden, Alternativen, Verfahren oder Vorgehensweisen auf ihre Wirtschaftlichkeit hin überprüfen. So können Sie zum Beispiel Angebote von Lieferanten miteinander vergleichen, Maschinen oder Anlagen daraufhin überprüfen, mit welchen Sie die geringsten Stückkosten haben, oder Prozesse in indirekten Bereichen oder Shared Service Centern bewerten.

In der folgenden Excel-Vorlage erfassen Sie dazu die einzelnen Kostenarten sowie Nutzungsdauer, Bearbeitungsmengen und Zinssatz und vergleichen die Lösungen in Bezug auf Gesamtkosten, Herstellkosten und Stückkosten.

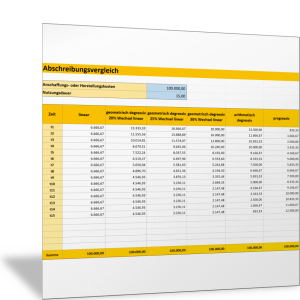

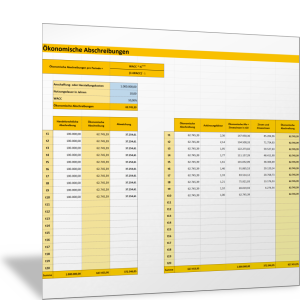

Ökonomische Abschreibungen berechnen

Mit der folgenden Excel-Vorlage berechnen Sie die ökonomischen Abschreibungen einer Investition. Diese zeigen, welcher Betrag später für eine Ersatzinvestition benötigt wird. Dabei werden die Abschreibungen mit verzinst auf der Basis der Weighted Average Cost of Capital (WACC).

Die Abschreibungen einer Investition gehen in die Kosten ein. In welchem Umfang – das hängt unter anderem von der gewählten Abschreibungsmethode ab: linear, degressiv, progressiv oder eine Mischform.

Hinweis: Für das Finanzamt sind nur die lineare und die degressive Abschreibung sowie in Einzelfällen Sonderabschreibungen zulässig. In der folgenden Vorlage können Sie die Folgen der jeweils gewählten Abschreibungsmethode erkennen.