Shared Service CenterLeistungen und Preise zur Kostenverrechnung mit dem Shared Service Center

Leistungsangebot des Shared Service Centers festlegen

Die Geschäftseinheiten, Business-Units, Fachbereiche oder einzelne Abteilungen eines Unternehmens sind die Leistungsempfänger für ein Shared Service Center. Die Aufgaben, Funktionen und Prozesse des Shared Service Centers müssen auf diese Leistungsempfänger ausgerichtet werden und diese gewissermaßen als Kunden betrachten.

Da es sich um interne und langfristige Kunden und eine intensive Beziehung handelt, sollte die Zusammenarbeit auf zwei Ebenen organisiert werden: auf der Management-Ebene und auf der operativen Ebene.

Leistungen des Shared Service Centers auf der Management-Ebene festlegen

Auf der Management-Ebene wird die langfristige Zusammenarbeit zwischen einem Shared Service Center und den Fachbereichen geplant. Das betrifft folgende Aspekte:

- Es werden die einzelnen Leistungen definiert, die das Shared Service Center aus Sicht der Fachbereiche (Kunden) erbringen soll.

- Es werden gemeinsame Regeln der Zusammenarbeit und der Entscheidungsfindung festgelegt, die dabei wichtig sein können.

- Die einzelnen Leistungspunkte, Serviceangebote, Qualität, Menge und Zeit werden genau beschrieben und benannt.

- Sie können als sogenannte Service-Level-Agreements definiert werden.

Das Leistungsangebot muss so definiert werden, dass es sich mit einem Preis auszeichnen lässt, den das Shared Service Center seinen internen Kunden in Rechnung stellt. Dieser Preis für die Shared-Service-Leistung wird innerhalb des Unternehmens verrechnet.

Idealerweise erfolgt die Verrechnung leistungsabhängig auf der Basis von Prozesskosten. Das Shared Service Center kann dann wie ein Profit-Center geführt werden.

Eine solche Verrechnung kann es beispielsweise für Gehaltsabrechnungen geben. Dann bemisst sich die Verrechnung an einem Preis pro Mitarbeiter des Leistungsempfängers. Andere Leistungen können nach Zeitaufwand verrechnet werden, zum Beispiel eine Beratungsleistung.

Außerdem gibt es Leistungen, die nicht einzeln verrechnet werden können wie zum Beispiel Hausmeister im Gebäude-Service. Er ist zunächst einfach da und kümmert sich um den Zustand im Gebäude; er wird aber nicht speziell vom Leistungsempfänger beauftragt. Deshalb müssen in solchen Fällen andere Umlageschlüssel gefunden werden, zum Beispiel die Bürofläche eines Fachbereichs.

Abgrenzung Cost-Center, Shared Service Center und Profit-Center

Das Shared Service Center wird unternehmerisch als eigene Form zwischen einem Cost-Center einerseits und einem Profit-Center andererseits betrachtet.

Anders als das Cost-Center ist es nicht nur für seine Kosten verantwortlich, sondern soll auch Erlöse erzielen. Aber es bietet seine Leistungen nur dem eigenen Unternehmen und nicht externen Kunden an. In dieser Hinsicht unterscheidet es sich vom Profit-Center.

Gleichwohl sind Gewinn, Rentabilität, Umsatz und Kosten wichtige Leistungsindikatoren (Key Performance Indicators) für das Shared Service Center. Insofern kann und sollte es aus unternehmerischer Sicht wie ein Profit-Center geführt werden.

Operative Ebene zur Zusammenarbeit zwischen Shared Service Center und Fachbereich

Auf der operativen Ebene wird der regelmäßige Austausch der Leistungen koordiniert bezüglich Zeit, Menge und Qualität. Auslöser für diese operative Abwicklung sind planbare Ereignisse wie das Monatsende für die Gehaltsabrechnung, der Ausfall eines PCs für den Anruf beim IT-Service oder die Vertragsgestaltung mit Kunden für eine Rechtsberatung.

Damit die Fachbereiche die Dienstleistungen des Shared Service Centers überhaupt nutzen – und nicht eigene Mitarbeiterinnen oder Mitarbeiter dafür einsetzen und so eine „Schattenorganisation“ aufbauen, muss es Anreize geben. Deshalb muss das Shared Service Center informieren, welche Leistungen es gibt. Es muss diese Leistungen bewerben und dafür sorgen, dass die Kunden gute Erfahrungen machen und deshalb das Shared Service Center im Unternehmen weiterempfehlen.

Wenn eine Leistung in Anspruch genommen wird, wird dafür ein Preis bezahlt. Der orientiert sich an den Kosten, die das Shared Service Center für diese Leistung und die dafür notwendigen Prozesse hat. Der Preis wird innerhalb des Unternehmens entsprechend verrechnet, also dem Fachbereich vom Budget entnommen und dem Shared Service Center als Umsatz gutgeschrieben.

Schließlich werden auf operativer Ebene auch Probleme besprochen, die sich in der Praxis zeigen. Ziel ist, dass die Zusammenarbeit zwischen Shared Service Center und Fachbereich funktioniert und dass die internen Kunden zufrieden sind.

Die folgende Abbildung zeigt die Abstimmungen zwischen Shared Service Center und Fachbereichen auf der Management und der operativen Ebene noch einmal in der Übersicht. Benannt sind die Aufgaben und Aspekte, die dabei abgestimmt werden.

Anforderungen an Verrechnungspreise zwischen Shared Service Center und Leistungsempfänger

Ein besonders wichtiger Aspekt für ein Shared Service Center ist der Verrechnungspreis einer Dienstleistung. Er ist ein zentrales Koordinationsinstrument für den internen Kunden (Fachabteilung) und für das Shared Service Center.

Auf der Management-Ebene erfolgt die allgemeine Abstimmung und Festlegung der Verrechnungspreise, auf der operativen Ebene erfolgt die tatsächliche und regelmäßige Abrechnung. Das heißt, die internen Kunden als Leistungsempfänger müssen für die Inanspruchnahme und den Erhalt einer Dienstleistung den jeweiligen Verrechnungspreis bezahlen.

Kriterien für die Festlegung der Verrechnungspreise sind:

- Transparenz der Kosten

- Kundenorientierte Preisgestaltung (faires Preis-Leistungs-Verhältnis)

- Marktorientierte Preisgestaltung (vergleichbares Preis-Leistungs-Verhältnis)

- Nutzungsorientierte Abrechnung (Preis folgt der Leistungserbringung)

Die Verrechnungspreise können sich an den tatsächlichen Kosten des Shared Service Centers orientieren. In diesem Fall bestehen aber wenige Anreize, diese Kosten zu reduzieren.

Alternativ können Marktpreise oder wertorientierte Preise verrechnet werden. Nach diesem Modell vereinbaren der Leistungsempfänger und der Leistungserbringer, was die Dienstleistung wert ist und welcher Preis sich daraus ableiten lässt. Der Leistungsempfänger ist bereit, den Preis zu bezahlen, den er auch bei einem externen Dienstleister für eine entsprechende Leistung bezahlen würde.

Das Shared Service Center ist dann gefordert, seine Kosten für diese Dienstleistung entsprechend gering zu halten – insbesondere dann, wenn das Shared Service Center wie ein Profit-Center geführt wird, also mindestens kostendeckend arbeiten muss.

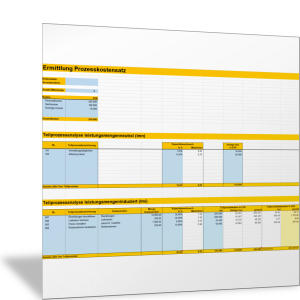

Prozessanalyse und Prozesskostenrechnung als Grundlage für die Verrechnungspreise

Die Kosten und damit die Verrechnungspreise für eine Leistungseinheit des Shared Service Centers können nur durch eine genaue Prozessanalyse ermittelt werden. Dazu werden die Hauptprozesse und ihre Teilprozesse analysiert, die eine Leistung für den Leistungsempfänger erbringen.

Ziel ist, die Leistungseinheit genau zu bestimmen und die Menge dieser Leistungseinheit (pro Monat) zu ermitteln. Das ist die Maßgröße für die Verrechnung.

Mithilfe der Prozesskostenrechnung wird dann ein Prozesskostensatz (Euro pro Leistungseinheit) ermittelt. Aus Maßgröße und Prozesskostensatz ergibt sich der Preis für den Leistungsempfänger. Unterscheiden Sie bei der Kalkulation der Verrechnungspreise:

Leistungsmengenabhängige Dienstleistungen

Die Kosten für die Erstellung von Gehaltsabrechnungen und Gehaltsauszahlungen ist abhängig von der Anzahl der Mitarbeitenden. Hier können Sie über eine Prozesskostenanalyse ermitteln, welche leistungsmengenabhängige Kosten entstehen, und so pro Mitarbeiter und Gehaltsabrechnung einen Preis für diese interne Dienstleistung ermitteln.

Leistungsmengenneutrale Dienstleistungen

Die Kosten für den Hausmeister im Gebäudemanagement lassen sich nicht eindeutig einer Leistungseinheit zuordnen und mit den Fachabteilungen nach Inanspruchnahme abrechnen. Hier müssen Verrechnungsschlüssel gefunden werden, nach denen den Fachabteilungen eine monatliche „Pauschale“ in Rechnung gestellt wird.

Der Hausmeister-Service wird dann pauschal nach Quadratmeter Bürofläche einer Abteilung berechnet, unabhängig davon, was genau der Hausmeister für diese Abteilung geleistet hat.

Dienstleistungen und Kundenkontaktpunkte gestalten

Mit der Einrichtung des Shared Service Centers müssen die Dienstleistungen, die für die Kunden (Fachabteilungen als Leistungsempfänger) erbracht werden, festgelegt und als Dienstleistungsprodukt gestaltet werden. Da diese Dienstleistungen im Allgemeinen schon vor Einrichtung eines Shared Service Centers auf dezentraler Ebene erbracht wurden, ergeben sich hier meistens keine tiefgreifenden Änderungen.

Nur die Organisationsform und die räumliche Anordnung sind betroffen, wenn diese Dienstleistungen in einem Shared Service Center zusammengefasst werden.

Doch durch den „Umzug“ der Dienstleistung ändern sich die Kontaktpunkte oder Berührungspunkte zwischen Leistungserbringer (Shared Service Center) und Leistungsempfänger (Fachbereich). Deshalb müssen sie so geplant und eingerichtet werden, dass die Servicequalität für den Leistungsempfänger mindestens so gut ist wie vorher – oder besser.

Vor der Einrichtung eines Shared Service Centers, waren die Prozesse räumlich miteinander verbunden. Leistungserbringer und Leistungsempfänger saßen in einem Gebäude oder sogar Tür an Tür und konnten direkt und persönlich miteinander kommunizieren. Mit der Einrichtung eines Shared Service Centers ändert sich das.

Nun müssen im Shared Service Center neue Kundenkontaktpunkte, Berührungspunkte und Kommunikationswege betrachtet werden. Das Shared Service Center ist womöglich räumlich weit vom Fachbereich entfernt. Es ist schwieriger, Dinge persönlich zu besprechen.

Für manche Dienstleistungen ist das unkritisch; zum Beispiel für die Gehaltsabrechnung. Für andere Dienstleistungen wie die Beratung zur Personalentwicklung kann das eine Einschränkung bedeuten.

Deshalb muss bei der Einrichtung eines Shared Service Centers bedacht werden, wie die Kommunikation und die Abwicklung der Dienstleistung erfolgen kann. Möglich sind Servicebüros oder „Sprechstunden vor Ort“ oder technisch vermittelte Kommunikation, etwa über:

- Call-Center

- Intranet mit einem Help-Desk oder FAQ-Bereich

- Online-Meeting mit Shared-Service-Berater

- Business TV

Anreizsysteme für die gute Zusammenarbeit

Damit Leistungserbringer und Leistungsempfänger gut zusammenarbeiten, können spezielle „Anreizsysteme“ vorgesehen sein. An erster Stelle stehen hier angemessene Verrechnungspreise.

Das Shared Service Center ist wie ein Profit-Center darauf angewiesen, dass die Fachabteilungen die Dienstleistungen in Anspruch nehmen und bezahlen. Dazu erhält es einen entsprechenden Auftrag von der Unternehmensleitung, und die Dienstleistungen werden entsprechend vergütet.

Um die tägliche Zusammenarbeit zu fördern und die Zufriedenheit der Mitarbeitenden im Shared Service Center und in den Fachabteilungen sicherzustellen, können folgende Anreize hilfreich sein:

- regelmäßiger Informationsaustausch durch Meetings, über Intranet oder einen Newsletter

- Kundenbefragung zur Zufriedenheit oder Unzufriedenheit mit den Dienstleistungen des Shared Service Centers (Einrichtung eines internen Kundenbarometers)

- Einrichten einer Beschwerde-Hotline für unzufriedene Mitarbeiterinnen und Mitarbeiter aus den Fachabteilungen

- Anerkennung von besonderen Leistungen der Mitarbeitenden im Shared Service Center – etwa in Bezug auf Kundenfreundlichkeit, Beratungsqualität, Flexibilität oder Schnelligkeit

Besondere Leistungen können durch Auszeichnungen oder Prämien anerkannt werden.

Zusammenarbeit zwischen Shared Service Center und Fachbereich festlegen

Klären Sie mit der Unternehmensleitung die Formen der Kooperation zwischen Shared Service Center und Fachabteilungen sowie die dabei wichtigen Rahmenbedingungen.

Beachten Sie, dass das Shared Service Center (seine Führungskraft und die Mitarbeitenden) und die Fachabteilungen unterschiedliche Interessen haben können. Deshalb muss im Vorfeld geklärt werden:

- Strategien und Ziele, die das Unternehmen mit einem Shared-Service-Center-Modell verfolgt

- Anforderungen der Leistungsempfänger und Festlegung der Dienstleistungen, die im Shared Service Center erbracht werden

- Menge und Umfang der Dienstleistungen

- Qualität der zu erbringenden Dienstleistungen

- Logistik und Abwicklung der zu erbringenden Dienstleistungen

- Service Level Agreements (SLA) als formale und schriftliche Vereinbarungen

- Verrechnungspreise

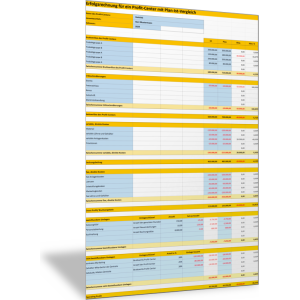

Verrechnungspreise bestimmen

Mithilfe der Prozesskostenrechnung und der Prozesskostenanalyse ermitteln Sie die jeweiligen Kosten für einzelne Dienstleistungen in Ihrem Shared Service Center.

Sie unterscheiden dabei leistungsmengeninduzierte Kosten, die abhängig sind davon, wie viele Dienstleistungseinheiten Sie erbringen (das sind die Kostentreiber) sowie leistungsmengenneutrale Kosten, die sich nicht auf einzelne Dienstleistungseinheiten verrechnen lassen, sondern insgesamt anfallen.

- Ermitteln Sie die Kosten, die in Ihrem Shared Service Center entstehen, um eine Dienstleistung zu erbringen. Nutzen Sie dazu die Berechnungsmethoden der Prozesskostenanalyse.

- Stellen Sie die Dienstleistungen und Teilprozesse zusammen, die allgemein anfallen oder die sich nicht auf eine einzelne Leistungseinheit verrechnen lassen (= leistungsmengenneutrale Teilprozesse).

- Stellen Sie ebenfalls die Dienstleistungen und Teilprozesse zusammen, die von einem Kostentreiber und seiner Anzahl abhängig sind und entsprechende Kosten verursachen (= leistungsmengeninduzierte Teilprozesse).

- Bestimmen Sie dann den Preis einer Dienstleistungseinheit, den Sie mit Ihren internen Kunden (Fachabteilung als Leistungsempfänger) abrechnen werden. Das kann der berechnete Prozesskostensatz sein.

Nutzen Sie dazu die folgenden Vorlagen.

Die folgende Abbildung zeigt ein Beispiel zur Berechnung zweier Verrechnungspreise auf der Basis der Prozesskostenrechnung (für die Durchführung einer Gehaltsabrechnung Standard sowie für eine Änderung beim Gehalt).

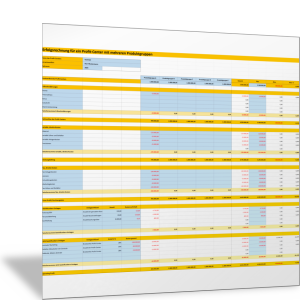

Erfolgsrechnung für Shared Service Center wie beim Profit-Center durchführen

Erstellen Sie dann die Erfolgsrechnung für Ihr Shared Service Center, indem Sie dieses wie ein Profit-Center führen.

- Planen Sie die möglichen Umsätze auf der Basis der Verrechnungspreise und der zu erbringenden Dienstleistungen (Plan-Menge).

- Ermitteln Sie die Kostenarten und berechnen Sie dann den Profit für das Shared Service Center insgesamt und für die einzelnen Dienstleistungen (Produkte).

Nutzen Sie dazu die folgenden Excel-Vorlagen.