Zielkostenrechnung – Target CostingZielkosten auf Produktkomponenten aufspalten – mit Beispiel

Produktmerkmale und Produktfunktionen aus Sicht des Kunden betrachten

Im Prozess zur Zielkostenrechnung werden in der zweiten Phase die Zielkosten des Produkts auf die einzelnen Produktbauteile und Komponenten verteilt. Dazu müssen zunächst die (geplanten) Produktmerkmale und Produktfunktionen aus Sicht des Kunden betrachtet werden. Diese werden in einer Liste dargestellt und erläutert.

Wichtig ist: Die Wahrnehmung und Meinungen des Kunden sind entscheidend für diese Analyse!

Dann wird ermittelt, welche Bedeutung diese Produktmerkmale und Produktfunktionen jeweils für die Kunden haben. Denn jeder Kunde schreibt einem Produktmerkmal oder einer Funktion einen Nutzwert zu. Dieser Nutzwert wird als Anteil an einem (fiktiven) Gesamtnutzen ermittelt.

Mit der Zielkostenrechnung wird dann berechnet: Wie hoch dürfen die Kosten für eine Produktkomponente sein, sodass sie dem Teilnutzen dieser Komponenten für den Kunden entsprechen?

Aufspaltung der Zielkosten oder Target Costs am Beispiel Fahrrad

Die Aufspaltung der Zielkosten für das gesamte Produkt wird in folgenden Schritten vorgenommen; zur Veranschaulichung sind die Schritte am Beispiel eines Fahrrads erläutert:

1. Produktmerkmale und Produktfunktionen identifizieren und beschreiben

Alle wichtigen Produktmerkmale und Produktfunktionen sowie Eigenschaften des Produktes werden aus Sicht der Kunden identifiziert, festgehalten und beschrieben. Dafür können Kunden befragt, Laborexperimente mit Kunden durchgeführt oder Marktstudien ausgewertet werden. Meist wird dazu eine Tabelle erstellt mit folgenden Spalten:

- Produktkomponente

- Merkmale und Funktion der Komponente

- Nutzen für den Kunden

Am Beispiel eines Fahrrads könnten mögliche Nutzen für den Kunden sein: Pannenschutz, geringes Gewicht, modernes Design, Einstellbarkeit, Sicherheit, Langlebigkeit etc.

2. Produktmerkmale und Produktfunktionen gewichten

Die Bedeutung und damit die Gewichte der einzelnen Produktmerkmale und Produktfunktionen für den Kunden können mithilfe einer Kundenbefragung ermittelt oder vom Marketing- oder Vertriebsteam abgeschätzt werden. Dazu wird bestimmt, welchen Nutzen ein einzelnes Merkmal oder eine Funktion des Produkts für den Kunden darstellt. Es genügt, wenn der entsprechende Teilnutzen als Anteil an einem fiktiven Gesamtnutzen (zum Beispiel 100 Prozent) ermittelt wird.

Am Beispiel eines Fahrrads könnte herauskommen: Pannenschutz und geringes Gewicht haben für den Kunden doppelt so hohe Bedeutung wie modernes Design, Einstellbarkeit, Sicherheit oder Langlebigkeit.

3. Produktkomponenten und ihren Nutzenbeitrag ermitteln

Die Produktkomponenten, die zur Erfüllung der geforderten Funktionen und Produktmerkmale beitragen, werden identifiziert und zusammengestellt. Dabei kann eine Komponente mehreren Funktionen oder Merkmalen dienen.

Für das Beispiel Fahrrad sind die wichtigen Produktkomponenten: Rahmen, Lackierung, Bremssystem, Schaltung, Reifenmantel, Schlauch, Sattel, Lenkung, Gabel, gegebenenfalls Elektroantrieb und Steuerung etc.

4. Standardkosten ermitteln für Produktkomponenten (Drifting Costs für Komponenten)

Für jede Produktkomponente wird geschätzt, wie hoch die Herstellkosten und die Selbstkosten der Komponenten sind. Maßgeblich dafür sind die bisher üblichen Abläufe für Entwicklung, Herstellung und Verkauf des Produkts sowie die vorhandenen Technologie- und Verfahrensstandards.

Diese Selbstkosten können auf der Basis der Ist-Kosten für vergleichbare Produkte und Produktkomponenten ermittelt werden. Oder es wird aufgrund des Produktkonzepts eine grobe Produktstückliste erstellt und den einzelnen Komponenten und Bauteilen werden Kosten zugerechnet.

Aus dieser Zusammenstellung, Berechnung oder Abschätzung der Kosten ergibt sich der Anteil einer Produktkomponente an den Drifting Costs; auch relativer Standardkostenanteil genannt.

5. Beitrag der Produktkomponenten zu Produkteigenschaften ermitteln

Dann ist zu klären, welchen Anteil die einzelnen Produktkomponenten zur Erfüllung der Produktfunktionen leisten. Dazu werden die Funktion und Eigenschaften des Produkts einerseits und die Komponenten andererseits in einer Matrix zusammengestellt und in den Matrixfeldern angegeben, ob die Komponente für die Produktfunktion wichtig ist.

Für ein Fahrrad kann sich beispielsweise zeigen: für den Pannenschutz sind vor allem Reifenmantel und Schlauch entscheidend; für das geringe Radgewicht sind das Rahmengewicht sowie Ausstattungskomponenten maßgeblich.

6. Wichtigkeit der Produktkomponenten berechnen

Die Teilgewichte der Produktkomponenten werden nun mit den Teilgewichten der Produktfunktionen und Merkmale verrechnet. Das Ergebnis ist ein Wert, der besagt: Wie wichtig ist diese Produktkomponente, um die für den Kunden wichtigen Produktnutzen anbieten zu können. Jede Produktkomponente bekommt damit einen Teilnutzenwert:

Teilnutzenwert der Produktkomponente =

Bedeutung der Produktfunktion für den Kundennutzen

x Beitrag der Produktkomponenten zur Produktfunktion

Die Angaben erfolgen jeweils in Prozent. Bildet man anschließend die Summe aller Teilnutzenwerte für die Produktkomponente, so ergibt sich der Gesamtnutzenwert und die Wichtigkeit dieser Produktkomponente.

7. Target Costs für die Produktkomponenten berechnen

Die Target Costs des Gesamtprodukts sind in Schritt 7 die Grundlage für die zulässigen Kosten der einzelnen Produktkomponenten. Im vorigen Abschnitt dieses Handbuch-Kapitels ist erläutert, wie die gesamten Zielkosten (Gesamt Target Costs) bestimmt werden. Nun werden die Target Costs für die Produktkomponente berechnet. Diese ergeben sich aus:

Target Costs der Produktkomponente =

Target Costs des Gesamtprodukts

x Gesamtnutzenwert der Produktkomponente

8. Zielkostenindex berechnen

Der Zielkostenindex soll zeigen, welche Produktkomponenten zu teuer sind und wo Kosteneinsparungen ansetzen sollten, um die Zielkosten zu erreichen. Maßgeblich dafür sind der Gesamtnutzenwert der Produktkomponente sowie die Target Costs des Gesamtprodukts (siehe Schritt 7). Der Zielkostenindex wird berechnet in der Form:

Zielkostenindex =

Zielkosten (Target Costs) der Produktkomponente

/ Standardkosten (Drifting Costs) der Produktkomponente

Wenn die Zielkosten und damit der Gesamtnutzen der Produktkomponente genau ihren bisherigen Kosten entsprechen, dann wäre diese Komponente bereits ideal im Sinne von Kundennutzen und Kosten der Komponente. Der Zielkostenindex beträgt in diesem Fall 1. Das ist in der Praxis aber selten der Fall.

Beispiel: In Schritt 4 wurden Gesamtkosten des Fahrrads in Höhe von 1.000 EUR ermittelt und der bisherige Kostenanteil für die Schaltung des Fahrrads beträgt 25 Prozent. Der Anteil der Schaltung am Gesamtnutzen für das Fahrrad beträgt aufgrund von Kundenanalysen 15 Prozent. Die Target Costs für das Gesamtprodukt dürfen maximal 800 EUR betragen. Demnach beträgt der Zielkostenindex für die Schaltung: (15 Prozent von 800 EUR) / (25 Prozent von 1.000 EUR) = 0,48.

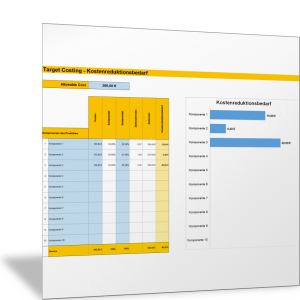

Ist der Zielkostenindex kleiner als 1, dann ist die Komponente zu teuer. Hier sollten die Maßnahmen zur Kostenreduzierung vor allem ansetzen, um die Target Costs zu erzielen.

Wäre der Nutzenanteil der Schaltung des Fahrrads 40 Prozent, dann hätte der Zielkostenindex den Wert 1,28. Sie wäre damit im Vergleich zu anderen Komponenten günstig. Kosteneinsparungen müssen also nicht bei Komponenten mit einem Zielkostenindex größer 1 ansetzen.

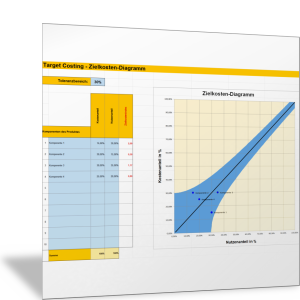

9. Value Control Chart erstellen

Schließlich erstellen Sie das Value Control Chart (Zielkostenkontroll-Diagramm). Damit wird dargestellt und besser sichtbar, welche Produktkomponenten nach den Ergebnissen der Zielkostenrechnung in Bezug auf ihre Kosten verändert werden sollten. Abbildung 3 zeigt für das Beispiel Fahrrad, wie das Value Control Chart visualisiert wird.

Wenn die Kosten für eine Produktkomponente genau ihrem Kundennutzen entsprechen, läge der Eintrag für diese Komponente auf der Diagonalen des Value Control Charts. Für jede Komponente einen Zielkostenindex von 1 (Idealwert) als zwingend erreichbaren Wert vorzugeben, ist in der Praxis aber selten möglich.

Daher wird ein Zielkostenkorridor definiert, der den zulässigen Spielraum für den jeweiligen Zielkostenindex darstellt. Dabei ist der Korridor so zu wählen, dass dieser sich mit zunehmender Bedeutung der Komponenten verengt, der Spielraum für wichtige Komponenten mit hohem Kostenanteil demnach kleiner ausfällt. In Abbildung 3 ist der Zielkostenkorridor mit gestrichelten Linien über und unter der Diagonalen visualisiert.

")

Zielkostenrechnung in die Produktplanung und Produktentwicklung integrieren

Der Prozess zu Aufspaltung der Zielkosten sollte grundsätzlich Bestandteil der Produktkonzeption, Produktplanung und Konstruktion sein. Immer muss in diesem Prozess beachtet werden, zu welchen Kosten die Entscheidungen im Produktplanungsprozess führen und welche Auswirkungen dies auf die Preisgestaltung für das neue Produkt hat.

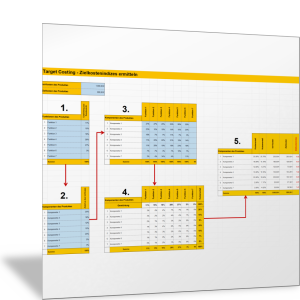

Abbildung 4 zeigt, wie das oben beschriebene Vorgehen in die einzelnen Phasen der Produktplanung einfließen sollte.

bei der Produktplanung")

Zielkostenrechnung im Produktplanungsprozess integrieren

Nutzen Sie die Zielkostenrechnung und das Target Costing im Rahmen der Produktplanung und Produktverbesserung. Integrieren Sie die begleitende Kostenbetrachtung, sodass am Ende Produktkomponenten und Produkte entstehen, welche die Vorgaben der Target Costs erfüllen und zum marktfähigen Target Price angeboten werden können.

Die Aufspaltung der Zielkosten auf die Produktkomponenten sollte in diesen Prozess eingebunden sein. Wählen Sie dazu die oben beschriebene Vorgehensweise in neun Schritten.

Zielkostenrechnung und Zielkostenaufspaltung durchführen

Mithilfe der folgenden Excel-Tabellen können Sie Schritt für Schritt Ihre Zielkosten ermitteln und auf die einzelnen Produktkomponenten herunterbrechen. Diese sind als Kosten- oder Budgetvorgaben im Entwicklungsprozess einzuhalten.

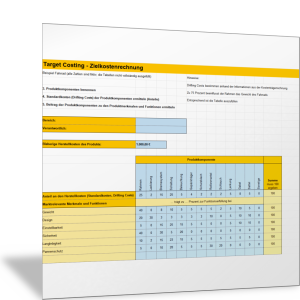

Zunächst eine Vorlage mit dem Beispiel Fahrrad und den einzelnen Schritten zur Zielkostenrechnung:

Mit den folgenden Vorlagen können Sie dann die einzelnen Schritte und die entsprechenden Aufgaben für Ihr Produkt und im Detail bearbeiten.

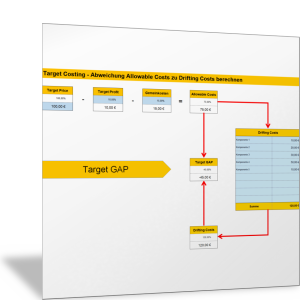

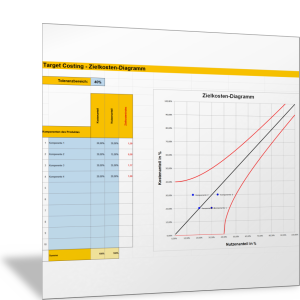

Visualisieren Sie die Abweichungen zwischen Allowable Costs und Drifting Costs in einem Zielkosten-Diagramm. Es wird sichtbar, an welchen Stellen und Komponenten bei Ihrem Produkt Kosteneinsparungen notwendig sind und wo Sie noch Spielraum haben, um die vom Kunden gewünschte Funktionalität zu verbessern.

Erarbeiten Sie damit Ihre Value Control Chart für Ihr Produkt und seine Produktkomponenten. Ermitteln Sie dann, wie Sie teure Komponenten verbessern können. Welche Möglichkeiten es dafür gibt und wie Sie vorgehen, lesen Sie im folgenden Abschnitt des Handbuch-Kapitels.