BeteiligungscontrollingUnternehmensbeteiligungen überwachen, bewerten und steuern

Was ist Beteiligungscontrolling?

Ein Unternehmen kann sich an einem anderen, rechtlich selbstständigen Unternehmen beteiligen. Das bedeutet, es erwirbt Anteile am Eigenkapital und ist dann alleiniger Eigentümer dieses Unternehmens oder ein Eigentümer gemeinsam mit anderen.

Wenn es Eigentümer ist, will es vom Erfolg des Unternehmens profitieren, an dem es beteiligt ist. Deshalb wird es regelmäßig überprüfen, ob und wie erfolgreich die Beteiligung ist. Das ist Aufgabe des Beteiligungscontrollings.

Beteiligungscontrolling

Das Beteiligungscontrolling umfasst alle Controlling-Aktivitäten eines Unternehmens zur Planung, Steuerung und Überwachung aller Beteiligungen an rechtlich selbstständigen Unternehmen. Mit Beteiligung ist der Erwerb und das Halten von Anteilen am Eigenkapital (gezeichnetes Kapital, Stammkapital oder Grundkapital) eines anderen Unternehmens gemeint.

Verhältnis zwischen Mutterunternehmen und Tochterunternehmen

Das Unternehmen, das Anteile am Eigenkapital eines anderen Unternehmens erwirbt oder hält, wird auch als Muttergesellschaft oder Mutterunternehmen bezeichnet. Das Unternehmen, das dadurch ein anderes Unternehmen als Eigentümer hat, wird dann als Tochtergesellschaft oder Tochterunternehmen bezeichnet.

Die Begriffe „Muttergesellschaft“ und „Tochtergesellschaft“ sind in Richtlinien und Gesetzen definiert. Zum Beispiel in der EU-Richtlinie (90/435/EWG) oder im § 290 Handelsgesetzbuch (HGB). Maßgeblich für die Anwendung der Begriffe ist, wie abhängig das eine Unternehmen (Tochter) vom anderen Unternehmen (Mutter) und wie beherrschend der Einfluss ist. Meist wird dies am Anteil am Eigenkapital oder an den Stimmrechten festgemacht.

Handelt es sich um einen geringen Anteil am Eigenkapital, spricht man auch von einer Minderheitsbeteiligung. Im Folgenden soll zur besseren Verständlichkeit immer von Mutterunternehmen und Tochterunternehmen die Rede sein – unabhängig von der Höhe der Beteiligung.

Beteiligungscontrolling erfolgt über Kennzahlen

Die Planung, Steuerung und Kontrolle von Beteiligungen erfolgt auf der Grundlage von Kennzahlen. Sie machen den vergangenen, aktuellen und zukünftigen Erfolg eines Tochterunternehmens sichtbar. In diesem Handbuch-Kapitel finden Sie Excel-Vorlagen, die Sie unterstützen beim:

- Zusammenstellen der Kennzahlen

- Vergleichen von Kennzahlen mehrerer Tochterunternehmen untereinander

- Bewerten von Kennzahlen

- Aufbereiten und Visualisieren von Kennzahlen in Diagrammen

Gerade wenn ein Unternehmen mehrere Tochterunternehmen oder Minderheitsbeteiligungen hat, kann es schwierig sein, den Überblick über den Erfolg einer einzelnen Beteiligung zu behalten. Dabei möchte man schnell und klar erkennen, wenn ein Tochterunternehmen nicht mehr erfolgreich ist oder wenn sich für die Zukunft Probleme abzeichnen. Dann kann das Mutterunternehmen versuchen, das Management des Tochterunternehmens zu verbessern, oder es kann die Beteiligung verkaufen.

Erfolgsfaktoren für die Beteiligung an anderen Unternehmen

Eine „erfolgreiche Beteiligung“ kann an folgenden Kriterien bemessen werden:

- Der Wert des Tochterunternehmens steigt, sodass bei einem Verkauf der Kapitaleinteile ein Gewinn erzielt werden kann (Veräußerungsgewinn).

- Das Tochterunternehmen erwirtschaftet einen Gewinn, der an die Eigentümer und damit auch die Muttergesellschaft ausgeschüttet werden kann (Dividende oder Gewinnausschüttung)

- Das Tochterunternehmen leistet einen strategischen Beitrag für das Mutterunternehmen in Bezug auf dessen eigenen Erfolg im Wettbewerb (Beispiele sind Kundenbeziehungen, Technologie-Know-how, Markterschließung etc.)

Den Wert des Tochterunternehmens mit Excel-Vorlagen ermitteln

Mit den Excel-Vorlagen in diesem Handbuch-Kapitel zum Beteiligungscontrolling geht es zum einen um die Berechnung des Werts eines Tochterunternehmens (Unternehmenswert); je mehr er im Rahmen der Beteiligung steigt, umso höher kann der Veräußerungsgewinn ausfallen.

Zum anderen geht es um Kennzahlen, die Gewinne und Ertragspotenziale sichtbar machen. Hier ist das Mutterunternehmen daran interessiert, dass das Tochterunternehmen regelmäßig hohe Gewinnausschüttungen vornimmt. Je nach Höhe des Gewinns, Rechtsform des Mutterunternehmens und steuerlicher Situation können sich daraus große Unterschiede beim Gewinn vor und nach Steuern ergeben. Auch dazu finden Sie in diesem Handbuch-Kapitel Excel-Vorlagen.

Tochterunternehmen nach Lebensphase unterscheiden

Die Beteiligung eines Unternehmens an einer anderen Firma lässt sich wie ein Lebenszyklus beschreiben. Die Beteiligung wird geprüft, erworben, aufgebaut, gepflegt und irgendwann wieder beendet. Dementsprechend lassen sich mehrere Lebensphasen einer Beteiligung unterscheiden:

Akquisitionsphase

Es besteht noch keine Beteiligung, sie wird aber angestrebt. Verhandlungen und Prüfungen (zum Beispiel Due-Diligence-Prüfung) werden durchgeführt.

Integrationsphase

Das Unternehmen ist an einem anderen Unternehmen beteiligt. Nun werden Maßnahmen ergriffen, um aus der Beteiligung auch eine erfolgreiche Beteiligung zu machen. Das Tochterunternehmen wird analysiert und reorganisiert. Verträge und das Leistungsportfolio werden angepasst.

Es werden gegebenenfalls Investitionen getätigt, um die Wettbewerbsfähigkeit des Tochterunternehmens, an dem die Beteiligung erworben wurde, zu verbessern. Die strategischen Vorteile der Beteiligung werden entwickelt. Zum Beispiel: Know-how-Transfer, Markterschließung, Kundenbeziehung etc.

Performancephase

Die Beteiligung erwirtschaftet ausreichend Gewinne (gemäß den Zielvorgaben), schüttet Dividenden aus und zeigt im Wettbewerb mit den Konkurrenten hervorragende Leistungen. Ziel in dieser Phase ist, dass hohe Gewinne erwirtschaftet werden und der Unternehmenswert steigt.

Desinvestitionsphase

Das Unternehmen will die Beteiligung an den Unternehmen in der Desinvestitionsphase verkaufen und beenden. Das kann strategische Gründe haben; die Beteiligung passt nicht mehr ins Beteiligungs-Portfolio. Oder die Kennzahlen zeigen, dass die Zielvorgaben bezüglich Rentabilität etc. nicht erreicht werden, und sie lassen erkennen, dass sich die Situation auch in Zukunft nicht verbessert. Oder der Unternehmenswert ist so gestiegen, dass eine Veräußerung einen lukrativen Gewinn verspricht.

Um die Unternehmen zu bewerten, an denen Ihr Unternehmen beteiligt ist, müssen Sie zunächst eine Bestandsaufnahme durchführen, die jeweiligen Unternehmen identifizieren und dann Kennzahlen zu ihrer Bewertung festlegen. Starten Sie mit den folgenden Schritten.

Schritt 1: Bestandsaufnahme aller Beteiligungen

- Kennen Sie alle Tochterunternehmen, an denen Ihr Unternehmen beteiligt ist?

- Gibt es eine transparente Übersicht?

- In welcher Form überwachen und überprüfen Sie bislang die Beteiligungen Ihres Unternehmens an Tochterunternehmen?

Mit der folgenden Excel-Vorlage erstellen Sie eine Übersicht über alle Beteiligungen, die Ihr Unternehmen (Mutterunternehmen) an anderen Unternehmen (Tochterunternehmen) hält. Sie führen alle Beteiligungen (Name des Tochterunternehmens) auf und halten fest:

- der Anteil Ihres Unternehmens am gesamten Stammkapital oder Grundkapital des Tochterunternehmens (Beteiligungsquote)

- den Buchwert, den dieser Anteil in der Bilanz Ihres Unternehmens ausmacht

In dieser Übersicht erkennen Sie, welche Bedeutung die jeweilige Beteiligung für Ihr Unternehmen haben kann – von einer Kleinbeteiligung (Beteiligungsquote unter 5 Prozent) bis zur Alleinbeteiligung (Beteiligungsquote 100 Prozent).

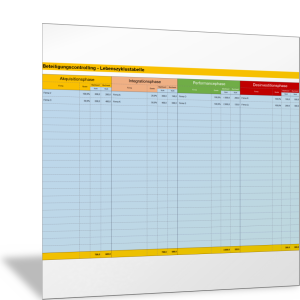

Schritt 2: Phase der Beteiligung ermitteln

Welches Tochterunternehmen befindet sich in der Akquisitionsphase, in der Integrationsphase, in der Performancephase oder in der Desinvestitionsphase?

In der folgenden Tabelle sind alle Firmen aufgeführt, an denen Ihr Unternehmen eine Beteiligung besitzt oder diese anstrebt. Dabei unterscheiden Sie, in welcher Phase sich die Beteiligung befindet.

Für jede Beteiligung wird festgehalten, wie hoch der Marktwert und wie hoch der Buchwert der Firma ist. Damit wird für das Beteiligungscontrolling sichtbar, wie viele Unternehmen sich in der entsprechenden Lebensphase befinden und welchen Wert diese ausmachen.

Stellen Sie in der folgenden Tabelle zusammen, in welcher Lebensphase sich Ihre Beteiligungen befinden.

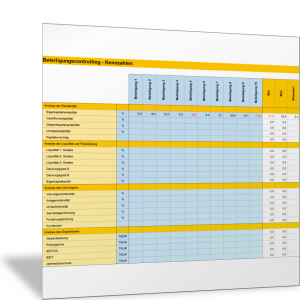

Schritt 3: Erfolgskennzahlen festhalten

Kennen Sie die Erfolgskennzahlen der Tochterunternehmen, an denen Ihr Unternehmen beteiligt ist? Stellen Sie diese zusammen. Nutzen Sie die folgende Excel-Vorlage, um die wichtigsten Erfolgskennzahlen für die Tochterunternehmen zu erfassen, an denen Ihr Unternehmen beteiligt ist.