Kapitel 091: Profit-Center einrichtenBeispiele für Profit-Center und ihre Organisationsstruktur

- Woraus leitet sich die Struktur der Profit-Center-Organisation ab?

- 1. Beispiel: Profit-Center orientiert am Kundenwert

- 2. Beispiel: Profit-Center orientiert an der Absatzregion

- 3. Beispiel: Profit-Center orientiert an Produktart oder Prozessart

- Beispiele für Profit-Center-Organisationen aus unterschiedlichen Unternehmen

- Warum sind Profit-Center in der funktionsorientierten Organisation problematisch?

- Mit Vorlage im Praxisteil

Woraus leitet sich die Struktur der Profit-Center-Organisation ab?

Die entscheidenden Ziele der Profit-Center-Organisation sind stärkere Kundenorientierung und höhere Rentabilität. Das drückt sich auch in der Organisationsstruktur aus:

Kundenorientierung

Profit-Center sind auf Kunden ausgerichtet und so organisiert, dass Sie Produkte und Dienstleistungen den Kunden besser und zielgerichtet vermitteln und verkaufen können. Denn Profit-Center kennen ihre Kunden besser.

Rentabilität

Profit-Center sollen Kostenvorteile bringen und gleichzeitig bessere Leistungen bezüglich Schnelligkeit, Flexibilität und Qualität bringen. Sie werden über entsprechende Leistungsindikatoren und Kennzahlen gesteuert. Profit-Center haben eine höhere Rentabilität.

Diese Ausrichtung und Schwerpunktsetzung bei den Zielen zeigt sich auch im Organigramm eines Unternehmens, das die Profit-Center-Struktur nutzt. Die folgenden Beispiele zeigen, wie das Organigramm für unterschiedliche Profit-Center und ihre jeweilige Ausrichtung aussehen kann.

1. Beispiel: Profit-Center orientiert am Kundenwert

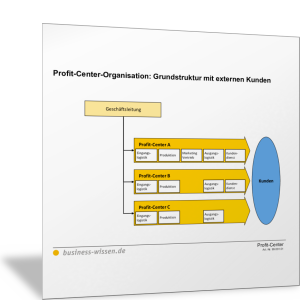

Wenn bei Profit-Centern die Kundenorientierung im Vordergrund steht, sind diese auf unterschiedliche Kundengruppen oder Kundensegmente ausgerichtet. Das bedeutet, dass eine Kundengruppe mit ähnlichen Merkmalen und Anforderungen von einem Profit-Center bedient wird, das sich genau auf diese Kundengruppe spezialisiert hat.

Beispielsweise kann sich das Unternehmen mit seinen Profit-Centern am Wert des Kunden für das Unternehmen orientieren. Großkunden mit hohem Umsatzpotenzial werden von einem Profit-Center bedient und Kleinkunden, die gelegentlich bestellen von einem anderen. Wieder andere Kunden werden durch Absatzmittler wie den Handel erreicht. Hier sind die Händler die eigentlichen Kunden des Unternehmens.

Die unterschiedlichen Kundengruppen haben in Bezug auf Vertriebskanal und Anforderungen eine andere Bedeutung für den Hersteller und werden deshalb jeweils von einem eigenen Profit-Center bedient. Kundengruppen und deren Betreuung durch einzelne Profit-Center zeigt folgende Abbildung.

Maßgeblich für die Steuerung und Leistung eines Profit-Centers sind

- der Kundenwert,

- die Kundennähe (Art der Zusammenarbeit mit den Kunden) und

- das Umsatzpotenzial.

2. Beispiel: Profit-Center orientiert an der Absatzregion

Der Ort des Kunden, an dem dieser angesiedelt ist, kann ebenfalls ein Merkmal für die Bildung von Profit-Centern sein.

Kunden in Asien (China, Indien, Südostasien) haben andere Anforderungen als Kunden in Nordamerika (USA, Kanada), Lateinamerika oder Europa. Die Kunden in diesen Regionen unterscheiden sich hinsichtlich der Kultur oder hinsichtlich der Erwartungen und Anforderungen an das Unternehmen und seiner Produkte. Das bedeutet, Marketing, Vertrieb und Entwicklung müssen regional ausgerichtet werden.

Manchmal spielen rechtliche und wirtschaftliche Rahmenbedingungen eine große Rolle. So müssen in manchen Ländern Zulieferteile im jeweiligen Land beschafft werden. Zudem können Transport und Logistik und die damit verbundenen Kosten dafür sprechen, Profit-Center auf Orte, Regionen oder Länder auszurichten. Der Standort des Betriebs eines Profit-Centers kann in dem Land sein, in dem die Kunden und Absatzmärkte sind.

Kundennähe und Kosten sind dann die maßgeblichen Steuerungs- und Leistungsindikatoren für das einzelne Profit-Center. Die folgende Abbildung zeigt die Profit-Center-Struktur für diesen Fall der Ausrichtung an Absatzregionen.

3. Beispiel: Profit-Center orientiert an Produktart oder Prozessart

Wenn bei Profit-Centern die Rentabilität im Vordergrund steht, sind diese so zusammengestellt, dass gleichartige Anforderungen und Merkmale in Bezug auf Fertigung, Montage, Logistik oder Planung in einem Profit-Center zusammengefasst sind. Ein Profit-Center spezialisiert sich dann auf bestimmte Produktarten aus dem Gesamtprogramm eines Unternehmens.

Beispielsweise kann ein Profit-Center für einfache Standard-Produkte verantwortlich sein, die von den Kunden „nach Katalog“ gekauft werden. Ein anderes Profit-Center ist für Sonderanfertigungen zuständig. Ein drittes übernimmt sämtliche Serviceangebote und After-Sales-Services. Wichtige Kriterien für die Bildung von Profit-Centern können sein:

- Herstellkosten

- Standardisierbarkeit

- Kompetenzen

- Einsatz besonderer Technologien oder Verfahren

- Planungsaufwand

- Schnelligkeit

- technische Flexibilität

- Beratungs- und Betreuungsaufwand

Diese können dann auch die Steuerungs- und Leistungsindikatoren des einzelnen Profit-Centers sein. Diese unterschiedlichen Schwerpunkte in Bezug auf Abläufe und Kosten zeigt folgende Abbildung.

Im Hinblick auf Kosten und Rentabilität können Profit-Center auch nach dem bevorzugten Einkaufskanal des Kunden oder nach dem gewählten Vertriebskanal gebildet werden.

Manche Kunden kaufen lieber direkt beim Hersteller und lassen sich von seinem Verkäufer beraten. Andere kaufen über den Handel. Wieder andere kaufen im Webshop des Anbieters. Hier geht es vor allem darum, Vertrieb und Logistik (Ausgangslogistik, Retourenhandling) zu optimieren.

Beispiele für Profit-Center-Organisationen aus unterschiedlichen Unternehmen

Eigenständige Gesellschaften

Große Konzerne und Unternehmen sind oft insofern nach Profit-Centern organisiert, als ihre Einheiten rechtlich eigenständige Unternehmen sind (AG, GmbH, GmbH & Co. KG). Der Konzern dient als „Muttergesellschaft“ und als Klammer. Er sieht seine „Tochterunternehmen“ als Beteiligungen, die Gewinn (Profit) abwerfen sollen. Für diese Unternehmen gibt es dann ein mehr oder weniger ausgeklügeltes Beteiligungscontrolling.

Marke und Marktposition

Der Volkswagen-Konzern mit Töchtern wie VW, Audi, Škoda, Porsche oder MAN hat sich mit zahlreichen Marken in unterschiedlichen Fahrzeugmärkten positioniert. Die Struktur der Organisation erfolgt hier nach Marke und damit verbundenen Kundenerwartungen und Kundenwerten (Ziel Kundenorientierung), nach Produktart (Lkw, Sportwagen, Alltagsauto) und nach Preisposition (Volkswagen oder Škoda).

Technologien und Prozessmerkmale

RWE mit seinen Geschäftsbereichen RWE Renewables, RWE Offshore Wind, RWE Clean Energy, RWE Generation, RWE Power, RWE Nuclear, RWE Gas Storage und RWE Supply & Trading hat ihre Struktur der Organisation nach Technologie (erneuerbare und konventionelle Energieerzeugung) und der Dienstleistung (Supply & Trading) gewählt.

Maßgeblich dabei ist, dass sich die erfolgsentscheidenden Kernprozesse und Technologien der einzelnen Geschäftsbereiche unterscheiden in Bezug auf Kosten, Zukunftsfähigkeit, Risiko etc.

Region und Vertriebskanal

Die REWE Group hat ihre Struktur auf unterschiedliche Vertriebskanäle ausgerichtet. Sie unterscheidet im Lebensmittelhandel beispielsweise die Kanäle Online (REWE digital), Großmarkt (REWE Center), Discounter (Penny), Einzelhandel vor Ort (nahkauf) und an Knotenpunkten für Convenience-Produkte (REWE to Go).

Außerdem tritt der Konzern in anderen Ländern mit eigenen Marken und Geschäftsbereichen auf; zum Beispiel in Österreich mit BILLA, ADEG oder BIPA. Weitere Geschäftsbereiche gibt es für Touristik (DER Touristik, Meiers Weltreisen , Kuoni) und Baumärkte (Toom Baumarkt).

Produktart und Regionen

Profit-Center sind nicht immer eigenständige Gesellschaften. Sie zeigen sich oft nur im Organigramm eines Unternehmens. So ist der schwäbische Maschinenbauer Trumpf in zwei Geschäftsbereichen nach Produktart organisiert:

- Werkzeugmaschinen

- Lasertechnik

Außerdem ist das Unternehmen auf Regionen wie Europa, China oder USA ausgerichtet. Hier sind jeweils Vertriebs- und Servicegesellschaften aktiv. Neue Produktkategorien werden in Form eigener Geschäftsfelder betrieben wie beispielsweise Additive Manufacturing.

Warum sind Profit-Center in der funktionsorientierten Organisation problematisch?

Tochterunternehmen, Geschäftseinheiten, Divisionen oder Sparten, wie immer sie im Einzelnen benannt werden, sind für ihr Ergebnis und den Profit, den sie erwirtschaften, selbst verantwortlich. Sie werden als Profit-Center geführt und können sich wie ein selbstständiges Unternehmen organisieren.

Grundlage dafür ist, dass Kosten und Erlöse eindeutig einem Profit-Center zugeordnet werden können und dass sie weitgehende Entscheidungsbefugnisse haben.

Bei einer funktionsorientierten Organisationsstruktur ist das mit erheblichen Problemen verbunden. Denn hier sind die Abteilungen wie Produktentwicklung, Marketing, Produktion, Buchhaltung oder Personalwesen organisatorisch voneinander getrennt.

Ist eine solche Abteilung, die funktionsorientiert gebildet ist, als Profit-Center organisiert, lassen sich Leistungen zwischen den Abteilungen meist nur aufwendig mit Erlösen und Kosten verrechnen.

Analysieren Sie für Ihr Unternehmen, welche der beispielhaft dargestellten Organisationsstrukturen oder Organisationsprinzipien sinnvoll sein könnten:

- Inwiefern lässt sich die Kundenorientierung durch Profit-Center verbessern?

- Welche Kundenmerkmale oder Kundenanforderungen sind dabei wichtig?

- Inwiefern spielen Marken und deren Marktposition dabei eine Rolle?

- Inwiefern lässt sich die Rentabilität des Gesamtunternehmens durch Profit-Center verbessern?

- Wo könnten Sie durch eine Zusammenfassung von Aufgaben im Profit-Center Kosten sparen?

- Welche gleichartigen Anforderungen an Herstellung, Logistik, Planung oder Service lassen sich in Profit-Centern zusammenfassen?

Mit den Beispielen aus der folgenden Vorlage können Sie visualisieren, welche Form und Organisationsstruktur Profit-Center für Ihr Unternehmen haben könnte.