Einkaufskonzept und EinkaufscontrollingEinkaufscontrolling betreiben

Ziele und Aufgaben des Einkaufscontrollings

Wenn das Einkaufskonzept erstellt ist und die darin formulierten Projekte, Aktivitäten und Maßnahmen umgesetzt werden, muss regelmäßig überprüft werden, ob und wie die angestrebten Ziele erreicht werden. Deshalb betreibt der Einkauf ein Einkaufscontrolling.

Mit dem Einkaufscontrolling sollen Defizite bei der Zielerreichung und Verbesserungspotenziale erkannt werden. Dazu hat der Einkauf in Bezug auf das Einkaufscontrolling folgende Aufgaben:

- Ziele festlegen, die der Fachbereich Einkauf im Hinblick auf die Unternehmensziele kurz-, mittel- und langfristig erreichen soll.

- Kennzahlen definieren, die sichtbar machen, wie diese Ziele erreicht werden.

- Zielvorgaben machen und diese in Form von Soll-Werten für die jeweiligen Kennzahlen festlegen.

- Ergebnisse benennen, die erreicht werden sollen.

- Ist-Werte für die jeweiligen Kennzahlen in regelmäßigen Zeitabständen ermitteln.

- Soll-Werte (Zielvorgaben) und Ist-Werte miteinander vergleichen, Abweichungen sichtbar machen und soweit möglich erklären.

- Ergebnisse aus diesem Einkaufscontrolling zusammenstellen und für Entscheider zur Verfügung stellen, damit diese Maßnahmen ergreifen oder die Einkaufsziele und Einkaufsstrategie und damit das Einkaufskonzept anpassen können.

Ziele für den Einkauf planen und festlegen

Grundlage für jedes Controlling sind Ziele. Die Ziele für den Einkauf leiten sich aus den Unternehmenszielen ab. Die Einkaufsziele sind im Einkaufskonzept benannt und erläutert. Folgende Einkaufsziele können wichtig sein:

- Lieferleistungen der Lieferanten verbessern in Bezug auf Qualität, Menge, Termineinhaltung

- Einkaufspreise senken

- Einkaufsprozesse optimieren

- Einkaufskosten senken

- Liefersicherheit erhöhen und Ausfallrisiko verringern

Diese und andere strategischen Einkaufsziele müssen nach der SMART-Formel formuliert sein. Das bedeutet unter anderem, dass sie sich auf einzelne Unternehmensziele, auf Verbesserungspotenziale, auf Schwachstellen oder Risiken beziehen. Dadurch werden die Einkaufsziele spezifisch (das „s“ in der SMART-Formel für Ziele).

Beispiele für spezifische Ziele sind:

- Die Termintreue der Lieferungen durch externe Zulieferer wird verbessert.

- Die Einkaufspreise bei C-Teil-Lieferanten (Standardteile von geringem Wert) werden reduziert.

- Die Zahl der aktiven Lieferanten wird reduziert.

Aussagekräftige Kennzahlen für den Einkauf definieren

Die Zielerreichung messen Sie mithilfe von Kennzahlen. Diese werden aus den Zielen so abgeleitet, dass die Zielerreichung als messbare Zahl sichtbar wird (das „m = messbar“ in der SMART-Formel für Ziele).

Das ist nicht immer einfach. Denn manche Ziele sind qualitativ und lassen sich nur eingeschränkt oder indirekt mit einer messbaren Zahl ausdrücken. Zum Beispiel lässt sich das Ziel „Zusammenarbeit mit A-Lieferanten verbessern“ nicht direkt messen.

Eine Kennzahl kann nur indirekt ausdrücken, wie gut dieses Ziel erreicht wird. Etwa durch eine Benotung der Zusammenarbeit mit einem Lieferanten durch die Einkäufer; oder durch die Anzahl der direkten Kontakte während eines Jahres.

Im Einkauf muss deshalb für jedes Ziel erarbeitet werden, welche Kennzahl die Zielerreichung am besten anzeigt. Zudem muss die Datenerfassung für diese Kennzahl mit vertretbarem Aufwand zu leisten sein. Es muss festgelegt werden, welche Daten gemessen werden, in welchem zeitlichen Abstand das erfolgt und welche Kennzahl daraus berechnet wird; zum Beispiel als Anzahl, Summe, Median, Durchschnitt oder Prozentwert.

Ziele und Kennzahlen für deren Messung werden von der Einkaufsleitung mit allen betroffenen Mitarbeiterinnen und Mitarbeitern in Zielklausuren erarbeitet und festgelegt. Dafür gibt die Geschäftsleitung übergeordnete Ziele vor und setzt die Rahmenbedingungen.

Beispiele für Kennzahlen für das Einkaufscontrolling

Da jedes Unternehmen andere Ziele im Einkauf verfolgt, lassen sich keine allgemeingültigen Kennzahlen festlegen. Gleichwohl gibt es einige Einkaufskennzahlen, die oft genutzt werden im Zusammenhang mit häufigen Einkaufszielen und Einkaufsstrategien.

Einige dieser Kennzahlen für das Einkaufscontrolling werden im Folgenden in Bezug auf mögliche Einkaufsziele vorgestellt. Im Praxisteil dieses Abschnitts finden Sie dazu Vorlagen für die Berechnung und Darstellung der Kennzahl.

Lieferantenleistung verbessern

Einige Einkaufsziele sind darauf ausgerichtet, dass die Leistung der Lieferanten verbessert werden soll. Das betrifft die Qualität der gelieferten Produkte, die Mengen- und Termintreue oder die Flexibilität der Lieferanten. Mögliche Kennzahlen dafür sind:

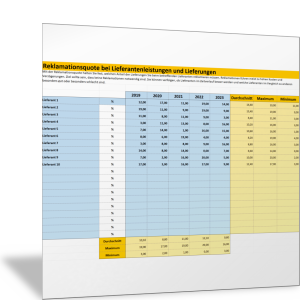

- Reklamationsquote: zeigt, wie hoch der Anteil der reklamierten Lieferungen an allen Lieferungen eines Lieferanten ist

- Reklamationskosten: gibt die Höhe der Kosten an, die durch Prüfung, Rücksendung, Nachbearbeitung, Rückabwicklung etc. entstehen

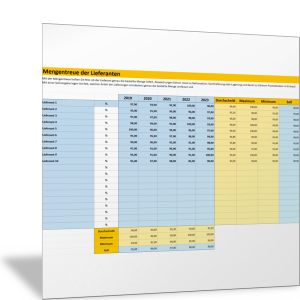

- Mengentreue der Lieferanten: zeigt, ob Lieferanten genau die Menge an Produkten liefern, die bestellt wurde

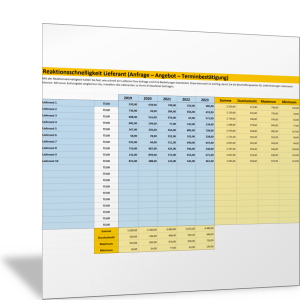

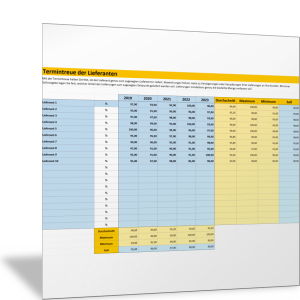

- Termintreue der Lieferanten: zeigt, ob Lieferanten die Produkte zu dem Zeitpunkt liefern, der vereinbart wurde

- Reaktionsschnelligkeit der Lieferanten: zeigt, wie lange Lieferanten brauchen, um nach einer Anfrage Ihres Unternehmens ein Angebot zu erstellen und nach der Bestellung die Lieferung mit Terminzusage zu bestätigen

- zertifizierte oder auditierte Lieferanten: gibt die Zahl der vom Unternehmen oder Dritten geprüften Lieferanten im Verhältnis zur Zahl aller Lieferanten an

- Lieferanten-Scorewert: bewertet in einer Punktzahl oder Note die Gesamtleistung eines Lieferanten

Einkaufsprozesse optimieren

Wenn ein Unternehmen Kosten senken will (Unternehmensziel), dann kann gerade auch der Einkauf einen Beitrag dazu leisten. Zum einen kann er die internen Prozesse vereinfachen oder er kann die Preise für Lieferantenleistungen, also die Einkaufspreise, reduzieren. Folgende Kennzahlen können sichtbar machen, wie gut die internen Prozesse sind und wo sie gegebenenfalls verbessert werden können:

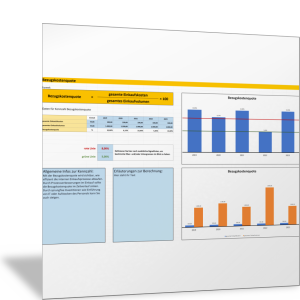

- Bezugskostenquote: zeigt das Verhältnis von internen Einkaufskosten (Prozesskosten) zum Einkaufsvolumen, das der Einkauf bewältigt

- Einkaufsvolumen je Einkäufer: zeigt, wie viel Personalaufwand notwendig ist, um ein gegebenes Einkaufsvolumen zu bewältigen

- Bestellkosten für Lieferanten: gibt die internen Kosten an, die mit einer Bestellung bei einem Lieferanten verbunden sind

- Einsparquote Einkauf: zeigt, welche Auswirkungen auf die Kosten Verbesserungen im Fachbereich Einkauf haben

Einkaufspreise senken

Wenn es darum geht, die Einkaufspreise oder Beschaffungskosten bei einzelnen Lieferanten zu senken, dann muss der Einkauf günstigere Lieferanten suchen oder die Verträge mit bestehenden Lieferanten neu und besser verhandeln. Wie gut dies gelingt, zeigen die folgenden Kennzahlen:

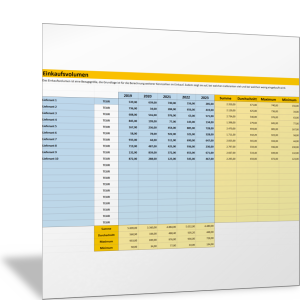

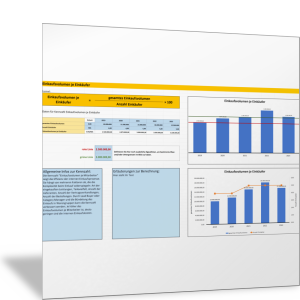

- Einkaufsvolumen: gibt an, in welchem Umfang wertmäßig bei einem einzelnen Lieferanten sowie in der Summe über alle Lieferanten eingekauft wurde

- Preisveränderungsrate: zeigt, in welchem Maße (Prozentwert) sich die Einkaufspreise insgesamt oder für einzelne Lieferanten, für Lieferleistungen oder Warengruppen im Zeitverlauf ändern

- Summe Lieferanten-Skonto: zeigt, welches Skonto und welche Zahlungsziele mit Lieferanten ausgehandelt wurden

- Summe Lieferanten-Rabatt: zeigt, welche Rabatte mit Lieferanten ausgehandelt wurden

- Budgettreue im Einkauf: zeigt, inwiefern das geplante Einkaufsvolumen (Einkaufsbudget) mit der Summe aller Einkäufe übereinstimmt – oder ob es beispielsweise ungeplante Preiserhöhungen durch Lieferanten gab

Komplexität im Einkauf verringern

Der Aufwand, den der Einkauf betreiben muss, hängt von mehreren Faktoren ab. Maßgeblich sind:

- Art der eingekauften Leistungen

- Anzahl der unterschiedlichen Lieferleistungen (Teilevielfalt)

- Anzahl der unterschiedlichen Lieferanten

- Anzahl der Verträge, die mit Lieferanten verhandelt werden müssen

- Anzahl der Bestellungen und Lieferungen, die pro Jahr abgewickelt werden

Je höher die Anzahl oder Vielfalt dieser Faktoren ist, desto komplexer ist der Einkauf und desto höher sind die Prozesskosten. Deshalb wird im Einkauf versucht, diese Komplexität zu verringern – vor allem dadurch, dass die Vielfalt bei den einzelnen Einflussfaktoren reduziert wird.

Beispielsweise wird mit der Produktentwicklung die Teilevielfalt reduziert, die Zahl der Lieferanten wird reduziert (Single oder Dual Sourcing) oder es werden Rahmenverträge vereinbart, sodass die Zahl unterschiedlicher Verträge mit Lieferanten sinkt.

Inwieweit ein Unternehmen das Ziel der Komplexitätsreduktion erreicht, lässt sich dann an Kennzahlen erkennen wie:

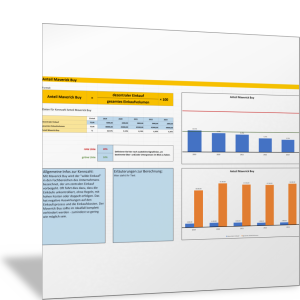

- Standardisierungsgrad als Anteil der Standard-Kaufteile an allen Einkaufteilen

- Anzahl Lieferanten insgesamt

- Anzahl aktive Lieferanten im Verhältnis zum gesamten Einkaufsvolumen

- Lieferleistungen, für die es einen Standard-Lieferanten gibt, im Verhältnis zu allen Lieferleistungen

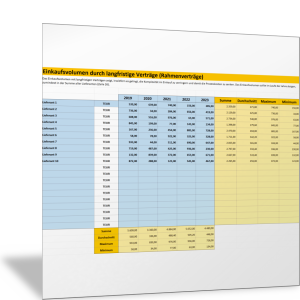

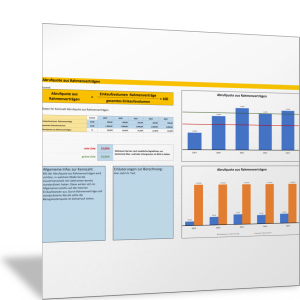

- Einkaufsvolumen durch langfristige Verträge (Rahmenverträge)

- Abrufquote aus Rahmenverträgen

- Rechnungssumme für Lieferanten

- Anzahl von Rechnungen und Anzahl der Bestellpositionen pro Rechnung

Wenn die Komplexität im Einkauf verringert wird, kann dies zu einer erheblichen Vereinfachung von Prozessen beitragen. Darüber hinaus gibt es weitere Stellhebel, um interne Kosten für den Einkauf zu senken oder günstigere Einkaufspreise mit Lieferanten zu verhandeln.

Maverick Buying vermeiden

Was oft zu hohen internen Einkaufskosten führt, ist das sogenannte Maverick Buying. Damit sind „wilde Einkäufe“ in den einzelnen Fachbereichen des Unternehmens gemeint, die nicht über den zentralen Einkauf abgewickelt werden, sondern direkt in den Fachabteilungen durchgeführt werden.

So werden die günstigen Bedingungen aus Rahmenverträgen nicht genutzt, oft entsteht Doppelaufwand. Um diese Form des Einkaufs zu reduzieren, können Sie deren Anteil am Gesamteinkauf messen:

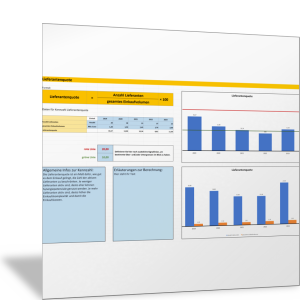

- Maverick Buying-Faktor: gibt die Summe aller Einkäufe, die in den Fachbereichen des Unternehmens durchgeführt werden, im Verhältnis zur Summe aller Einkäufe im Unternehmen an

Aufgaben im Einkauf bündeln

Eine weitere Verbesserung im Einkauf ergibt sich dadurch, dass die vielen Lieferleistungen und Einkaufsteile in Warengruppen zusammengefasst und einem internen Lead Buyer oder Category Manager zugeordnet werden. (Das ist vergleichbar mit dem Konzept Key-Account-Management im Vertrieb.)

Dadurch entstehen Expertisen zu den Lieferanforderungen, zum Beschaffungsmarkt, zu den Lieferanten und zu den Verhandlungsspielräumen. Diese Einkaufsstrategie lässt sich in der Kennzahl ausdrücken:

- Lead-Buyer-Anteil: gibt den Anteil der Einkäufe an, die über eine verantwortliche Person für die Warengruppe abgewickelt werden, an allen Einkäufen

Global Sourcing ausweiten

Einkaufspreise lassen sich auch dadurch reduzieren, dass neue, günstigere Lieferanten gefunden werden. Oft findet man solche Lieferanten im Ausland (Global Sourcing). In welchem Umfang ein Unternehmen dieses Potenzial nutzt, lässt sich durch folgende Kennzahlen sichtbar machen:

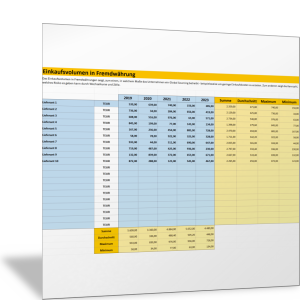

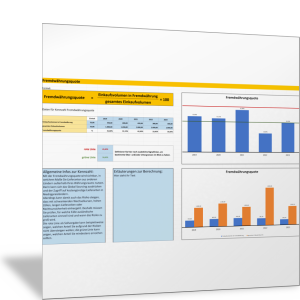

- Fremdwährungsquote: zeigt, welcher Anteil des Einkaufsvolumens in Fremdwährungen abgewickelt werden

- Einkaufsvolumen in Fremdwährung: gibt an, wie hoch das Einkaufsvolumen bei einzelnen Lieferanten ist, mit denen in einer fremden Währung abgerechnet wird

- Einsparquote bei Einkaufspreisen

- erzielte Preissenkungen durch Lieferantenwechsel

Allerdings birgt das Global Sourcing auch Risiken. Währungskurse können schwanken, Zollbestimmungen können sich ändern, Lieferketten und Logistik können unterbrochen werden. Die Kennzahl Fremdwährungsquote kann ein Indikator dafür sein, wie hoch dieses Risiko ist.

Sollvorgaben gemeinsam entwickeln

Ziele und Kennzahlen allein geben keine Antwort auf die Fragen: Ist das Ziel erreicht? Ist der Wert einer Kennzahl gut oder schlecht? Das lässt sich nur durch einen Vergleich der Ist-Werte mit einer Sollvorgabe beantworten.

Deshalb muss für jedes Ziel und seine Kennzahl ein Soll-Wert festgelegt werden. Entspricht der Ist-Wert dem Soll-Wert, dann ist das Ziel erreicht – für das Unternehmen der gewünschte Erfolg. Wird der Soll-Wert nicht erreicht, sondern je nach Kennzahl unter- oder überschritten, dann ist das Ziel auch nicht erreicht – für das Unternehmen negativ.

Soll-Werte für Einkaufsziele werden von der Einkaufsleitung bestimmt. Sie müssen realistisch, angemessen und für die Unternehmensentwicklung wichtig und relevant sein (das „a = angemessen“ und das „r = relevant“ in der SMART-Formel für Ziele). Deshalb werden Soll-Werte mit der Geschäftsleitung und den Unternehmenszielen abgestimmt.

Gleichzeitig werden die Ziele und Zielvorgaben mit den Teams und den Mitarbeiterinnen und Mitarbeitern im Einkauf abgestimmt. Denn sie müssen dafür sorgen, dass die Soll-Werte der Ziele erreicht werden. Dazu wägen sie ihre Kompetenzen, Möglichkeiten, Ressourcen und die Rahmenbedingungen mit den Zielvorgaben ab. Erst dadurch gewinnen die Einkaufsziele mit den Sollvorgaben ihre Verbindlichkeit.

Dieses gemeinsame Vereinbaren der Sollvorgaben zu den einzelnen Zielen erfolgt in Zielklausuren. Die Vorgaben können dann auf einzelne Teams heruntergebrochen werden; manche Unternehmen brechen Sie auf einzelne Mitarbeiterinnen und Mitarbeiter herunter. Auch in diesen Fällen sollten die Vorgaben zwischen Führungskraft und Mitarbeiter vereinbart werden.

Kennzahlen für das Reporting im Einkauf messen und aufbereiten

Für den Soll-Ist-Vergleich der Kennzahlen und die Messung der Zielerreichung müssen regelmäßig Daten erhoben werden. Das sind die Zahlenwerte (mit ihren jeweiligen Einheiten), die in die Berechnung der jeweiligen Kennzahl eingehen.

Viele dieser Daten fallen im Rahmen der Buchhaltung an; beispielsweise Beträge von Lieferantenrechnungen. Andere Daten müssen dadurch erfasst werden, dass Ereignisse gezählt werden; zum Beispiel Reklamationen. Einige Planungssysteme erfassen solche Ereignisse automatisch, sodass das Einkaufscontrolling auch auf solche Rohdaten zugreifen kann.

Wichtig ist, dass das Einkaufscontrolling diese Daten zu Kennzahlen verdichtet und diese so aufbereitet, dass Führungskräfte erkennen, inwiefern Ziele erreicht werden, wo es zu Abweichungen kommt, was die Ursachen dafür sein könnten und welche Maßnahmen ergriffen werden sollten. Diese Verdichtung und Aufbereitung ist die Kernaufgabe des Reportings.

Eine adressatengerechte Aufbereitung kann beispielsweise dadurch erfolgen, dass:

- der zeitliche Verlauf von Kennzahlen dargestellt wird (im Zeitraster Tag, Woche, Monat, Quartal oder Jahr)

- Durchschnittswerte, Maximal- und Minimalwerte, Abweichungen, Streuungen etc. dargestellt werden

- ein Soll-Ist-Vergleich visualisiert wird; gegebenenfalls mit Varianten wie eine Angabe eines Mindestwerts (Baseline), eines Zielwerts oder eines Toleranzbereichs

- ein Vergleich zwischen Unternehmen, Teams oder Mitarbeitenden erfolgt; zum Beispiel zwischen Lieferanten oder Einkäufern

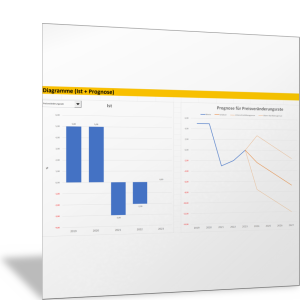

Die folgenden Abbildungen zeigen Beispiele, wie eine Kennzahl im Einkauf dargestellt werden kann: als zeitlicher Verlauf, als Soll-Ist-Vergleich und als Vergleich zwischen Lieferanten.

")

Im Reporting werden für alle relevanten Ziele und Kennzahlen entsprechende Auswertungen dargestellt und erläutert. Das Management erwartet ergänzend dazu oft eine Verdichtung oder eine Auswahl aus den vielen Kennzahlen.

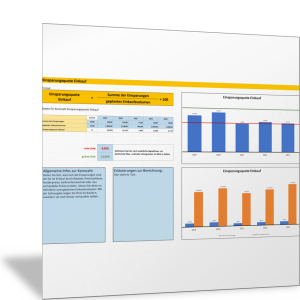

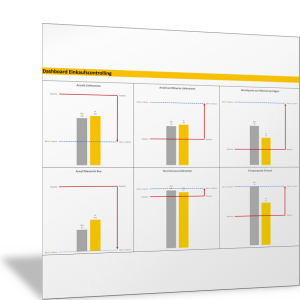

Das Einkaufscontrolling erstellt dann Kennzahlen-Dashboards – meist für einen übersichtlichen Soll-Ist-Vergleich. Die folgende Abbildung ist ein Beispiel für ein solches Kennzahlen-Dashboard.

")

Entwickeln Sie für Ihren Einkauf und die Einkaufsprozesse ein geeignetes Einkaufscontrolling. Gehen Sie dazu folgende Schritte und Aufgaben durch.

Ziele und Kennzahlen festlegen

Erarbeiten Sie, welche Einkaufsziele für Ihr Unternehmen kurz-, mittel- und langfristig wichtig sind und erreicht werden sollen. Leiten Sie diese Einkaufsziele aus den übergeordneten Unternehmenszielen ab. Beachten Sie mit Ihren Einkaufszielen außerdem:

- Schwächen oder Schwachstellen im Einkauf

- Risiken und Gefahren für den Einkauf

- mögliche ungenutzte Chancen und Potenziale im Einkauf

- Rahmenbedingungen

- Anforderungen aus den Fachbereichen

Führen Sie dazu beispielsweise eine SWOT-Analyse und eine PESTEL-Analyse für den Bereich Einkauf durch.

Erstellen Sie vor diesem Hintergrund eine Liste aller wichtigen Einkaufsziele und legen Sie für jedes Ziel fest, wie Sie die Zielerreichung messen können; definieren Sie geeignete Kennzahlen. Nutzen Sie dafür die folgenden Vorlagen.

Erarbeiten Sie dann die jeweiligen Sollvorgaben für die einzelnen Ziele und Kennzahlen.

Beachten Sie dabei, dass diese Sollvorgaben mit der Geschäftsleitung und mit den betroffenen Mitarbeiterinnen und Mitarbeitern abgestimmt sind – sodass alle diese Vorgaben als realistisch, anspruchsvoll, relevant und verbindlich betrachten.

Ist-Zustand ermitteln und Zielerreichung prüfen

Ermitteln Sie den aktuellen Ist-Wert für die jeweilige Kennzahl, die Sie zur Zielerreichung messen wollen. Dieser kann als Baseline (Mindest-Wert) betrachtet werden, an dem Sie Verbesserungen oder Veränderungen im Einkauf und die Zielerreichung sichtbar machen.

Nutzen Sie für die Darstellung des Ist-Zustands die folgenden Vorlagen und zeigen Sie, inwiefern die Ziele bereits erreicht oder noch nicht erreicht sind. Die Vorlagen können Sie erweitern und auf andere Kennzahlen übertragen.

Kennzahlen zu internen Einkaufsprozessen:

Kennzahlen zur Leistungsfähigkeit der Lieferanten:

Kennzahlen zu Einkaufspreisen und Beschaffungskosten:

Den tatsächlichen Einkaufspreis für die entsprechenden Einkaufsgüter können Sie durch Preisverhandlungen mit Ihren Lieferanten beeinflussen. Hier können Sie Vorgaben machen, welche Preisnachlässe oder maximalen Preissteigerungen Sie zulassen wollen.

Halten Sie dies in der folgenden Vorlage fest – für einzelne Einkaufsgüter, wichtige Lieferanten oder für den Einkauf insgesamt.

In der folgenden Vorlage können Sie alle wichtigen Einkaufskennzahlen für Ihr Unternehmen zusammenstellen. Die Vorlage nutzt die Prognose-Funktion von Excel; so können Sie abschätzen, wie sich diese Kennzahlen zukünftig entwickeln könnten.

Initiativen, Aktivitäten und Maßnahmen im Einkauf gezielt starten

Prüfen Sie dann, durch welche Initiativen, Aktivitäten oder Maßnahmen Sie die Einkaufsziele erreichen und die Kennzahlen verbessern können. Verfolgen Sie den Erfolg dieser Aktivitäten, indem Sie die entsprechenden Kennzahlen regelmäßig erheben und einen Soll-Ist-Vergleich durchführen.

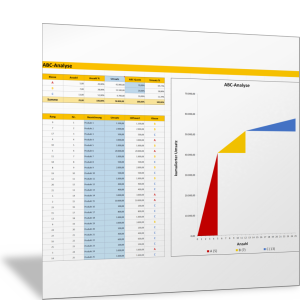

Fokussieren Sie sich dabei auf die wichtigen Lieferanten. Streichen Sie unwichtige oder kleine Lieferanten (mit geringem Einkaufsvolumen) aus Ihrem Lieferanten-Portfolio. Um die wichtigen Lieferanten zu identifizieren, führen Sie eine ABC-Analyse durch.

Halten Sie in der folgenden Vorlage fest, welche Projekte, Aktionen und Maßnahmen Sie im Einzelnen im Einkauf planen, um die Einkaufsziele zu erreichen.

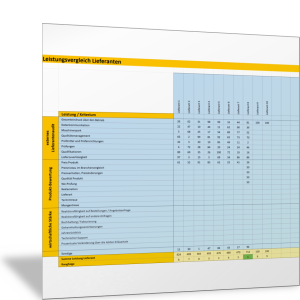

Lieferanten und Lieferleistungen vergleichen

Führen Sie einen Leistungsvergleich für Ihre Lieferanten durch. Halten Sie die Ergebnisse in einer Punktbewertung fest. Nutzen Sie dazu die folgenden Vorlagen.

Kennzahlen-Dashboard für den Einkauf erstellen

Fassen Sie die wichtigen Ziele und Kennzahlen in einer Übersicht für die Geschäftsleitung und die Führungskräfte im Einkauf zusammen. Sie können in der folgenden Vorlage sichtbar machen:

- Messlatte, die mindestens erreicht werden muss (Baseline)

- langfristiges Ziel: nächste 3-5 Jahre

- Plan: Soll-Wert für das aktuelle Jahr

- Ist: bisher erreicht

Eine weitere Variante für das Kennzahlen-Dashboard ist die folgende Vorlage zur Visualisierung des Erfolgs im Einkauf.

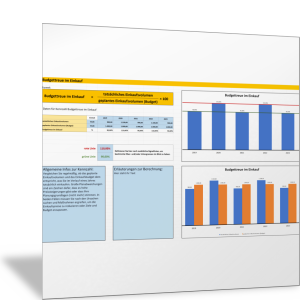

Einkaufsbudget überwachen

Inwieweit Sie im Einkauf die Ziele insgesamt erreichen und Ihre Pläne umsetzen, erkennen Sie auch, indem Sie die geplanten Einkaufsvolumen und Einkaufsbudgets mit den tatsächlichen vergleichen. Die entsprechende Kennzahl, die das sichtbar macht, ist die Budgettreue im Einkauf. Sie können diese mit der folgenden Vorlage darstellen.