Kapitel 233: Preise kalkulierenHerstellkosten berechnen

Wie sich Herstellkosten zusammensetzen

Die Herstellkosten beinhalten sämtliche Kosten, die mit der Herstellung eines einzelnen Produkts entstehen. Das Problem dabei ist: Viele Kosten lassen sich einem einzelnen Produkt nicht so einfach zurechnen. Deshalb gehen Sie differenziert und Schritt für Schritt vor, wenn Sie die Herstellkosten ermitteln und berechnen.

Die Herstellkosten setzen sich zusammen aus:

- Materialeinzelkosten: Kosten für Materialien, die vollständig in das Produkt eingehen

- Fertigungseinzelkosten: Kosten für Arbeitsleistung von Menschen und Maschinen, die ausschließlich für das Produkt tätig sind

- Materialgemeinkosten: ein angemessener Anteil an den Kosten für alle anderen Materialien

- Fertigungsgemeinkosten: ein angemessener Anteil an den Kosten für alle anderen Leistungen, die in der Fertigung oder Produktion erbracht werden

Formel zur Berechnung der Herstellkosten

Die Formel für die Herstellkosten im Unternehmen lautet:

Herstellkosten =

Materialeinzelkosten

+ Materialgemeinkosten

+ Fertigungseinzelkosten

+ Fertigungsgemeinkosten

Dabei müssen Sie unterscheiden, worauf sich diese Kosten beziehen. Möglich ist, die Herstellkosten für das gesamte Unternehmen zu ermitteln. Dann werden die entsprechenden vier Bestandteile der Herstellkosten insgesamt ermittelt; zum Beispiel für ein Jahr.

Herstellkosten berechnen für einzelne Produkte

Wenn Ihr Unternehmen unterschiedliche Produkte herstellt, dann können Sie aus der Summe der Herstellkosten die einzelnen Produktpreise nicht unmittelbar ableiten. Denn der Aufwand und damit die Herstellkosten dürften sich für die einzelnen Produkte unterscheiden.

Deshalb werden die Herstellkosten meist für ein bestimmtes Produkt berechnet. Wenn die vier Kostenbestandteile für ein Jahr bekannt sind, lassen sich die Herstellkosten pro Stück für dieses Produkt berechnen:

Herstellkosten pro Produkt und pro Stück =

Summe der folgenden Kosten für das einzelne Produkt pro Jahr:

(Materialeinzelkosten

+ Materialgemeinkosten

+ Fertigungseinzelkosten

+ Fertigungsgemeinkosten)

/ Anzahl der pro Jahr hergestellten Einheiten für dieses Produkt

Dabei ist zu klären: Wie werden diese Kosten jeweils für das betrachtete Produkt ermittelt oder berechnet?

Materialeinzelkosten ermitteln

Sie zerlegen das betrachtete Produkt in alle seine Einzel- oder Bestandteile. Das sind meist:

- Komponenten

- Baugruppen

- Teile

- Materialien

- Stoffe

In der Materialwirtschaft sind alle Bestandteile in der Stückliste zusammengestellt. Sie werden dort auch als Artikel bezeichnet und haben eine Artikelnummer. In der Kostenrechnung werden sie unter dem Begriff Material zusammengefasst.

Jedes Material (Artikel) hat seinen Preis. Das ist der Einkaufs- oder Beschaffungspreis, den Sie einem Lieferanten bezahlen (pro Stück), von dem Sie das entsprechende Material einkaufen. Wenn Sie das Material selbst in einer vorgelagerten Produktionsstufe herstellen, dann entspricht der Preis den Herstellkosten, die dort entstehen – und die entsprechend, wie hier erläutert, berechnet werden. Manchmal wird dafür auch ein innerbetrieblicher Verrechnungspreis verlangt.

Wenn Sie alle diese Beschaffungs- oder Verrechnungspreise für alle Bestandteile des Produkts addieren, dann erhalten Sie die Materialeinzelkosten.

Fertigungseinzelkosten ermitteln

Um die Fertigungseinzelkosten zu bestimmen, müssen Sie ermitteln:

- welche Personen (Mitarbeitende) an der Herstellung des Produkts unmittelbar beteiligt sind; die also bohren, fräsen, montieren, prüfen, verpacken etc.

- wie lange diese Personen brauchen, um ein Stück des Produkts entsprechend zu bearbeiten (Arbeitszeit pro Stück)

- welche Maschinen oder Geräte bei der Bearbeitung oder Herstellung des Produkts eingesetzt werden (unabhängig davon, ob eine Person dabei ist oder nicht)

- wie lange diese Maschinen jeweils für ein Stück des Produkts benutzt werden (Maschinenbelegungszeit pro Stück)

Diese Informationen stehen meist im Arbeitsplan. Dort sind alle für die Herstellung notwendigen Arbeitsvorgänge (einzelne Bearbeitungsschritte), die damit befassten Personen (als Mitarbeitertyp) und Maschinen sowie die jeweiligen Planzeiten benannt.

Mit diesen Informationen haben Sie allerdings zunächst nur einen Wert für den Zeitaufwand. Um daraus die Kosten zu berechnen, muss die jeweilige Zeit (in Sekunden, Minuten, Stunden) mit dem Personalstundensatz oder Maschinenstundensatz multipliziert werden. Wenn sich die Tätigkeit von Person und Maschine nicht so einfach trennen lässt, wird mit einem Stundensatz für das Arbeitssystem (Person und mehrere Maschinen) gerechnet.

Die Fertigungseinzelkosten ergeben sich dann aus der Multiplikation der einzelnen Bearbeitungszeiten mit dem jeweiligen Stundensatz.

Materialgemeinkosten ermitteln

In Fertigung und Montage, bei der Herstellung von Produkten in Ihrem Unternehmen, benötigen Sie weitere Materialien, die aber nicht direkt oder nicht vollständig in das einzelne Produkt eingehen; die „sonstigen Materialien“. Trotzdem fallen dafür Kosten an, die auf die hergestellten Produkte umgelegt werden müssen. Beispiele für solche sonstigen Materialien sind:

- Schmierstoffe

- Kühlflüssigkeit

- Farbe

- Reinigungsstoffe

- Füllmaterialien

- Strom

- Druckluft

Zudem können die Kosten für die Abfallentsorgung zu den sonstigen Kosten gezählt werden.

Wenn Sie nur ein einziges Produkt herstellen, können Sie alle sonstigen Materialien diesem einzigen Produkt zuschlagen. Zum Beispiel mit der Formel:

Materialgemeinkosten pro Stück =

Summe aller sonstigen Materialkosten pro Jahr

/ Anzahl der hergestellten Stück für dieses Produkt pro Jahr

Zuschlagssatz für Materialgemeinkosten berechnen

Wenn Ihr Unternehmen mehrere unterschiedliche Produkte herstellt, dann brauchen Sie eine sachlich begründete Regel, mit der Sie berechnen, wie hoch der Anteil an allen sonstigen Materialkosten ist, den Sie dem einzelnen Produkt pro Stück zuschlagen. Das kann sehr aufwendig werden, weil jedes sonstige Material nach einer anderen Regel für das einzelne Produkt verwendet wird.

Zur Berechnung der Herstellkosten bedient man sich deshalb eines einfachen Zuschlags auf die Materialeinzelkosten. Der Zuschlagssatz wird in Prozent angegeben. Produkte, die hohe Materialeinzelkosten haben, müssen also mehr von den Materialgemeinkosten übernehmen als Produkte mit geringen Materialeinzelkosten.

Daraus ergibt sich die Formel für die Berechnung der Materialgemeinkosten:

Materialgemeinkosten =

Materialeinzelkosten

x (Materialgemeinkosten-Zuschlagssatz in Prozent / 100)

Fertigungsgemeinkosten ermitteln

Bei der Fertigung und Montage eines Produkts müssen weitere Arbeitsleistungen erbracht werden, die nicht direkt oder nur anteilig in ein Produkt eingehen. Daraus entstehen sonstige Kosten für direkte oder indirekte Arbeitsleistung durch Personen sowie durch Maschinen, Geräte, Anlagen oder Gebäude im Produktionsbereich des Unternehmens. Alle diese Kosten werden als Fertigungsgemeinkosten zusammengefasst.

Beispiele für sonstige Arbeitsleistung und damit verbundene Fertigungsgemeinkosten sind:

- Lagerhaltung

- Transport

- Arbeitsplanung

- Werkzeuge

- Prüfgeräte

- Reinigung

- Wartung

- Instandsetzung

Kosten nicht doppelt berechnen

Sie müssen klären, an welcher Stelle zur Berechnung der Herstellkosten Sie die sonstigen Kosten hinzuzählen. Manche Gemeinkosten gehen bereits in die Berechnung der Personalstundensätze ein; zum Beispiel Arbeitszeit für Besprechungen oder Weiterbildung. Sie werden dann bereits bei der Berechnung der Fertigungseinzelkosten berücksichtigt.

Diese Kosten dürfen nicht noch einmal bei den Fertigungsgemeinkosten hinzugezählt werden. Das kann vor allem bei Kosten für Miete, Heizung oder Reinigung passieren.

Zuschlagssatz für Fertigungsgemeinkosten

Wie bei den Materialkosten bedient man sich auch hier eines einfachen Zuschlags – in diesem Fall auf die Fertigungseinzelkosten, um die Fertigungsgemeinkosten zu berechnen. Auch dieser Zuschlagssatz wird in Prozent angegeben. Produkte, die hohe Fertigungseinzelkosten haben, müssen also mehr von den Fertigungsgemeinkosten übernehmen als Produkte mit geringen Fertigungseinzelkosten.

Daraus ergibt sich die Formel für die Berechnung der Fertigungsgemeinkosten:

Fertigungsgemeinkosten =

Fertigungseinzelkosten

x (Fertigungsgemeinkosten-Zuschlagssatz in Prozent / 100)

Herstellkosten der Erzeugung und Herstellkosten des Umsatzes unterscheiden

Damit haben Sie alle Kosten ermittelt, aus deren Addition sich die Herstellkosten ergeben. Genaugenommen sind das die Herstellkosten der Erzeugung für das jeweils betrachtete Produkt. Denn Sie haben für das betrachtete Produkt ermittelt:

- die gesamten Herstellkosten für dieses Produkt,

- die Menge der erzeugten Einheiten für dieses Produkt und

- den entsprechenden Zeitraum, die zu diesen Herstellkosten geführt haben.

Wenn diese erzeugte Menge nicht im selben Zeitraum verkauft wird, dann muss für die weitere Kalkulation berücksichtigt werden, dass ein Teil der Produktion ins Lager kommt. Für die Preiskalkulation müssen Sie deshalb aus den Herstellkosten der Erzeugung die Herstellkosten des Umsatzes berechnen.

Dazu ermitteln Sie:

Herstellkosten der Erzeugung pro Stück =

gesamte Herstellkosten für das Produkt pro Monat oder Jahr

/ Anzahl der in diesem Zeitraum erzeugten Einheiten (Stückzahl) dieses Produkts

Lagerzugang = Anzahl der hergestellten, aber nicht verkauften Einheiten des Produkts

Lagerabgang = Anzahl der verkauften, aber nicht hergestellten Einheiten des Produkts

Daraus ergeben sich die Werte für:

Mehrbestand = Lagerzugang x Herstellkosten der Erzeugung pro Stück

Minderbestand = Lagerabgang x Herstellkosten der Erzeugung pro Stück

Die Herstellkosten des Umsatzes ergeben sich aus folgender Formel:

Herstellkosten des Umsatzes =

Herstellkosten der Erzeugung

+ Minderbestand

- Mehrbestand

Sonderfall: Kosten berechnen bei Kuppelproduktion

Bei der Kuppelproduktion entstehen im Produktionsprozess zusätzlich zum Hauptprodukt weitere Nebenprodukte. Diese lassen sich bei einem positiven Marktwert ebenfalls verkaufen. Sie tragen zu Umsatz und Deckungsbeitrag bei. Deshalb müssen die Gesamtkosten des Herstellung um die Erlöse der Nebenprodukte korrigiert werden.

Dazu ermitteln Sie bei der Kuppelproduktion:

- die erzeugten Menge für das Hauptprodukt

- die dabei gleichzeitig erzeugten Mengen für jedes einzelne Nebenprodukt

- die Gesamtkosten der Kuppelprozesses

- die Erlöse (Verkaufspreise) für jedes einzelne Nebenprodukt

- mögliche Bearbeitungskosten, die für ein Nebenprodukt notwendig sind, damit es verkauft werden kann

- den Deckungsbeitrag für jedes einzelne Nebenprodukt

Damit berechnen Sie dann:

die verbleibenden Kosten für das Hauptprodukt =

Gesamtkosten des Kuppelprozesses

– (Summe der Deckungsbeiträge für die Nebenprodukte)

Herstellkosten für das Hauptprodukt pro Mengeneinheit =

verbleibende Kosten für das Hauptprodukt

/ erzeugte Menge für das Hauptprodukt

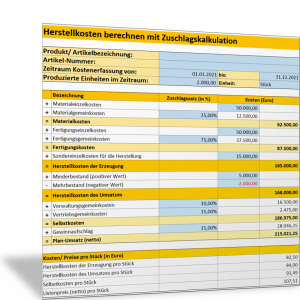

Herstellkosten berechnen mit Excel

Mit der folgenden Excel-Vorlage berechnen Sie mit der einfachen Zuschlagskalkulation die Herstellkosten für ein Produkt aus Ihrem Angebot:

- Sie erfassen dazu zunächst die Einzelkosten für das ausgewählte Produkt und den definierten Zeitraum.

- Dann legen Sie die jeweiligen Zuschlagssätze für die Verteilung der Gemeinkosten fest.

- Sie prüfen, ob alle hergestellten Einheiten des Produkts verkauft wurden – oder wie sich der Lagerbestand verändert hat.

Daraus werden die Herstellkosten der Erzeugung und die Herstellkosten des Umsatzes berechnet. Diese können beispielsweise als Grundlage dienen, um innerbetriebliche Verrechnungspreise festzulegen.

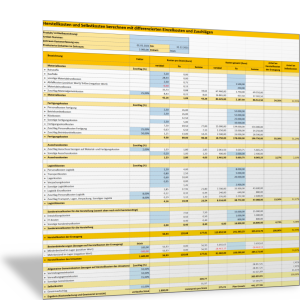

Mit der folgenden Vorlage können Sie mit dem gleichen Verfahren die Herstellkosten ermitteln – allerdings werden die einzelnen Kostenarten für Material und Fertigung differenziert erfasst.

Außerdem können Sie variable und fixe Kosten unterscheiden.

In der Vorlage werden jeweils die Kosten pro Einheit und die Gesamtkosten berechnet. Und es werden die jeweiligen Kostenanteile an den Herstellkosten und Selbstkosten berechnet.

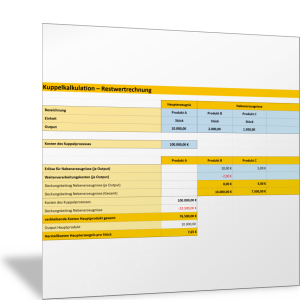

Herstellkosten berechnen bei Kuppelproduktion

Mit der folgenden Excel-Vorlage berechnen Sie die Herstellkosten für das Hauptprodukt, wenn gleichzeitig verkaufbare Nebenprodukte entstehen. Die Vorgehensweise ist oben beschrieben. In der Vorlage werden die entsprechenden Herstellkosten berechnet.

Für die Kalkulation der Produktpreise müssen zu den Herstellkosten weitere Kosten hinzugerechnet werden. Daraus ergeben sich Selbstkosten und dann die Listen- oder Produktpreise. Welche weiteren Kosten Sie neben der Herstellung berücksichtigen müssen, erfahren Sie im folgenden Abschnitt dieses Handbuch-Kapitels.