Kosten- und LeistungsrechnungWofür und wie die Kosten- und Leistungsrechnung eingesetzt wird

Mit Kostenrechnung bessere Entscheidungen treffen

In jedem Unternehmen, in dem Produkte hergestellt oder Dienstleistungen erbracht werden, fallen Kosten an. Um erfolgreich zu sein, Ziele zu erreichen und wirtschaftlich zu arbeiten, ist es notwendig, alle Kosten zu kennen, die im Unternehmen anfallen (können). Außerdem ist es wichtig, die Kosten nach ihrer Art zu unterscheiden, die Kostenverursacher zu kennen und damit die Kosten richtig zu verteilen.

Mit der Kostenrechnung schaffen Sie eine wichtige Voraussetzung für unternehmerische Entscheidungen und für die erfolgreiche Planung und Steuerung Ihres Unternehmens und Ihres Verantwortungsbereichs.

Dabei können Kosten nur dann richtig interpretiert und bewertet werden, wenn sie mit den Leistungen Ihres Unternehmens in Beziehung gesetzt werden. Erst dadurch kann die Wirtschaftlichkeit von Entscheidungen, Plänen oder Maßnahmen ermittelt werden. Deswegen wird die Kostenrechnung (fast) immer in Verbindung mit der Leistungsrechnung betrachtet – und von der Kosten- und Leistungsrechnung gesprochen.

Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung ist Teil des internen Rechnungswesens. Sie dient der Planung, Kalkulation und Kontrolle für unternehmerische Entscheidungen. Mit Kosten wird wertmäßig und in Geldeinheiten der Verbrauch von Ressourcen und die Inanspruchnahme von Leistungen ausgedrückt. Leistungen zeigen wertmäßig und in Geldeinheiten auf, welche Erträge ein Unternehmen mit dem Verkauf von Produkten und Dienstleistungen erwirtschaftet.

Mit der Kosten- und Leistungsrechnung werden diese Werte und Geldbeträge ermittelt, sachgerecht verrechnet und in Beziehung gesetzt. Damit lassen sich Aussagen zur Wirtschaftlichkeit treffen.

Dafür nutzen Sie die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung kann für unterschiedliche Ziele und Zwecke eingesetzt werden. Denn sie stellt zunächst nur die Informationen zu Kosten und Leistungen Ihres Unternehmens in einer Form zusammen, die Sie für wichtige Fragestellungen und Entscheidungen brauchen.

Vor allem wird die Kosten- und Leistungsrechnung für folgende Zwecke eingesetzt. Sie können beispielsweise:

- mit der Kosten- und Leistungsrechnung erkennen, welche Kosten Sie vermeiden und wo Sie Einsparpotenziale nutzen können

- Produktvarianten und ihre Preise kalkulieren

- Preisuntergrenzen für Produkte oder Preisobergrenzen für Zukaufteile festlegen

- Geschäftsideen in Bezug auf Wirtschaftlichkeit und Rentabilität bewerten

- Projekte kalkulieren und Budgets einplanen

- Prozesse im Unternehmen kontrollieren, überprüfen und beurteilen

- Produktionsabläufe und das Produktionsprogramm optimieren

- die Wirtschaftlichkeit von Maschinen und Anlagen bewerten

Schließlich ist die Kosten- und Leistungsrechnung mit der Zusammenstellung der Kosten und weiterer Informationen Grundlage, um zu prüfen, ob und vor allem wie Sie die Ziele in Ihrem Unternehmen erreichen. Denn Sie prüfen, inwieweit eines der grundlegenden Prinzipien der Betriebswirtschaft und der Unternehmensführung eingehalten ist: die Gewährleistung von Wirtschaftlichkeit, das ökonomische Prinzip.

Kostenbegriffe richtig anwenden

Wichtig ist, dass die Ergebnisse der Kosten- und Leistungsrechnung vergleichbar sind und damit die Informationen zuverlässig genutzt und beurteilt werden. Deshalb wurde in der Betriebswirtschaftslehre und ihrer Kosten- und Leistungsrechnung im Laufe der Jahrzehnte eine ausgeklügelte Methodik und Systematik entwickelt, die dabei helfen sollen, die Kosten und die Leistungen richtig zu erfassen, zu analysieren und zu bewerten. Grundlage für diese Systematik ist, dass Kostenbegriffe eindeutig definiert sind und entsprechend verwendet werden.

Für die Kalkulation auf Basis der Kosten- und Leistungsrechnung wird unterschieden:

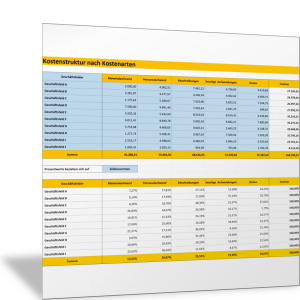

Kostenarten

Die Kostenarten beschreiben Gruppen von Objekten oder Einheiten im Unternehmen, für die Kosten anfallen können; sie benennen, wofür Kosten entstehen. Zum Beispiel Kosten für Zukaufteile, Energie, Personal, Beratungsleistung, Abschreibungen, Zinsen, Steuern.

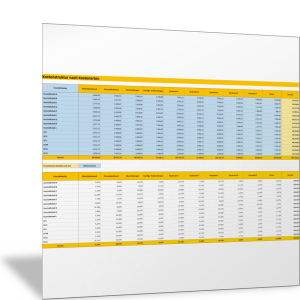

Kostenstellen

Kostenstellen zeigen, wo im Unternehmen überall Kosten anfallen können und für welche Teilbereiche unterschiedliche Kostenarten zusammengefasst werden. Zum Beispiel in Abteilung, Projekten oder an einem Maschinenarbeitsplatz.

Kostenträger

Kostenträger sind die Objekte oder Einheiten im Unternehmen, auf die Kosten verteilt werden. Sie benennen, warum Kosten entstehen und wer deshalb Leistung erbringen soll, um die Kosten zu erwirtschaften. Zum Beispiel Produkt oder Dienstleistungen.

Kosten können unterschiedliche Merkmale oder Eigenschaften haben. Neben den Kostenarten werden zur Charakterisierung von Kosten verwendet:

- Einzelkosten sind Kosten, die direkt einem Kostenträger zugerechnet werden können; z.B. Rohstoff für ein Produkt

- Gemeinkosten sind Kosten, die nicht direkt einem Kostenträger zugerechnet werden können, sondern zunächst nur den Kostenstellen zugeordnet werden; z.B. Kosten für einen Pförtner

- Variable Kosten sind Kosten, die sich in Abhängigkeit mit der Ausbringungsmenge und Leistung ändern; z.B. Materialkosten, Stromkosten

- Fixe Kosten sind Kosten, die unabhängig von der Veränderung der Ausbringungsmenge oder Leistung konstant bleiben und kurzfristig nicht geändert werden können; z.B. Miete, Kfz-Versicherung

- Kalkulatorische Kosten sind Kosten, die für die Entscheidungsfindung, Planung oder Kalkulation berücksichtigt werden, aber in der Finanz- und Steuerbuchhaltung (externes Rechnungswesen) nicht betrachtet werden dürfen; zum Beispiel kalkulatorische Zinsen, kalkulatorische Miete, kalkulatorischer Unternehmerlohn

Kosten werden für unterschiedliche Zwecke genutzt und je nach Fragestellung anders angewendet. Dafür werden unterschieden:

- Primäre Kosten sind die Kosten der Produkte, die extern beschafft werden; zum Beispiel Zukaufteile von einem Lieferanten

- Sekundäre Kosten sind die Kosten der Produkte, die innerbetrieblich hergestellt werden; zum Beispiel die Herstellung eines Werkzeugs für die eigene Produktion

- Ist-Kosten sind die Kosten, die bei der Kostenerhebung und nachträglichen Berechnung in der Vergangenheit tatsächlich angefallen sind; so lassen sich Prozesse oder Projekte kontrollieren und steuern

- Normal-Kosten sind die durchschnittlichen Ist-Kosten aus mehreren Betrachtungsperioden – um Schwankungen der Ist-Kosten oder Sondereffekte auszugleichen; diese werden für langfristige Bewertungen herangezogen

- Plan-Kosten sind zukünftige oder erwartete Kosten, die für Kalkulationen eingesetzt werden

- Voll-Kosten sind sämtliche Kosten, die mit einem Prozess, Produkt oder einer Dienstleistung verbunden sind und die vor allem bei langfristigen Entscheidungen und Kalkulationen betrachtet werden

- Teil-Kosten sind nur ausgewählte Kosten, die bei der meist kurzfristigen Entscheidung eine Rolle spielen sollen; andere, langfristige oder fixe Kosten werden nicht berücksichtigt

- Opportunitätskosten sind Kosten, die sich im Vergleich mit einer Handlungs- oder Entscheidungsalternative ergeben; zwei Alternativen oder Opportunitäten werden verglichen und nur die Kostenunterschiede oder die mit der nicht gewählten Alternative entgangenen Erträge werden betrachtet

Abgrenzung zum externen Rechnungswesen

Im Rahmen des externen Rechnungswesens, der Finanzbuchhaltung und der Handels- und Steuerbilanzierung sind weitere Begriffe wichtig, die eine Verbindung mit Kosten und Leistungen haben. Das sind die Begriffe: Ausgabe, Einnahme, Auszahlung, Einzahlung, Aufwand, Ertrag. Sie können, müssen aber nicht den gleichen Wert haben wie die Kosten und Leistungen, mit denen im Rahmen der Kosten- und Leistungsrechnung gearbeitet wird.

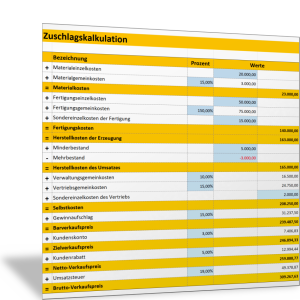

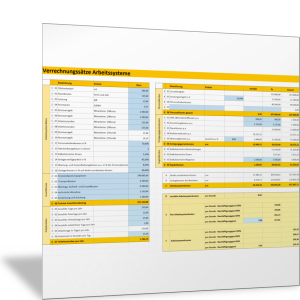

Kostenartenrechnung, Kostenstellenrechnung, Kostenträgerrechnung

Um alle Kosten, die in einem Unternehmen anfallen, den Verursachern, Produkte und Dienstleistungen, richtig zuordnen zu können, müssen sie entsprechend verrechnet werden. Einzelkosten können direkt einem Verursacher zugeordnet werden; Gemeinkosten müssen über die Kostenstelle verrechnet werden.

Drei Fragen müssen dazu nacheinander beantwortet werden:

- Welche Kosten fallen im Unternehmen an?

- Wo fallen diese Kosten an?

- Wie lassen sich diese Kosten auf Produkte und Dienstleistungen richtig und angemessen verrechnen?

Erst nach dieser Verrechnung der Kosten im Rahmen der Kostenartenrechnung, Kostenstellenrechnung und der Kostenträgerrechnung können Kalkulationen erstellt, Produktpreise festgelegt und Erfolge richtig zugeordnet werden. Abbildung 1 zeigt den Zusammenhang zwischen diesen Kostenrechnungsschritten.

Wahrscheinlich führen Sie in Ihrem Unternehmen bereits eine Kosten- und Leistungsrechnung durch. Insofern geht es bei bestehenden Unternehmen darum zu prüfen, ob diese die Informationen zuverlässig und zeitnah zur Verfügung stellt, die für die Kalkulation, für die Projektplanung und für unternehmerische Entscheidungen wichtig sind. Um die Wirksamkeit Ihrer Kosten- und Leistungsrechnung zu beurteilen, können Sie folgende Fragen klären:

- Kennen Sie Ihre wichtigsten Kostenarten?

- Wie hoch sind die Anteile der unterschiedlichen Kostenarten?

- Wofür wenden Sie die meisten Kosten auf?

- Wovon hängt dies ab?

- Wie lassen sich diese Kosten beeinflussen?

- Welche Systematik verwenden Sie, um Kostenarten auf Kostenträger zu verrechnen?

- Wie zuverlässig und aussagekräftig ist diese Systematik?

- Wie sachgerecht werden die Kosten verrechnet?

- Basiert die Kalkulation von Produkten und Dienstleistungen sowie deren Preise auf sachgerecht verrechneten Kosten?

- Worin sehen Sie Probleme bei Ihrer Kosten- und Leistungsrechnung?

Für die Aufbereitung der Informationen, Kosten und Leistungen im Rahmen der Kosten- und Leistungsrechnung finden Sie in diesem und vielen weiteren Handbuch-Kapiteln passende Excel- und andere Vorlagen. Unter anderem in:

- Controlling mit Excel

- Prozesskostenrechnung

- Zielkostenrechnung (Target Costing)

- Total Cost of Ownership

- Kostenmanagement

- Stundensatz berechnen

- Preise kalkulieren

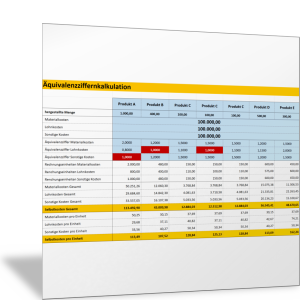

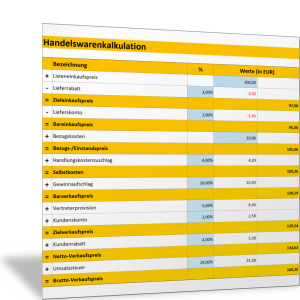

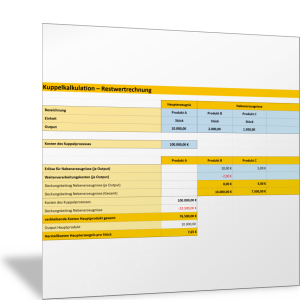

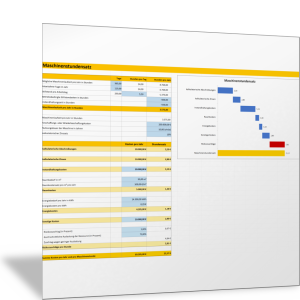

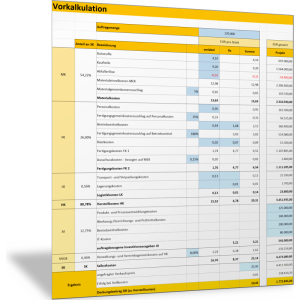

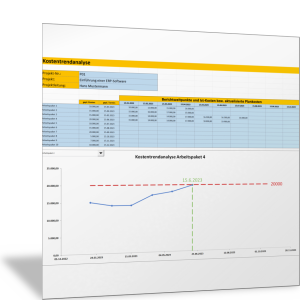

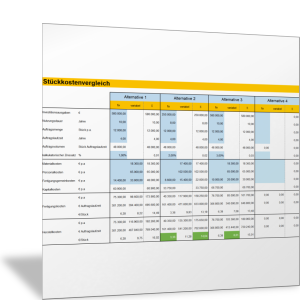

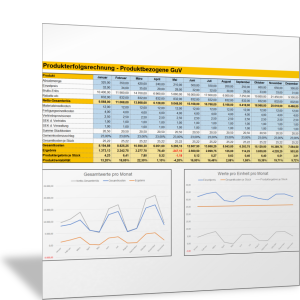

Daraus finden Sie hier bereits die folgenden Vorlagen:

In den folgenden drei Abschnitten dieses Handbuch-Kapitels ist die Vorgehensweise in der Kosten- und Leistungsrechnung anhand der Systematik der Kostenarten, Kostenstellen und Kostenträger erläutert. Damit prüfen Sie, inwiefern diese Vorgehensweise für Ihr Unternehmen die entscheidungsrelevanten Informationen zur Verfügung stellt.