Kapitel 091: Profit-Center einrichtenProfit-Center-Controlling und Gewinnberechnung mit Excel

- Kennzahlen für die Bewertung von Profit-Centern

- Profit-Center als Bewertungsobjekt festlegen

- Leistungen des Profit-Centers benennen

- Erlöse pro Einheit festlegen – Stückpreis für ein Produkt

- Variable Kosten des Profit-Centers festlegen

- Deckungsbeitrag für Produkte (DB I)

- Fixkosten bestimmen

- Verteilung der Fixkosten

- Erlöse und Umsatz des Profit-Centers berechnen

- Daten und Berechnungen zum Profit-Center

- Profit-Center-Erfolg berechnen, analysieren und bewerten

- Mehrstufige Deckungsbeitragsrechnung für Ihre Profit-Center

- Anpassen der Berichte (Reports) mit der Excel Pivot-Funktion

- Auswahl einer Profit-Center-Kennzahl für die Darstellung im Report

- Mit Vorlage im Praxisteil

Kennzahlen für die Bewertung von Profit-Centern

Prüfen Sie regelmäßig den Erfolg Ihrer Profit-Center-Organisation. Vergleichen Sie dazu die einzelnen Profit-Center im Hinblick auf Absatz, Umsatz, Kosten und Gewinn – und beachten Sie dabei, dass die Profit-Center einen Anteil der zentralen Kosten übernehmen müssen.

Mit der hier vorgestellten Excel-Vorlage können Sie eine mehrstufige Deckungsbeitragsrechnung für Profit-Center durchführen und die Ergebnisse visualisieren und auswerten.

Die folgenden Erläuterungen beziehen sich auf die Excel-Vorlage, die Sie im Praxisteil (unten) herunterladen können. Der Aufbau dieser Vorlage und ihre Nutzung sind im Folgenden beschrieben. Mit der Vorlage können Sie beliebig viele Profit-Center und beliebig viele Produkte (Leistungen), die diese erstellen, auswerten.

Profit-Center als Bewertungsobjekt festlegen

Sie haben Organisationseinheiten festgelegt, die für ihren jeweiligen wirtschaftlichen Erfolg selbst verantwortlich sind – insbesondere für den Gewinn (Profit), den sie erwirtschaften. Das sind Ihre Profit-Center.

Benennen und beschreiben Sie Ihre Profit-Center in der Tabelle PROFIT-CENTER der Excel-Vorlage.

Leistungen des Profit-Centers benennen

Der Erfolg eines Profit-Centers ergibt sich aus den Leistungen, die es für andere erbringt. Das können externe Kunden des Unternehmens sein, die Produkte oder Dienstleistungen des Profit-Centers kaufen. Das können aber auch andere Profit-Center oder Abteilungen innerhalb des Unternehmens sein, die Leistungen des Profit-Centers in Anspruch nehmen.

Leistungen können sein:

- Endprodukte, die das Profit-Center herstellt

- Dienstleistungen, die es erbringt

- Zwischenprodukte oder Teile, die es produziert

- interne oder externe Serviceleistungen, die es erbringt

Für die Erfolgsrechnung müssen Sie für jedes Profit-Center festlegen, wie eine Leistung gemessen wird. Das ist für Produkte, die ein Profit-Center an Endkunden verkauft, vergleichsweise einfach. Die Leistung wird gemessen, wie der Absatz eines Unternehmens; zum Beispiel verkaufte Stück Produkte pro Monat oder verkaufte Mitarbeiterstunden für Dienstleistungen pro Monat.

Produkte eines Profit-Centers

Schwieriger wird es für unternehmensinterne Leistungen, die ein Profit-Center für andere Profit-Center oder Abteilungen im Unternehmen erbringt. Sie müssen festlegen, welches Ereignis eine Leistungsabrechnung auslöst. Zum Beispiel:

- Die Leistung ist erfolgt, wenn ein Zwischenprodukt von Profit-Center A an das Profit-Center B zur weiteren Bearbeitung übergeben wird. Auslöser ist der Transportvorgang.

- Oder: Die Leistung ist erfolgt, wenn das Profit- oder Shared-Service-Center Personalwesen die Gehaltsabrechnungen für alle anderen Abteilungen erledigt hat. Gemessen wird die Zahl der Personalabrechnungen pro Monat. Auslöser ist die Überweisung der Gehälter.

Halten Sie in der Tabelle PRODUKTE der Excel-Vorlage fest, welche Leistungen des Profit-Centers Sie getrennt voneinander analysieren wollen und deren Absatz Sie für die Analyse messen; zum Beispiel in Stückzahlen, Stunden, Kilogramm etc. Diese werden in der Tabelle EINHEITEN erfasst.

Produkte zu Gruppen zusammenfassen

Alle diese Leistungen können zu Produktgruppen zusammengefasst werden, die in Bezug auf festgelegte Merkmale gleichartig betrachtet und bewertet werden. Diese Einteilung ist dann wichtig, wenn Kosten des Profit-Centers oder des Unternehmens nicht einem einzelnen Produkt zugeordnet werden können, sondern nur einer Gruppe von gleichartigen Produkten.

Welche Produktgruppen es geben soll, legen Sie in der Tabelle PRODUKTGRUPPEN fest.

Erlöse pro Einheit festlegen – Stückpreis für ein Produkt

Für interne Produkte und Dienstleistungen müssen vorab Verrechnungspreise festgelegt werden. Möglich ist beispielsweise für:

- Zwischenprodukte: Verrechnungspreis entspricht dem Marktpreis des Zwischenprodukts, wenn es von einem externen Lieferanten gekauft werden würde.

- interne Dienstleistungen: Verrechnungspreis entspricht den Prozesskosten des Vorjahres für die Erbringung der Dienstleistung, wie sie mit der Prozesskostenrechnung ermittelt wurden.

Die Erlöse pro Leistungseinheit werden in der Excel-Vorlage in der Tabelle PRODUKTKALKULATION in der Spalte Erlöse pro Einheit für jedes Produkt einzeln erfasst. Diese Preise können sich im Zeitverlauf ändern. Deshalb beziehen sie sich jeweils auf ein Jahr (gegebenenfalls mit Durchschnittswert rechnen).

Variable Kosten des Profit-Centers festlegen

Um die Leistungen zu erbringen, entstehen Kosten für das Profit-Center. In der Kostenrechnung werden variable und fixe Kosten unterschieden. Variable Kosten entstehen nur, wenn eine Leistung erstellt wird. Diese variablen Kosten ergeben sich beispielsweise aus Kosten für Material, für die Fertigung oder für den Transport von Produkten. Die Informationen dazu liefert das Controlling oder die Buchhaltung.

In der Tabelle PRODUKTKALKULATION der Vorlage werden folgende variable Kosten pro Leistungseinheit erfasst:

- Materialeinzelkosten

- Fertigungseinzelkosten

- Vertriebsprovisionen

- Sondereinzelkosten des Vertriebs

- Sondereinzelkosten der Verwaltung

Wenn ein Profit-Center Leistungen eines anderen Profit-Centers erhält, indem es beispielsweise Zwischenprodukte von diesem bezieht, dann werden diese Leistungen wie externe Leistungen berechnet. Die Kosten für diese Leistungen gehen dann in die Materialeinzelkosten ein. Sie ergeben sich aus den vereinbarten internen Verrechnungspreisen, die genauso behandelt werden wie die Einkaufspreise für externe Lieferanten.

Wenn ein Profit-Center eine Leistung eines internen Shared-Service-Centers bezieht, zum Beispiel die monatliche Lohnabrechnung vom zentralen Personalwesen, dann gehen diese Kosten, die das Shared-Service-Center dem Profit-Center in Rechnung stellt, in die Fixkosten des Profit-Centers ein.

Deckungsbeitrag für Produkte (DB I)

Aus dem Produktpreis, dem Erlös pro Einheit, und der Summe der variablen Kosten ergibt sich der Deckungsbeitrag pro Leistungseinheit (erste Stufe der mehrstufigen Deckungsbeitragsrechnung DB I). Dieser Wert ist in der Tabelle PRODUKTKALKULATION in der Spalte I berechnet.

Fixkosten bestimmen

Fixkosten fallen immer an – unabhängig davon, ob eine Leistung erstellt und verkauft wird oder nicht. Im Rahmen der Kostenrechnung und der Erfolgsrechnung für Profit-Center müssen Sie auf die erbrachten Leistungen verteilt werden.

Dazu werden in der Excel-Vorlage Fixkosten unterschieden für (mit Beispielen):

- Produkte: Produktentwicklung, Produktanpassungen, Produktion, Lagerung

- Produktgruppen: Marketing, Vertrieb, Administration

- Profit-Center: Profit-Center-Leitung, Verwaltung, Gebäude, Anlagen

- Unternehmen: Unternehmensleitung, Personalwesen, zentrales Controlling, zentrales Marketing

Entsprechend werden für diese Entstehungsorte die Fixkosten pro Jahr erfasst.

Die Fixkosten für die Produkte, die ein Profit-Center herstellt, in der Tabelle FIXKOSTEN PRODUKTE.

Die Fixkosten für Produktgruppen in der Tabelle FIXKOSTEN PRODUKTGRUPPEN.

Die Fixkosten für das Profit-Center in der Tabelle FIXKOSTEN PROFIT-CENTER.

Die Fixkosten für das gesamte Unternehmen in der Tabelle FIXKOSTEN UNTERNEHMEN.

Verteilung der Fixkosten

Alle Fixkosten müssen auf die bestehenden Profit-Center verteilt werden. Dafür braucht es einen Verteilungsschlüssel. In der Excel-Vorlage werden alle Fixkosten in mehreren Stufen automatisch auf die Profit-Center verteilt. Dabei werden folgende Verteilungsregeln angewendet:

- Fixkosten der Produkte und der Produktgruppen werden nach Umsatzanteil dem Produkt und der Produktgruppe zugeordnet und dann dem Profit-Center zugewiesen.

- Fixkosten des Profit-Centers selbst werden dem jeweiligen Profit-Center vollständig zugeordnet.

- Fixkosten des Unternehmens werden nach Umsatzanteil eines Profit-Centers am Gesamtumsatz des Unternehmens dem jeweiligen Profit-Center zugeordnet.

Erlöse und Umsatz des Profit-Centers berechnen

Ein Profit-Center ist dann erfolgreich, wenn es Leistungen erbringt, also Produkte herstellt und verkauft oder Dienstleistungen und Service ausführt. Wie viel Leistung ein Profit-Center erbringt, muss gemessen werden; zum Beispiel an der Zahl der verkauften Produkte pro Monat. Dies entspricht dem Absatz des Profit-Centers.

Sie erfassen in der Tabelle ABSATZPLANUNG, welche Leistungen ein Profit-Center erbringt oder wie viel Absatz erzielt wird. Dazu wird dokumentiert:

- Jahr

- Monat

- Name des Profit-Centers

- Produkt (Art der Leistung)

- Anzahl (Menge der erbrachten Leistung in diesem Monat durch das jeweilige Profit-Center)

")

Der Gesamterlös oder Umsatz eines Profit-Centers ergibt sich dann aus:

Umsatz (Erlös) eines Profit-Centers =

Anzahl Leistungen aus Tabelle ABSATZPLANUNG, Spalte E

× Erlöse pro Einheit aus Tabelle PRODUKTKALKULATION, Spalte C

Der Umsatz wird pro Monat ermittelt und kann dann für Monate, Quartale oder ein Jahr ausgewertet werden.

Daten und Berechnungen zum Profit-Center

Alle bis hierhin erfassten Daten werden dann mithilfe der Power-Query-Funktion in Excel zusammengeführt und berechnet. Das Ergebnis wird in der Tabelle DATEN PROFIT-CENTER dagestellt.

In der Spalte I = ATTRIBUT sind die jeweiligen Kennzahlen benannt und in der Spalte J = WERT sind dann die aus den Stammdaten oder aus der Berechnung ermittelten Werte angegeben. Diese sind Grundlage für die folgenden Berichte und Auswertungen (Reports).

Wichtig: Diese Tabelle wird automatisch erzeugt und alle hinterlegten Werte werden automatisch berechnet. Nehmen Sie in dieser Tabelle keine Veränderungen vor. Mit der Funktion DATEN AKTUALISIEREN, werden alle Eingaben bei den Stammdaten, Kalkulationsdaten oder Absatzdaten übernommen.

")

Profit-Center-Erfolg berechnen, analysieren und bewerten

Die so ermittelten Daten werden dann in unterschiedlichen Auswertungen und Berichten (Reports) zusammengeführt und dargestellt. Wie diese Berichte aussehen, was jeweils verglichen und abgebildet wird, hängt von der Fragestellung ab. In der Excel-Vorlage sind diese Berichte mit der Pivot-Funktion erstellt.

In der Vorlage sind Auswertungen zu folgenden Fragestellungen bereits angelegt (Tabellen PIVOT 1 bis PIVOT 10):

- Welches Profit-Center erwirtschaftet welche Erlöse (=Umsatz)?

- Welches Profit-Center hat welche variablen Kosten?

- Welches Profit-Center erwirtschaftet welchen Deckungsbeitrag pro Produkt? DB I = Erlöse – variable Kosten

- Welche Produkte führen zu welchem Umsatz in den einzelnen Profit-Centern?

- Welche Produkte führen zu welchem Deckungsbeitrag (DB I) pro Produkt in den einzelnen Profit-Centern?

- Wie hoch sind die einzelnen variablen Kostenarten in den einzelnen Profit-Centern?

- Welche Deckungsbeiträge bei mehrstufiger Deckungsbeitragsrechnung (DB I bis DB V) fallen in den einzelnen Profit-Centern auf den jeweiligen Stufen an?

- Welche Deckungsbeiträge ergeben sich entsprechend für Produkte oder Produktgruppen?

- Welche Fixkosten fallen an?

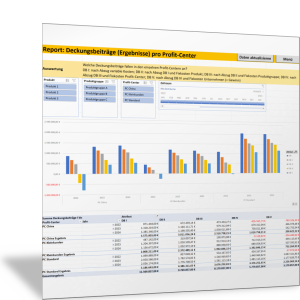

Mehrstufige Deckungsbeitragsrechnung für Ihre Profit-Center

Folgende Deckungsbeiträge und Deckungsbeitragsstufen werden berechnet:

- DB I: Erlöse – variable Kosten

- DB II: Erlöse – variable Kosten – anteilig Fixkosten Produkt

- DB III: Erlöse – variable Kosten – anteilig Fixkosten Produkt – anteilig Fixkosten Produktgruppe

- DB IV: Erlöse – variable Kosten – anteilig Fixkosten Produkt – anteilig Fixkosten Produktgruppe – Fixkosten Profit-Center

- DB V: Erlöse – variable Kosten – anteilig Fixkosten Produkt – anteilig Fixkosten Produktgruppe – Fixkosten Profit-Center – anteilig Fixkosten Unternehmen

DB V entspricht dem Gewinn oder Profit des Profit-Centers.

Die folgende Abbildung zeigt ein Beispiel, wie diese Deckungsbeiträge in der Excel-Vorlage visualisiert sind. Diese Diagramme können Sie für Ihre Auswertungen und Analysen sowie für die Reports nutzen.

")

Anpassen der Berichte (Reports) mit der Excel Pivot-Funktion

Wenn Sie mit der Pivot-Funktion in Excel vertraut sind, können Sie die Berichte leicht anpassen oder erweitern. Sie haben folgende Möglichkeiten:

- Analyse nach Produkt, Produktart und Profit-Center mit der Funktion DATENSCHNITT

- Analyse ausgewählter Zeiträume mit der Funktion ZEITACHSE

Auswahl einer Profit-Center-Kennzahl für die Darstellung im Report

In der Tabelle PIVOT 11 sind alle verfügbaren Kennzahlen zu den Profit-Centern (die Attribute) noch einmal in einem Datenschnitt zusammengestellt. Durch die Auswahl des Attributs im Datenschnitt können Sie die entsprechende Kennzahl im Report visualisieren.

In der folgenden Abbildung ist das Attribut ANZAHL (=Absatz oder Leistungsmenge des Profit-Centers) ausgewählt und dargestellt.

Erfassen Sie, wie oben erläutert, die Stammdaten und die Preis- und Kosteninformationen für Ihre Profit-Center und die Produkte. Halten Sie monatlich fest, welches Profit-Center welche Produkte in welchen Mengen verkauft. Daraus ergeben sich automatisch alle weiteren Auswertungen und Berichte (Profit-Center-Reports), wie sie oben vorgestellt sind.

Sie können auf der Grundlage der Vorlage auch einfach weitere Reports erstellen und spezielle Auswertungen durchführen, indem Sie die Excel-Funktion PIVOT-TABLE-ANALYSE nutzen.