Prozesse bewertenProzesskosten ermitteln mit Prozesskostenanalyse

- Abgrenzung Prozesskostenanalyse und Prozesskostenrechnung

- Worum es bei der Prozesskostenrechnung geht

- Worum es bei der Prozesskostenanalyse geht

- Wann führt man eine Prozesskostenanalyse durch?

- 1. Prozesse in Teilprozesse und Prozessschritte untergliedern

- 2. Benötigte Ressourcen festlegen

- 3. Auslöser für den Prozess identifizieren

- 4. Prozessbudget festlegen

- 5. Kosten für Prozessschritte ermitteln

- 6. Gemeinkosten verteilen

- 7. Prozessbudget prüfen

- 8. Plan-Ist-Kosten-Vergleich

- 9. Ursachenanalyse durchführen

- 4 Vorlagen im Praxisteil

Abgrenzung Prozesskostenanalyse und Prozesskostenrechnung

Prozesse verursachen Kosten. Denn für jeden Prozessschritt werden Ressourcen benötigt: Personal, Maschinen, Anlagen, Geräte, Räume, Energie, Lizenzen und vieles mehr. Jeder Ressourcenverbrauch führt im Unternehmen zu zahlungswirksamen oder kalkulatorischen Kosten.

Diese Kosten können aus dem Ruder laufen. Das bedeutet, dass sie steigen, ohne dass die Gründe dafür (sofort) sichtbar werden. Oft ist nicht klar, dass ein Prozess mehr Kosten verursacht als geplant. Zudem ist es schwierig, zu erkennen, woran das liegt.

Zum Prozessmanagement, zur Prozessanalyse und zur Prozessoptimierung gehört deshalb immer eine Kostenbetrachtung. Dazu wird ein Prozess beschrieben und visualisiert und dann im Hinblick auf seine Kosten analysiert.

Die Ergebnisse der Prozesskostenanalyse werden im Rahmen der Prozesskostenrechnung genutzt, um Produkte und Dienstleistungen und deren Preise verursachergerecht kalkulieren zu können.

Worum es bei der Prozesskostenrechnung geht

Bei der Prozesskostenrechnung geht es um die verursachungsgerechte Zuordnung aller Kosten auf Produkte, Dienstleistungen, Services, Aufträge oder Kunden. Sie dient der korrekten Preiskalkulation – insbesondere für Dienstleistungen. Grundlage dafür sind die Prozesse und die dort entstehenden Kosten.

Hier finden Sie ein Beispiel, das Schritt für Schritt zeigt, wie die Prozesskostenrechnung funktioniert.

Worum es bei der Prozesskostenanalyse geht

In diesem Beitrag zur Prozesskostenanalyse geht es nicht um die richtige Preiskalkulation, sondern um die Identifikation von unnötigen oder hohen Kosten in einzelnen Prozessschritten und deren Ursachen. Damit lassen sich diese Prozessschritte gezielt verbessern und Kosten senken.

Im Praxisteil dieses Beitrags (unten) finden Sie dafür Excel-Vorlagen. Eine dieser Vorlagen dient im Folgenden dazu, die einzelnen Schritte der Prozesskostenanalyse zu erklären und an einem Beispiel sichtbar zu machen (die Abbildungen sind Auszüge aus dieser Excel-Vorlage).

Wann führt man eine Prozesskostenanalyse durch?

Anlass für eine Prozesskostenanalyse ist oft die strategische Vorgabe des Unternehmens, dass die Kosten gesenkt werden sollen. Dann werden Unternehmensbereiche und Abläufe auf den Prüfstand gestellt und ermittelt, was unnötig ist und wo sich Kosten sparen lassen.

Darüber hinaus gibt es Indikatoren dafür, dass die Kosten für einen Prozess unnötig hoch oder in der Vergangenheit stark gestiegen sind.

Beispiele: Ursachen für höhere Prozesskosten

- Prozessverantwortliche fordern zusätzliches Personal.

- Die Nachkalkulation von Kundenaufträgen zeigt oft, dass die Kosten höher sind als ursprünglich geplant war.

- Die Mitarbeiterinnen und Mitarbeiter im Prozess beschweren sich, dass einzelne Abläufe „sehr aufwendig“ sind.

Wenn Sie den Eindruck haben, dass sich in einigen Ihrer Prozesse Kosteneinsparpotenziale verbergen, dann gehen Sie folgendermaßen vor.

1. Prozesse in Teilprozesse und Prozessschritte untergliedern

Im ersten Schritt wählen Sie den Prozess aus, für den Sie die Kosten genauer analysieren wollen. Diesen Prozess beschreiben Sie, wie es im Beitrag zur Prozessdarstellung erläutert ist.

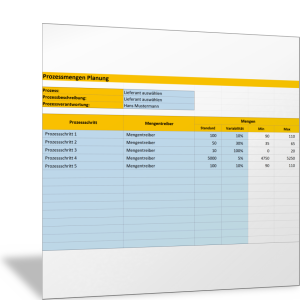

Dazu zerlegen Sie den Prozess in einzelne Teilschritte und visualisieren diese in einem Ablaufplan. In der folgenden Abbildung 11 ist ein beispielhafter Prozess „Modulentwicklung“ als Tabelle dargestellt.

")

2. Benötigte Ressourcen festlegen

Je nach Art des Prozesses und der einzelnen Teilprozesse und Prozessschritte werden unterschiedliche Ressourcen benötigt. Das können beispielsweise Personal, Maschinen, Anlagen, Geräte, Räume, Energie oder Lizenzen sein. Diese Ressourcen legen Sie fest nach:

- Ressourcenart oder Bezeichnung

- Einheit, in der der Mengenverbrauch der Ressource gemessen werden kann

- Kosten, die mit dem Verbrauch einer Einheit verbunden sind (Kostensatz oder Kosten pro Einheit)

Abbildung 12 zeigt beispielhaft eine Tabelle mit den entsprechenden Angaben für einige Ressourcen des Beispielprozesses.

")

3. Auslöser für den Prozess identifizieren

Dass der Prozess Kosten verursacht, liegt daran, dass seine Leistung in Anspruch genommen wird. Allgemein formuliert: Ein Ereignis oder ein Objekt löst den Prozessdurchlauf aus. Was für einen Prozess ein entsprechendes Ereignis oder Objekt sein kann, hängt vom einzelnen Prozess ab.

Zum Beispiel kann eine Kundenanfrage den Prozess „Angebot erstellen“ auslösen; oder der 25. eines Monats den Prozess „Gehälter auszahlen“. Der Prozess „Modulentwicklung“ wird ausgelöst, wenn das Produktmanagement im Rahmen der Produktplanung die Freigabe erteilt.

Mit dem Auslöser wird die Höhe des Ressourcenverbrauchs beeinflusst. In der Prozesskostenrechnung ist das der Kostentreiber für den Prozess. Bei einer Kundenanfrage kann das beispielsweise die Anzahl der angefragten Bestellpositionen sein, bei der Gehaltsauszahlung kann es die Anzahl der Beschäftigten sein, für die ein Gehalt überwiesen werden soll.

4. Prozessbudget festlegen

Jedes Ereignis oder Objekt wird dementsprechend zu spezifischen Prozesskosten führen. Für die Prozess- und Kostenplanung wird von einem „durchschnittlichen Ereignis“ ausgegangen. Für dieses Ereignis wird ein Prozessbudget festgelegt.

Es wird aus früheren Erfahrungen oder aus Mess- oder Schätzwerten für vergleichbare Prozesse ermittelt oder berechnet. Die Höhe des Prozessbudgets ergibt sich beispielsweise:

- aus den Bearbeitungszeiten des Arbeitsplans,

- dem Preis für das Produkt, das im Prozess hergestellt wird,

- dem Angebot, das ein Kunde erhalten hat oder

- dem Businessplan, den das Produktmanagement erstellt hat.

Das Prozessbudget ist die Messlatte, an der sich dann feststellen lässt, ob ein Prozess im Kostenrahmen durchgeführt wird. Wird es nicht nur gelegentlich durch ein einzelnes Ereignis überschritten, sondern regelmäßig durch viele Ereignisse, dann deutet dies darauf hin, dass im Prozess die Kosten aus dem Ruder laufen oder dass das Budget nicht richtig kalkuliert wurde.

In der folgenden Abbildung 13 sind beispielhaft einige Ereignisse genannt, die den Prozess der „Modulentwicklung“ auslösen, sowie das dafür geplante Prozessbudget.

")

5. Kosten für Prozessschritte ermitteln

Für ein Objekt wie „ein Kundenauftrag“ wird dann ermittelt, welche Kosten in den einzelnen Prozessschritten anfallen. Dazu wird geprüft, welche Ressourcen der jeweilige Prozessschritt benötigt.

Zum Beispiel: Personal, EDV, spezielle Räume oder Maschinen. Hier sollten Sie die Ressourcen betrachten, die sich dem einzelnen Prozessschritt und dem Ereignis direkt zuordnen lassen.

Für die Kostenplanung legen Sie zunächst fest, in welchem Umfang die Ressource benötigt wird; das ist der Plan-Aufwand. Später vergleichen Sie diesen mit dem tatsächlichen Ist-Aufwand. Dazu müssen Sie beispielsweise die Zeit messen, die für einen speziellen Kundenauftrag benötigt wird.

In der folgenden Abbildung 14 sind das die Spalten „Anzahl Plan“ und „Anzahl Ist“ (am Beispiel für den Prozessschritt 1). Wenn Sie diese Anzahl oder Menge mit dem Kostensatz der jeweiligen Ressource multiplizieren, haben Sie die Plan-Kosten und die Ist-Kosten.

Diese Werte können Sie für die Plan-Kostenrechnung und Vorkalkulation eines Kundenauftrags nutzen sowie für die Ist-Kostenrechnung und die Nachkalkulation des Kundenauftrags. Sie ermitteln also: „Wurde mit diesem Kundenauftrag der geplante Gewinn erzielt?“

")

6. Gemeinkosten verteilen

Für den Prozess fallen weitere Kosten an, die sich aber nicht direkt einem Prozessschritt zuordnen lassen oder deren Messung für einen einzelnen Schritt zu aufwendig wäre. Diese Kosten werden als Gemeinkosten zusammengefasst und nach einem Schlüssel auf den gesamten Prozess und die Objekte verteilt, die ihn durchlaufen.

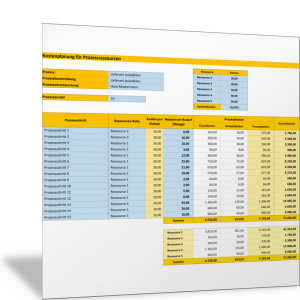

Beispielsweise ergibt die Kostenrechnung, dass im Fachbereich Modulentwicklung insgesamt 25.000 EUR für Raummiete, Energie, Verwaltung etc. anfallen in der Zeit, in der die genannten Ereignisse und Objekte bearbeitet werden. Diese sollen nach dem Anteil des Prozessbudgets auf diese Ereignisse verteilt werden.

Daraus ergibt sich die Verteilung in Abbildung 15. Beispielrechnung: Der Kundenauftrag B hat einen Anteil von 20 Prozent am Gesamtbudget (12.000 EUR ÷ 60.000 EUR). Entsprechend übernimmt der Kundenauftrag B 20 Prozent der Gemeinkosten (0,2 × 25.000 EUR = 5.000 EUR).

")

7. Prozessbudget prüfen

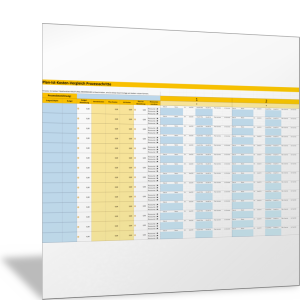

Damit sind alle Kosten für den Prozess ermittelt und der Prozess kann entsprechend analysiert werden. Zunächst wird geprüft, ob das Prozessbudget eingehalten wird – oder nicht.

Abbildung 16 zeigt für den Beispielprozess (mit den Kosten für alle Prozessschritte und ihrem Ressourcenverbrauch), für welche Ereignisse dies der Fall ist und für welche das Prozessbudget in welcher Höhe überschritten wurde. Deutlich wird:

Überschreiten die Ist-Kosten und der Gemeinkostenanteil des Prozesses das Prozessbudget, dann ist das Prozessbudget zu niedrig kalkuliert oder die Prozesskosten sind zu hoch. In Abbildung 16 durch ein rotes Ampelsignal markiert (negative Abweichung vom Prozessbudget). Es muss herausgefunden werden, wodurch die zu hohen Kosten begründet sind.

Unterschreiten die Ist-Kosten und der Gemeinkostenanteil das Prozessbudget, dann funktioniert der Prozess sehr gut oder der Ressourcenbedarf wurde bei der Planung zu hoch eingeschätzt. In Abbildung 16 durch ein grünes Ampelsignal markiert (positive Abweichung vom Prozessbudget).

")

8. Plan-Ist-Kosten-Vergleich

Für eine genaue Prozesskostenanalyse vergleichen Sie die Plan-Kosten mit den Ist-Kosten. Zunächst prüfen Sie, für welche Prozessereignisse die Plan-Kosten überschritten wurden. Dabei werden die Gemeinkosten nicht berücksichtigt, da diese keinen Aufschluss darüber geben, wodurch zu hohe Kosten im Prozess entstanden sind.

In Abbildung 17 ist für die einzelnen Prozessereignisse dargestellt, wo die Ist-Kosten höher sind als die Plan-Kosten (rotes Ampelsignal).

")

9. Ursachenanalyse durchführen

Abbildung 17 zeigt, dass die Kosten für fast alle Ereignisse höher sind als geplant. Das deutet darauf hin, dass der Prozess – zumindest bei einzelnen Prozessschritten – schlecht geplant oder schlecht durchgeführt wird.

Die folgende Abbildung 18 zeigt in einem Diagramm, an welcher Stelle im Prozess besonders hohe Kosten anfallen und wo die Kostenabweichung hoch ist (für das Beispiel des Produkts A).

")

Daraus lässt sich ablesen, dass die Ist-Kosten für die Prozessschritte für Spezifikation, Design und Test der Module höher sind als die Plan-Kosten. Deshalb können genau diese Prozessschritte genauer analysiert werden, um dort den Ursachen auf die Spur zu kommen.

Für diese Ursachenanalyse gibt es eine Reihe von Herangehensweisen; beispielsweise mit den Methoden nach Six Sigma oder mit einer Wertstromanalyse.

Prozesskosten ermitteln

Um Prozesse und ihre Kosten zu analysieren, gehen Sie Schritt für Schritt vor, wie in diesem Beitrag (oben) erläutert:

- Beschreiben Sie den Prozess und die Prozessschritte.

- Benennen Sie die Ressourcen, die im Prozess genutzt werden und die hohe Kosten verursachen können.

- Legen Sie die Objekte und Ereignisse fest, für die Sie die Kosten ermitteln und analysieren wollen – als Datengrundlage für die Analyse. Halten Sie damit auch den Zeitraum fest, für den Sie die Prozesskosten betrachten (pro Monat, Quartal oder Jahr).

- Definieren Sie das Prozessbudget. Es soll die Kostengrenze markieren, die bei einem üblichen Prozessdurchlauf eingehalten werden muss.

- Legen Sie dann für jeden einzelnen Prozessschritt fest, wie hoch der Aufwand und die Nutzung der Ressourcen für die betrachteten Ereignisse sein dürfen; das sind die Plan-Kosten. Messen Sie nach der Durchführung, wie hoch der Aufwand tatsächlich war; das sind die Ist-Kosten.

- Ermitteln Sie zudem die Gemeinkosten und verteilen Sie diese für den Gesamtprozess auf die einzelnen Ereignisse.

Mit den folgenden Excel-Vorlagen können Sie die Kosten für den Prozess entsprechend diesem Ablauf analysieren. In der ersten Vorlage finden Sie das oben vorgestellt Beispiel. Die Vorlage ist eine verkürzte Variante mit bis zu zehn Prozessschritten und bis zu zehn Prozessereignissen, die Sie analysieren können. Mit der zweiten Vorlage können Sie bis zu 50 Prozessschritte und bis zu 40 Prozessereignisse analysieren.

Kostenabweichungen identifizieren und Ursachen ermitteln

Führen Sie dann eine Prozesskostenanalyse durch. Ermitteln Sie die Abweichungen von Ist-Kosten zu Plan-Kosten und zum Prozessbudget. Identifizieren Sie die Prozessschritte, die mehr Ressourcen verzehren als geplant.

Gehen Sie den Ursachen nach, warum das so ist. Dabei helfen im ersten Schritt die Plan-Ist-Vergleiche und die entsprechenden Diagramme aus der Excel-Vorlage.

Darüber hinaus können Sie einzelne Aspekte im Prozess und den einzelnen Teilprozessen genauer unter die Lupe nehmen. Sie können prüfen, welche Faktoren eines Prozessauslösers die Kosten „in die Höhe treiben“. Nutzen Sie dazu die folgende Vorlage.

Mit der folgenden Vorlage prüfen Sie die Ressourcen, die Sie in Ihrem Prozess nutzen. Einige davon sind mit hohen Kosten verbunden. Prüfen Sie mit der Vorlage, in welchem Umfang eine Ressource im Prozess eingesetzt wird und welche Kosten die einzelne Ressource damit verursacht.

Wirtschaftlichkeit eines Prozesses analysieren und Verbesserungspotenziale erkennen

Vergleichen Sie schließlich die Prozessleistungen und die Prozesskosten miteinander:

- Wo sind die Kosten besonders hoch?

- Welche Leistungen werden dort erbracht?

- Wo ist das Verhältnis zwischen Leistung und Kosten nicht angemessen?

- Welche Folgen hat dies für die Wirtschaftlichkeit und Produktivität des gesamten Prozesses?

- Was sind die Ursachen für die schlechte Produktivität?

- Wie können Sie die Produktivität verbessern?

Wenn Sie erkennen, dass ein Prozess unnötig hohe Kosten verursacht und die Prozess-Produktivität schlecht ist, müssen Sie die Ursachen und Gründe dafür ermitteln. Dazu führen Sie eine Schwachstellenanalyse durch.