Kapitel 225: Stundensatz berechnenStundensatz für eine Anlage oder ein Arbeitssystem berechnen

Formel zur Berechnung des Stundensatzes für ein Arbeitssystem

Der Stundensatz eines Arbeitssystems ergibt sich aus:

- Summe aller Kosten pro Jahr, die mit der Anschaffung, dem Betrieb und der Nutzung des Arbeitssystems und dem Einsatz von Bedienpersonal verbunden sind,

- geteilt durch

- die Anzahl der Leistungsstunden, die dieses Arbeitssystem in einem Jahr für den Einsatz verfügbar ist und

- den Nutzungs- oder Beschäftigungsgrad (Auslastung) des Arbeitssystems.

Stundensätze für die Kosten- und Preiskalkulation ermitteln

Viele Produkte werden durch komplexe, vollautomatische oder teilautomatische Arbeitssysteme hergestellt. Arbeitssysteme sind eine Kombination aus einer Anlage, einer oder mehreren Maschinen mit Anbauten und ergänzenden Geräten und mit Bedienpersonal.

Meist handelt es sich dabei um speziell für einen Produktionsprozess entwickelte und hergestellte Systeme; zum Beispiel Lackieranlagen oder Montagesysteme. Die einzelnen Elemente können aus technischen Gründen nur in Kombination, nicht einzeln eingesetzt werden.

Um die Kosten zu ermitteln, die mit dem Einsatz eines Arbeitssystems oder eine Anlage verbunden sind, müssen mehrere Ressourcen und viele Kostenarten betrachtet werden. Außerdem spielt die Auslastung eines Arbeitssystems eine große Rolle.

Wenn bekannt ist, was die Nutzung des Arbeitssystems pro Stunde kostet und wie viele Produkteinheiten das System pro Stunde erzeugen kann (der Output), dann lässt sich daraus der entsprechende Kostenanteil für das Produkt berechnen. Das sind dann die Fertigungseinzelkosten, die für die Kostenträgerrechnung benötigt werden.

Legen Sie für die Berechnung des Stundensatzes eines Arbeitssystems vorab fest:

- Für welches Arbeitssystem wird der Stundensatz berechnet?

- Für welchen Zweck wird der Stundensatz berechnet? Zum Beispiel für die Preiskalkulation oder für die interne Kostenverrechnung.

Bei der Berechnung muss beachtet werden:

- Sind alle relevanten Kostenarten, die mit dem jeweiligen Arbeitssystem verbunden sind, bekannt?

- Ist die Höhe dieser Kosten (pro Jahr) bekannt?

- Aus welchen Faktoren ergibt sich der Beschäftigungsgrad, also der Nutzungsgrad, die Auslastung, die Produktiv- oder Leistungszeit für das Arbeitssystem?

Wenn Sie diese Fragen geklärt haben, können Sie mit der Excel-Vorlage im Praxisteil dieses Abschnitts (siehe unten) den Stundensatz für ein Arbeitssystem berechnen.

Merkmale und Berechnungsfaktoren für den Stundensatz eines Arbeitssystems

Die Kosten, die mit einem Arbeitssystem verbunden sind, setzen sich aus mehreren Kostenarten zusammen. Maßgeblich sind meist:

- Betriebskosten

- Personalkosten

- Investitionskosten

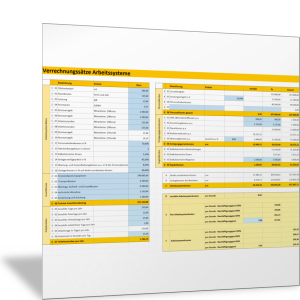

In Abbildung 11 ist aufgeführt, welche Faktoren die Höhe dieser Kosten beeinflussen. Sie sind gleichzeitig maßgeblich, um dann die Kosten pro Stunde (Stundensatz des Arbeitssystems) zu berechnen. Wodurch werden diese drei Kostenarten bestimmt?

Leistungsmerkmale des Arbeitssystems

In den Zeilen 5 bis 8 sind Leistungsmerkmale und darauf bezogene Kostenfaktoren des Arbeitssystems erfasst. Das sind hier die Größe des Arbeitssystems und der Flächenbedarf sowie die Leistungsaufnahme, aus der sich der Energiebedarf ergibt. Diese Faktoren sind für die Berechnung der Betriebskosten wichtig.

Einsatz von Bedienpersonal

In den Zeilen 9 bis 15 sind die Faktoren aufgeführt, die für die Personalkosten maßgeblich sind. In diesem Beispiel werden zwei Personen als Bedienpersonal benötigt. Die Kosten ergeben sich aus dem Bruttoentgelt (Lohn) pro Monat, aus der Zahl der Stunden pro Monat, die eine Person als Bedienperson tätig ist, sowie aus den Personalnebenkosten.

Die Personalnebenkosten ergeben sich aus Arbeitgeberbeiträgen zur Sozialversicherung, aber auch aus Kosten für Weiterbildung, Krankheitstage, Urlaub etc. In Zeile 15 wird dazu ein Prozentwert als Zuschlag für die Personalkosten angegeben.

Funktionstüchtigkeit des Arbeitssystems sicherstellen

In den Zeilen 16 bis 19 sind weitere Faktoren aufgeführt, die maßgeblich dafür sind, dass das Arbeitssystem einsatzbereit ist. Sie beeinflussen, wie hoch die jährlichen Kosten sind, die sich aus den Investitionskosten ergeben. Dazu zählen:

- Abschreibungsdauer, die sich an der technisch bedingten Laufzeit oder an den steuerlichen Regelungen orientiert

- kalkulatorische Zinsen zur Berechnung der Kapitalkosten, die mit der Investition in die Anlage verbunden sind

- Anlagenverfügbarkeit, die sich aus technischen Aspekten ergibt wie Zuverlässigkeit, Störanfälligkeit, Aufwand für Wartung, Umbau, Rüstzeiten oder für Reparatur

- Instandhaltungskostensatz als Prozentwert vom Einstands- oder Kaufpreis des Arbeitssystems zur Berechnung der Kosten für Wartung, Pflege, Umbau, Reparatur etc.

Umlage der weiteren Gemeinkosten

Schließlich kann in Zeile 20 ein weiterer Zuschlagsfaktor in Prozent der direkten Anlagenkosten angegeben werden. Damit werden Gemeinkosten des Unternehmens, der Produktion, der Arbeitsvorbereitung, des Gebäudemanagements etc. erfasst. Dieser Zuschlagsfaktor lässt sich wie ein Gemeinkostenzuschlag aus der klassischen Kostenträgerrechnung ermitteln; zum Beispiel über den Betriebsabrechnungsbogen.

Investitionen für das Arbeitssystem

Die Investitionskosten sind hauptsächlich durch die Höhe der Investition bestimmt, die notwendig sind für den Kauf, den Transport und die Inbetriebnahme des Arbeitssystems. Diese Investitionen werden in Zeile 21 bis 26 der Abbildung 12 erfasst und berechnet.

Produktive Stunden und Leistungszeit ermitteln

Um den Stundensatz des Arbeitssystems zu berechnen, braucht es schließlich noch die Zahl der Stunden pro Jahr, in der das Arbeitssystem produktiv ist und die erwartete Leistung erbringt. In Abbildung 13 werden ausgehend von einer theoretisch möglichen Arbeitszeit in Tagen (250 Tage pro Jahr als Kalendertage abzüglich Wochenende, Zeile 27) die produktiven Arbeitstage pro Jahr ermittelt (Zeile 31). Abgezogen werden:

- Feiertage

- Urlaubstage mit Betriebsschließung

- sonstige nicht produktive Tage (zum Beispiel wegen Betriebsversammlung oder Abteilungsausflug)

Für die produktiven Stunden pro Jahr wird die Zahl der produktiven Tage mit der Stundenzahl multipliziert, in der das Arbeitssystem pro Tag Leistung bringt. Das hängt beispielsweise vom Schichtsystem in den Tagen von Montag bis Freitag ab. Im Beispiel aus Abbildung 13 wird mit einem Zweischichtsystem mit je 7,75 Stunden (15,5 Stunden) gerechnet.

Gesamtkosten des Arbeitssystems pro Jahr zusammenstellen

In den folgenden Tabellen, in denen die Gesamtkosten des Arbeitssystems berechnet werden, wird nach variablen und nach fixen Kosten unterschieden. Denn Arbeitssysteme zeichnen sich meist durch ihre hohen Fixkosten aus. Eine hohe Auslastung ist für solche Systeme entsprechend wichtig. Das soll mit der folgenden Kostenzusammenstellung sichtbar werden. Im Einzelnen werden folgende Kosten betrachtet:

Personalkosten

Die Personalkosten sind in Abbildung 14 in den Zeilen 36 bis 40 zusammengestellt. Grundlage sind die Löhne und Gehälter, die Personalnebenkosten und gegebenenfalls Prämien, Sonderzahlungen oder auch weitere Personalkosten (variabel und fix).

In der Kostenberechnung wird unterstellt, dass Gehälter und Personalnebenkosten fixe Kosten sind. Ist das Arbeitssystem nicht produktiv, weil zum Beispiel Aufträge oder Bauteile fehlen, dann fallen dennoch die Personalkosten an. Das Bedienpersonal kann nicht an anderer Stelle eingesetzt werden.

Betriebs- und Fertigungsgemeinkosten

Alle Betriebskosten und Fertigungsgemeinkosten für das Arbeitssystem sind in Abbildung 15 in den Zeilen 41 bis 46 zusammengestellt und berechnet. Kosten für Hilfs- und Betriebsstoffe und sonstige Ausrüstung wie Werkzeuge sind in der Produktion meist bekannt und können dem Arbeitssystem direkt zugerechnet werden (Zeile 41 und 42).

Raumkosten fallen immer an (fixe Kosten), die Energiekosten nur dann, wenn das Arbeitssystem produktiv arbeitet (variable Kosten). Entsprechend sind diese Kosten in den Zeilen 43 und 44 dargestellt.

Die Wartungskosten ergeben sich aus dem Zuschlagssatz für Wartung, Instandhaltung oder Instandsetzung des Arbeitssystems; der Prozentanteil an den Einstandskosten (siehe Zeile 19 in Abbildung 11). Hier kann angegeben werden, welcher Anteil fix und welcher variabel ist (Zeile 45).

Kapitalkosten

Die Kapitalkosten ergeben sich aus den Abschreibungen, den Zinsen für das durchschnittlich eingesetzte Kapital sowie aus einem Zuschlag in Form von Wagniskosten. Auch diese Kosten werden in den Zeilen 47 bis 49 als Kosten pro Jahr angegeben; und sie werden unterteilt in variable und fixe Kosten.

Die Kosten sind variabel, wenn es um technisch bedingte Störungen oder um Konventionalstrafen bei Lieferschwierigkeiten geht; sie fallen nur an, wenn das Arbeitssystem genutzt wird.

Der fixe Anteil an Wagniskosten kann sich ergeben, wenn das Arbeitssystem nicht mehr genutzt werden kann, weil das damit hergestellte Produkt vorzeitig aus dem Programm genommen wird oder wenn langwierige Ausfälle drohen. Insofern drücken diese Kosten in Zeile 49 das unternehmerische Risiko aus.

Stundensatz des Arbeitssystems nach Beschäftigungsgrad berechnen

Der Stundensatz des Arbeitssystems ergibt sich aus den Gesamtkosten des Arbeitssystems, die in der Tabelle in Abbildungen 14, 15 und 16 zusammengestellt und berechnet sind, sowie aus den produktiven Stunden aus der Tabelle in Abbildung 13. Im ersten Schritt werden dabei die direkt zuordenbaren Kosten (Zeile 52 in Abbildung 17) und die Umlagekosten (Zeile 53) unterschieden.

Die direkt zuordenbaren Kosten sind die Summe der variablen und fixen Personalkosten, Betriebs- und Fertigungsgemeinkosten sowie der Kapitalkosten. Die Umlagekosten werden aus diesen direkt zuordenbaren Kosten und mit dem Umlageschlüssel für betriebliche Gemeinkosten berechnet (Zeile 20 in Abbildung 11).

Der Stundensatz, der sich aus den variablen Gesamtkosten ergibt (Zeile 56), ist immer dann relevant, wenn das Arbeitssystem in Betrieb ist; andernfalls fallen diese Kosten nicht an.

Der Stundensatz, der sich aus den fixen Gesamtkosten ergibt (Zeile 58 bis 61), hängt vom Beschäftigungsgrad oder von der Auslastung des Arbeitssystems ab. Dieser Wert ergibt sich vor allem aus dem Auftragsbestand. In Abbildung 17 sind dazu unterschiedliche Auslastungsgrade untereinander dargestellt: Auslastung von 100 Prozent, 80 Prozent, 60 Prozent sowie ein frei wählbarer Auslastungsgrad (Zeile 61).

Der gesamte Stundensatz aus fixen und variablen Kosten ist entsprechend in den Zeilen 63 bis 66 dargestellt. Diese Zusammenstellung zeigt:

- Der Stundensatz von Arbeitssystemen ist vorwiegend durch fixe Kosten bedingt; in dem hier gewählten Beispiel beträgt der Fixkostenanteil fast 95 Prozent.

- Sinkt der Beschäftigungs- oder Auslastungsgrad um 40 Prozentpunkte von 100 Prozent auf 60 Prozent, bedeutet dies einen höheren Stundensatz von rund 63 Prozent.

Das macht deutlich, dass teil- oder vollautomatisierte Arbeitssysteme zu hohen Fixkosten führen, die sich nur lohnen, wenn die Auslastung entsprechend hoch ist.

Mit der folgenden Excel-Vorlage berechnen Sie den Stundensatz oder Stundenverrechnungssatz für ein Arbeitssystem, das aus Maschinen, Geräten und Bedienpersonal besteht.

Um den Stundensatz für Fahrzeuge, Pkw und Lkw, zu berechnen, müssen einige fahrzeugspezifische Kosten in die Rechnung einbezogen werden. Zudem hängen die Kosten nicht nur von der Zeit, sondern auch von der Kilometerleistung ab. Wie Sie diese Faktoren bei der Berechnung eines Stundensatzes für Fahrzeuge mithilfe einer Excel-Vorlage berücksichtigen, erfahren Sie im folgenden Abschnitt dieses Handbuch-Kapitels.