Balanced Scorecard (BSC)Balanced Scorecard im Unternehmen einführen und anwenden

Mission, Vision, Ziele und Strategien klären

Eine Balanced Scorecard können Sie nicht allein entwickeln und in Ihrem Unternehmen umsetzen. Sie müssen mit den Fachbereichen, Abteilungen und den Führungskräften zusammenarbeiten. Es müssen alle verantwortlichen Personen eingebunden sein, die mit dem Werkzeug Balanced Scorecard zum Erfolg des Unternehmens beitragen sollen. Denn diese Mitarbeiter und Führungskräfte sind dafür verantwortlich, dass die Kennzahlen der Balanced Scorecard verfolgt und die Soll- und Ziel-Vorgaben erreicht werden.

Voraussetzung für die Entwicklung einer Balanced Scorecard ist die strategische Unternehmensplanung. Es ist wichtig, dass die Mission und die Vision, die strategische Stoßrichtung und die Unternehmensziele klar sind. Die Geschäftsleitung muss diese vorgeben. Deshalb ist die Geschäftsleitung auch meistens Initiator für eine Balanced Scorecard. Denn sie will, dass alle Mitarbeiter im Unternehmen genau diese Strategien und Ziele gemeinsam verfolgen, umsetzen und erreichen. Die Ausarbeitung und die Einführung der Balanced Scorecard erfolgt dann im Auftrag der Geschäftsleitung in einem Projektteam und in Projektarbeit.

Workshop zur Einführung der BSC mit betroffenen Bereichsverantwortlichen

Wenn Sie für die Entwicklung und Einführung einer Balanced Scorecard in Ihrem Unternehmen verantwortlich sind, sollten Sie sich vorab mit allen Bereichsverantwortlichen abstimmen. Das kann in Form eines gemeinsamen Workshops erfolgen. Maßgeblich für diesen Workshop sind folgende Ziele:

- Sie wollen ein Kennzahlensystem zur strategischen Steuerung des Unternehmens entwickeln; eine Balanced Scorecard.

- Dieses Kennzahlensystem soll einfach und überschaubar sein.

- Das Kennzahlensystem soll von allen beachtet, verfolgt und genutzt werden.

- Das Kennzahlensystem soll den Führungskräften eine Hilfe sein, ihren Verantwortungsbereich richtig zu steuern.

Den BSC-Workshop richtig vorbereiten

Damit der Workshop zur Einführung der BSC erfolgreich ist, sollten Sie den Ablauf und die Fragen, die Sie diskutieren wollen, planen und sich entsprechend vorbereiten. Besprechen Sie diese Fragen zu folgenden Themen:

- Wie funktioniert eine Balanced Scorecard?

- Welche Ziele sind aus Kunden-, Prozess-, Mitarbeiter-, Lern- und Entwicklungsperspektive sowie aus der Finanzperspektive wichtig? Nennen Sie maximal zwei bis vier Ziele aus jedem Bereich.

- Welche weiteren wichtigen Perspektiven gibt es? Ziele, die sich nicht den vier BSC-Perspektiven zuordnen lassen.

- Wie können Sie und alle Bereichsverantwortlichen das Werkzeug Balanced Scorecard erfolgreich nutzen?

- Was müssen Sie alle dafür tun?

In diesem BSC-Workshop zum Projektstart sollte entschieden werden, ob Sie eine Balanced Scorecard entwickeln wollen und welchen Nutzen das Unternehmen, die Geschäftsleitung und die Bereichsverantwortlichen daraus ziehen können. Es ist entscheidend, dass alle maßgeblichen Personen die Entscheidung zur Einführung einer Balanced Scorecard unterstützen.

Wichtig ist, dass mit diesen Schritten ein gegenseitiges Vertrauen entwickelt wird. Die Kennzahlen sollen nicht dazu dienen, Fehler und Mängel einzelner Mitarbeiter oder ganzer Bereiche aufzudecken. Es geht um die erfolgreiche Weiterentwicklung Ihres Unternehmens. Dann können Sie in diesem Workshop bereits die ersten Schritte und Maßnahmen zur Einführung der Balanced Scorecard planen, die im Folgenden erläutert werden.

Kennzahlen mit Soll-Vorgaben herleiten und ausarbeiten

Im nächsten Schritt geht es um die Identifikation und Beschreibung der einzelnen Kennzahlen. Grundlage dafür sind die Analysen und Ergebnisse zur Kunden-, Prozess-, Mitarbeiter-, Lern- und Entwicklungsperspektive sowie zur Finanzperspektive. Diese liegen bereits vor oder werden im Workshop gemeinsam erarbeitet. Als Ergebnis dieses Schrittes liegen fest:

- die wichtigen strategischen Ziele des Unternehmens,

- mit Zuordnung zu den vier Perspektiven der BSC,

- mit Kennzahlen, die für die Messung der Zielerreichung geeignet sind,

- und Methoden und Vorgehensweise zur Ermittlung und Messung der Kennzahlen.

Dann müssen Sie für die Ziele und Kennzahlen die Soll-Vorgaben und die Kennzahlen-Verantwortlichen festlegen. Diese Soll-Vorgaben leiten sich zunächst aus Vision, Mission und Strategie ab, die von der Geschäftsleitung vorgegeben werden. Eine weitere Quelle für Soll-Vorgaben sind Anforderungen der Stakeholder wie Eigentümer, Banken, Kunden, Mitarbeiter, Lieferanten, Händler, öffentliche Verwaltung oder die Öffentlichkeit.

In manchen Fällen werden Soll-Vorgaben einfach aus dem letzten Jahr fortgeschrieben. Sie können auch angepasst werden in der Form: Den Wert vom letzten Jahr plus X Prozent. Werden die Soll-Vorgaben angepasst, braucht es begründete Schätzungen zur zukünftigen Entwicklung. Schließlich können Soll-Vorgaben durch einen betrieblichen Leistungsvergleich, ein Benchmarking, ermittelt werden.

Prüfen Sie die Möglichkeiten, wie Sie im Einzelfall die Soll-Vorgaben für die jeweilige Kennzahl festlegen wollen. Sprechen Sie im Vorfeld mit den Personen und Führungskräften, die für das Ziel und die Kennzahl verantwortlich sind. Diskutieren Sie mögliche Folgen und Auswirkungen entsprechender Soll-Vorgaben:

- Sind die Soll-Vorgaben anspruchsvoll und realistisch?

- Was müsste getan werden, um sie zu erreichen?

Ziel dieser Klärung der Soll-Vorgaben mit den Kennzahlen-Verantwortlichen soll sein: Welche Ziele wollen die Verantwortlichen in Bezug auf die Kennzahlen der Balanced Scorecard erreichen? Haben alle Beteiligten und Betroffenen ein gemeinsames Verständnis über die Maßnahmen, die dafür umgesetzt werden müssen? Sie können die Kennzahlen und die Soll-Vorgaben im BSC-Team herausarbeiten und erläutern. Dieses Ergebnis besprechen Sie dann mit der Geschäftsleitung und den Bereichsverantwortlichen in einem weiteren Workshop.

Wie Sie Ziele und Kennzahlen erarbeiten

Ziele müssen vorgegeben und abgestimmt werden zwischen der Geschäftsleitung und den Führungskräften, die für die Zielerreichung verantwortlich sind. Eine hilfreiche Vorgehensweise dafür ist die Hoshin Kanri-Methode, die im entsprechenden Handbuch-Kapitel erklärt ist.

Außerdem müssen Sie beachten, dass die vereinbarten Ziele SMART formuliert sind und mit geeigneten Kennzahlen messbar überprüft werden können. Im Handbuch-Kapitel zu SMARTen Zielen, erfahren Sie, wie Ziele definiert werden. Und in den Handbuch-Kapiteln zu Kennzahlen und zu Key Performance Indicators (KPI) erfahren Sie, wie Kennzahlen definiert und wie Soll-Vorgaben erarbeitet werden.

Analyse der Kennzahlen und ihrer Wirkungen

Für die Analyse der Kennzahlen ist es hilfreich, ihre Beziehung zueinander sichtbar zu machen. Das gelingt mit einer Übersicht zu den Ursache-Wirkungs-Beziehungen der Kennzahlen. Sie macht deutlich, welchen Einfluss Früh- und Spätindikatoren haben. Frühindikatoren geben viele und intensive Impulse an andere Kennzahlen ab. Spätindikatoren nehmen Impulse eher auf, als dass sie Wirkungen auf andere ausüben. Maßnahmen zur Zielerreichung setzen also zunächst bei den Frühindikatoren an. Wenn diese sich verbessern, werden sich die Spätindikatoren ebenfalls entsprechend verändern – mit einem zeitlichen Verzug. Abbildung 2 zeigt beispielhaft, wie die Zusammenhänge zwischen den Kennzahlen sichtbar gemacht werden können.

Soll-Ist-Vergleich für die Kennzahlen durchführen

Genauso wichtig wie die Festlegung von Soll-Vorgaben für die einzelnen Kennzahlen ist die Auswertung der Ist-Werte. Was wurde am Ende wirklich erreicht in Bezug auf das gesetzte Ziel? Sie müssen deshalb regelmäßig messen und zusammenstellen, wie sich eine Kennzahl entwickelt. Auch der Pilot im Flugzeug überprüft laufend, ob er sich noch auf dem richtigen Kurs befindet und ob es Probleme mit dem Flugzeug gibt. Visualisieren Sie die Ergebnisse der Messung, also die Entwicklung der Ist-Werte und zeigen Sie die Soll-Ist-Abweichungen auf.

Nutzen Sie dann alle Gelegenheiten im Unternehmen, um die Kennzahlen und die Soll-Ist-Vergleiche für Ihre Balanced Scorecard ins Spiel zu bringen. Anlässe sind strategische Planungsworkshops, Teambesprechungen oder Zielvereinbarungen mit Mitarbeitern. In jedem Fall sollten Sie regelmäßig Auswertungsworkshops durchführen, um Maßnahmen zu planen, wenn Sie die Ziele und die Soll-Vorgaben noch nicht erreicht haben. Wenn die Ziele erreicht sind, werden Sie sich für die nächste Periode neue Ziele setzen und entsprechende Soll-Vorgaben erarbeiten.

Alle Kennzahlen-Verantwortlichen müssen diesen Soll-Ist-Vergleich permanent vor Augen haben und über Maßnahmen zur (besseren) Zielerreichung nachdenken und sie gegebenenfalls auch umsetzen. Sie müssen im Management und gegenüber der Geschäftsleitung den Stand der Kennzahlen darstellen und erläutern. Sie begründen, warum die Ziele erreicht wurden oder warum nicht. Sie machen Vorschläge, was getan werden kann, um in Zukunft (noch) erfolgreicher zu sein.

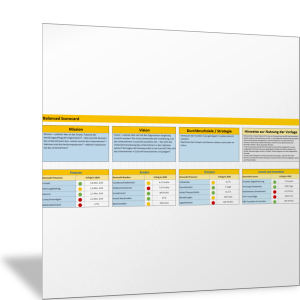

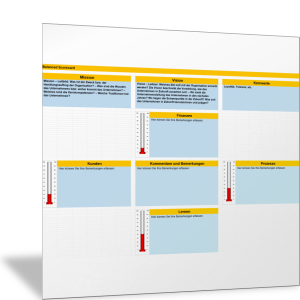

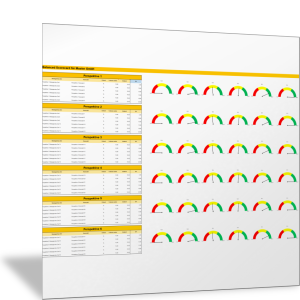

Die Balanced Scorecard als Ampel darstellen

Grundlage für die Diskussionen und Maßnahmenplanung zur Balanced Scorecard sind einfache grafische Übersichten über die Kennzahlen, Soll-Vorgaben und Ist-Werte. In der Praxis haben sich dafür „Ampelsysteme“ als sehr hilfreich erwiesen. Die grafische Aufbereitung macht in Form einer Ampel sichtbar:

Grün

Das Ziel und die Soll-Vorgabe sind erreicht. Das Unternehmen ist bezüglich dieser Kennzahl und Leistungsvorgabe auf dem richtigen Weg.

Gelb

Das Ziel und die Soll-Vorgabe wurden nicht vollständig erreicht. Der Ist-Wert der Kennzahl liegt unterhalb der Soll-Vorgabe, aber noch in einem akzeptierten Toleranz-Bereich. Die Entwicklung der Kennzahl muss genau beobachtet werden. Gegebenenfalls müssen Maßnahmen zur Verbesserung der Leistung ergriffen werden.

Rot

Auch der Toleranz-Wert für die Kennzahl ist unterschritten. Der Ist-Wert liegt deutlich unterhalb des Soll-Werts. Die Leistung muss unbedingt verbessert werden. Entsprechende Maßnahmen müssen geplant und ergriffen werden. Gegebenenfalls müssen in begründeten Fällen die Ziele und Soll-Vorgaben angepasst werden.

Abbildung 3 zeigt an einem Beispiel, wie Ziele, Kennzahlen und Soll-Ist-Abweichungen in einer Ampel dargestellt werden können:

")

Balanced Scorecard anpassen und weiterentwickeln

Die Balanced Scorecard-Ampel soll zu einem regelmäßig genutzten Arbeitsinstrument des Managements werden. Sie sollten aber auch regelmäßig – zum Beispiel einmal jährlich – überprüfen, ob die Grundlagen für die Balanced Scorecard noch stimmen. Dazu zählt: Sind die Vision und Mission noch aktuell? Hat sich die Unternehmensstrategie geändert? Haben die Stakeholder andere Anforderungen und Erwartungen? Muss die Balanced Scorecard mit ihren Kennzahlen entsprechend geändert werden?

Prüfen Sie die Relevanz der Kennzahlen, die Datenerhebung, die Zuordnung von Verantwortlichen. Ändern Sie die BSC bei Bedarf, indem Sie die genannten Schritte zur Umsetzung durchlaufen. Die BSC ist nichts Endgültiges!

Balanced Scorecard im Unternehmen einführen

Überlegen Sie vor dem Hintergrund der einzelnen Perspektiven und Komponenten der Balanced Scorecard: Welche Personen, Führungskräfte, Bereichsverantwortliche, Mitarbeiterinnen und Mitarbeiter, müssen Sie in Ihr BSC-Einführungsprojekt einbinden? Maßgeblich dürften diese Bereiche sein: Unternehmensleitung, Marketing, Vertrieb, Produktentwicklung, Produktion, Personalabteilung, Rechnungswesen und Controlling.

Klären Sie mit den Vertretern dieser Bereiche in einem Start-Workshop folgende Fragestellungen:

- Welche Ziele sind aus Kunden-, Prozess-, Mitarbeiter-, Lern- und Entwicklungsperspektive sowie aus der Finanzperspektive wichtig? Nennen Sie maximal zwei bis vier Ziele aus jedem Bereich.

- Welche weiteren wichtigen Perspektiven gibt es? Ziele, die sich nicht den vier BSC-Perspektiven zuordnen lassen.

- Wie können Sie und alle Bereichsverantwortlichen das Werkzeug Balanced Scorecard erfolgreich nutzen?

- Was müssen Sie alle dafür tun?

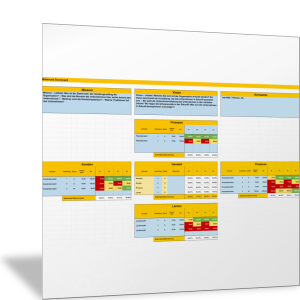

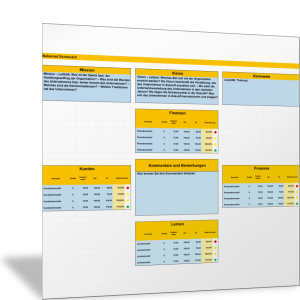

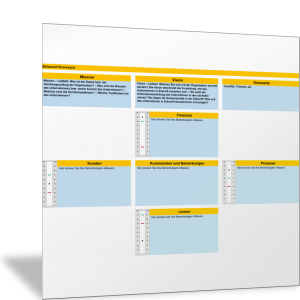

Nutzen Sie dazu die folgende Planungsvorlage für den Workshop:

Am Ende des Workshops sollte klar sein: Wie lautet Ihre Entscheidung zur Einführung einer Balanced Scorecard? Wie wollen Sie das Werkzeug Balanced Scorecard nutzen? Was waren die maßgeblichen Gründe für und wider?

Ziele und Kennzahlen zu einzelnen BSC-Perspektiven ausarbeiten

Setzen Sie sich mit den jeweiligen Verantwortlichen aus den Fachbereichen zusammen und legen Sie gemeinsam fest:

- Ziele, die erreicht werden sollen

- Kennzahlen, die sichtbar machen, ob das jeweilige Ziel erreicht ist

- Soll-Vorgaben, die zeigen, welche Leistung bezüglich des jeweiligen Ziels erreicht werden soll

Beachten Sie: Jede Kennzahl und ihre Berechnung und Messung müssen genau definiert werden. Wer eine Kennzahl vorschlägt und in die Diskussion einbringt, kann sie am besten beschreiben und definieren.

- Denken Sie vor allem daran, möglichst ausreichend viele Frühindikatoren in die BSC aufzunehmen.

- Notieren Sie die Gründe, warum Sie die jeweilige Kennzahl ausgewählt haben – und andere nicht.

- Wenn einzelne Aspekte zu einer Kennzahl unklar sind (zum Beispiel Messverfahren oder Datenerhebung), entwickeln Sie einen Maßnahmenplan, um diese offenen Punkte zu klären.

Erläutern Sie in der folgenden Vorlage, was genau Sie noch klären oder tun müssen, um diese Informationen zusammenzustellen und die Aspekte zu klären.

Soll-Vorgaben für die Ziele und Kennzahlen ermitteln

Besprechen Sie in einem Ziel-Workshop folgende Fragen und Themen und notieren Sie Ihre Antworten mithilfe der folgenden Vorlage:

- Welche Soll-Vorgaben für die einzelnen Ziele und Kennzahlen sind anspruchsvoll und dennoch realistisch?

- Wer ist für das Erreichen der Soll-Vorgabe verantwortlich?

- Welche Fragen und Aspekte müssen noch berücksichtigt werden bei der Festlegung der Soll-Vorgaben?

- Formulieren Sie die notwendigen Maßnahmen. Sprechen Sie sich dazu mit Ihren Kollegen ab, um verbindliche Soll-Vorgaben zu erarbeiten.

- Legen Sie fest, wer für die Durchführung der Maßnahme jeweils verantwortlich ist.

- Vereinbaren Sie auf dieser Grundlage mit diesen Mitarbeitern deren persönlichen Fachziele und Bereichsziele.

- Legen Sie die notwendigen Ressourcen (Budgets) fest, die der Mitarbeiter zur Zielerreichung benötigt.

- Legen Sie fest, wann über die Umsetzung der Maßnahmen und die Zielerreichung diskutiert wird.

Soll-Ist-Vergleich für die BSC-Kennzahlen planen

Organisieren Sie mit den Verantwortlichen für die jeweiligen BSC-Kennzahlen, wie die Ist-Werte für die Kennzahlen ermittelt und erhoben werden:

- Welche Messungen werden durchgeführt?

- Welche Daten werden ausgewertet?

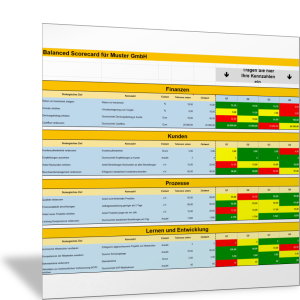

Balanced Scorecard in der Ampelsystematik abbilden

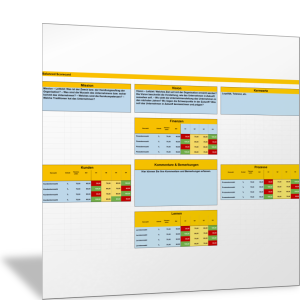

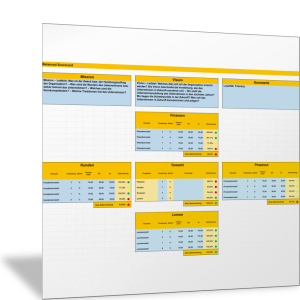

Führen Sie alle Messwerte in einer einfachen und übersichtlichen Tabelle mit einem Diagramm zusammen. Nutzen Sie dazu das Ampelformat (Rot, Gelb, Grün). In den folgenden Excel-Vorlagen können Sie für alle vier BSC-Perspektiven die Ziele, die Kennzahlen, den Messwert und das Messverfahren, den Zielwert mit einem Toleranzwert und für unterschiedliche Zeitpunkte oder Zeiträume den Ist-Wert zusammenstellen und visualisieren.

Mit den folgenden Vorlagen haben Sie weitere Varianten zu Verfügung, um Ihre Balanced Scorecard zu visualisieren.

Soll-Ist-Vergleich durchführen und Verbesserungen planen

Die jeweilige BSC-Darstellung soll insbesondere dazu beitragen, dass Abweichungen zwischen Zielvorgabe und dem Erreichten schnell sichtbar werden. Dazu führen Sie regelmäßig einen Soll-Ist-Vergleich durch. Sie besprechen mit Ihrem Team und mit Ihren Vorgesetzten beziehungsweise in der Geschäftsleitung, wodurch Abweichungen bei Soll und Ist begründet sind.

- Gibt es keine Abweichungen, sind alle Ampeln auf „Grün“, dann müssen Sie nur dafür sorgen, dass dies auch in Zukunft so bleibt. Was ist dazu notwendig?

- Gibt es Abweichungen, die innerhalb der Toleranzen sind, Ampel ist „Gelb“, dann müssen Sie die Gründe dafür klären und diese Kennzahl genauer beleuchten. Sind bereits Maßnahmen notwendig?

- Gibt es Abweichungen, die außerhalb des Toleranzbereichs liegen, Ampel steht auf „Rot“, sollten Sie direkt aktiv werden. Klären Sie die Gründe für die Abweichungen. Planen Sie Maßnahmen zur Verbesserung und zur Zielerreichung. Überprüfen Sie die Ziele und Soll-Vorgaben.

Halten Sie Ihre Maßnahmen zur Zielsicherung und Verbesserung der Leistungen in der folgenden Vorlage zu den „Strategischen Aktionen der Balanced Scorecard“ fest. Damit sorgen Sie dafür, dass die BSC zum Planungs- und Steuerungsinstrument der strategischen Unternehmensführung wird.

Der Zusammenhang zwischen Strategien, Zielen, Kennzahlen und den Projekten, Aktivitäten und Maßnahmen, die Sie dazu planen, lassen sich in sogenannten Strategy Maps visualisieren. Dies ist ein Strategieplanungs-Tool, dass die Erfinder der Balanced Scorecard, Robert S. Kaplan und David P. Norton, aus der BSC abgeleitet und entwickelt haben. Lesen Sie im Handbuch-Kapitel zu den Strategy Maps, wie Sie damit gezielt die Leistungen Ihres Unternehmens verbessern und langfristig und strategisch aus allen BSC-Perspektiven erfolgreich sind.