FinanzplanungFinanzplan als Planungsinstrument und Steuerungsinstrument

Finanzplanung ist Teil der Unternehmensplanung

Voraussetzung für einen guten Finanzplan ist, dass die Geschäftsplanung und alle anderen Teilplanungen stimmig und verlässlich sind. Der Finanzplan leitet sich aus der Unternehmensstrategie, dem Businessplan und der tatsächlichen Geschäftsentwicklung ab. Wichtig ist, dass Risiken der Geschäftsentwicklung rechtzeitig erkannt und in die Planung einbezogen werden. Risiken können sich durch Investitionsprojekte ergeben, die sich verzögern, die nicht vollständig umgesetzt werden oder die teurer werden als geplant. Wenn das Unternehmen schnell wächst, steigt der Kapitalbedarf meist überproportional an. Die Aufwandsstruktur verändert sich.

Auf der operativen Ebene ergeben sich Finanzierungsprobleme durch hohe Mittelbindung in Umlaufvermögen, unangemessene Zahlungsziele, mangelhaftes Forderungsmanagement oder Ausfallrisiken. Außerdem werden Steuernachzahlungen oft nicht berücksichtigt. Diese Risiken werden von Unternehmern oft unterschätzt oder in der Finanzplanung nicht abgebildet.

Mit dem aktuell und ständig gepflegten Finanzplan können Bedingungen und Möglichkeiten für Investitionen sichtbar werden. So können langfristige Maßnahmen auf den Weg gebracht und zum Erfolg geführt werden. Die möglichen Risiken und ihre Folgen werden sichtbar und im Finanzplan abgebildet. Das Unternehmen kann rechtzeitig Maßnahmen ergreifen, um diese Risiken zu begrenzen. Mit der langfristigen Finanzplanung wird der dafür notwendige Kapitalbedarf ermittelt. Mit der kurzfristigen Finanzplanung kann die Steuerung des Unternehmens bezüglich der Zahlungsströme verbessert werden.

Langfristige Finanzplanung: Den Kapitalbedarf decken

Die langfristige Planung zeigt, welcher Kapitalbedarf für die nächsten Jahre besteht. So ist klar, welche finanziellen Voraussetzungen grundsätzlich vorhanden sein müssen, damit das Unternehmen überlebensfähig ist. Der Kapitalbedarf muss durch Eigenkapital oder Fremdkapital gedeckt sein.

Für mögliche Unternehmungen und Investitionen lässt sich so der Kapitalbedarf und das notwendige Budget berechnen. Das sind Unternehmungen und Investitionen wie

- Unternehmensgründung

- Produkteinführung

- Expansion in neue Märkte

- Einführung neuer Technologien

Die Finanzierung dieses Bedarfs muss durch den Cashflow möglich sein, der wiederum durch das verfügbare Eigenkapital oder durch Fremdkapital sichergestellt wird. Das Eigenkapital erwartet eine Mindestrendite, Fremdkapital muss verzinst werden. Diese Gesamtkapitalkosten, die sich aus Renditeerwartungen und Fremdkapitalzins ergeben, werden der erwarteten Profitabilität der Unternehmungen und Investitionen gegenübergestellt. Daraus lassen sich Höhe und Zusammensetzung des Kapitalbudgets ableiten:

- Die Höhe des Kapitalbudgets ergibt sich daraus, dass aus Sicht des Finanzmanagements nur solche Unternehmungen und Investitionen getätigt werden sollten, deren Rendite über den Gesamtkapitalkosten liegt, die für sie anfallen.

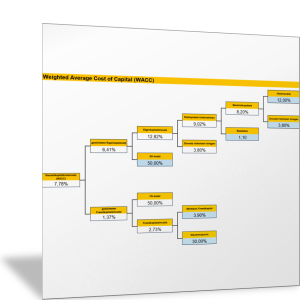

- Die Zusammensetzung des Kapitalbudgets leitet sich aus der Höhe der erwarteten Eigenkapitalrendite, aus der Höhe der Fremdkapitalzinsen sowie aus dem Steuersatz des Unternehmens ab. Dazu wird mit der sogenannten Weighted-Average-Cost-of-Capital-Methode (WACC) berechnet, bei welcher Zusammensetzung die Gesamtkapitalkosten am geringsten sind.

Weighted-Average-Cost-of-Capital-Methode (WACC)

Mit den Weighted Average Cost of Capital (WACC) als Gesamtkapitalkostensatz werden die Kosten für ein Unternehmen berechnet, die mit der Kapitalbindung oder mit dem Kapitaleinsatz verbunden sind. Relevant sind Renditeerwartungen der Kapitalgeber, ein Risikofaktor für das Unternehmen (Betafaktor), der Anteil von Eigenkapital und Fremdkapital, der Zins für das Fremdkapital sowie die Steuerersparnis.

Bei der Finanzierung eines Unternehmens oder Investitionsvorhabens kann Eigenkapital und Fremdkapital eingesetzt werden. Welche Anteile sie haben sollten, ergibt sich aus dem sogenannten Leverage-Effekt. Ob es aber wirklich eine optimale Zusammensetzung aus Eigenkapital und Fremdkapital gibt, ist bei Experten umstritten.

In jedem Fall sind viele Unwägbarkeiten, Chancen, aber auch Risiken, damit verbunden. Unternehmungen und Investitionen werden nicht nur aus Sicht des Finanzmanagements beurteilt, sondern auch aus strategischer Sicht; die Überlegungen und Planungen dazu werden im Businessplan dargestellt. Gleichwohl gilt: Ohne Kapital kann nicht investiert werden und kann kein Businessplan realisiert werden.

Leverage-Effekt

Mit Leverage-Effekt wird eine Hebelwirkung bezeichnet. Es kann betriebswirtschaftlich sinnvoll sein, wenn ein Unternehmen das Fremdkapital und dessen Anteil am Gesamtkapital erhöht, auch wenn damit der Verschuldungsgrad steigt. Denn wie mit einem Hebel kann das Unternehmen so den Gewinn, die Eigenkapitalrendite und die Rentabilität des Unternehmens erhöhen. Voraussetzung ist, dass der Fremdkapitalzins geringer ist als die Gesamtkapitalrendite.

Der Businessplan als Grundlage der Finanzplanung

Eng verknüpft mit dem langfristigen Finanzplan ist der Businessplan. Meistens ist der Finanzplan ein wichtiger Teil des übergeordneten Businessplans. Denn aus dem Businessplan leiten sich wichtige Eingangsgrößen für die Finanzplanung ab. Im Businessplan wird die Geschäftsidee oder das Investitionsvorhaben beschrieben. Es wird dargestellt, welche Ziele und Strategien damit verbunden sind. Außerdem werden die Ergebnisse der Marktanalyse und der Wettbewerbsanalyse eingebunden. Schließlich wird erläutert, welche Maßnahmen und Aktionen durchgeführt werden sollen, um die Geschäftsidee oder das Investitionsvorhaben umzusetzen.

Aus diesen Erläuterungen leiten sich Kennzahlen und ihre Plan- oder Prognose-Werte ab, die wiederum in den Finanzplan eingehen:

- Absatz und Umsatz aus dem Businessplan führen zu Einzahlungen im Finanzplan.

- Investitionen zum Aufbau des Geschäftsbetriebs oder zur Anschaffung einer Anlage führen zu Auszahlungen zu Beginn des Geschäfts sowie gegebenenfalls später für Ersatz und Erweiterung.

- Aufwand und Kosten für die Einführung und den laufenden Betrieb der Unternehmung führen zu Auszahlungen.

- Wenn Gewinn erwirtschaftet wird, werden Steuern fällig. Auch sie führen zu Auszahlungen.

Mit dem Finanzplan kann dann berechnet werden, wie hoch der Kapitalbedarf oder das notwendige Budget ist, um die Ziele des Businessplans zu erreichen und die Maßnahmen umzusetzen.

Kurzfristige Finanzplanung: Bedarfsspitzen erkennen und Deckungslücken ausgleichen

Für die meisten Unternehmen geht es bei der Finanzplanung vor allem um die Sicherstellung der Zahlungsfähigkeit und um die Liquidität. Dabei hilft der kurzfristige Finanzplan. Er zeigt auf, zu welchem Zeitpunkt der Bestand an verfügbaren liquiden Mitteln (zum Beispiel Kassenbestand oder Guthaben auf dem Girokonto) nicht mehr ausreicht, um die Zahlungsverpflichtungen zu erfüllen.

Solche Deckungslücken können immer wieder auftreten. Doch es gibt Möglichkeiten, sie zu vermeiden. Zunächst ist wichtig, die Liquidität in Blick zu behalten, aus denen sich die Spielräume für die Zahlungsfähigkeit ergeben. Hier spielen drei Kennzahlen eine entscheidende Rolle:

Liquidität 1. Grades

= Zahlungsmittel / kurzfristiges Fremdkapital

Liquidität 2. Grades

= (Zahlungsmittel + kurzfristige Forderungen + Wertpapiere)

/ kurzfristiges Fremdkapital

Liquidität 3. Grades

= (Zahlungsmittel + kurzfristige Forderungen + Wertpapiere + Vorräte)

/ kurzfristiges Fremdkapital

Um diese Formen der Liquidität und der Zahlungskongruenz herzustellen und damit die Zahlungsfähigkeit zu sichern, dafür gibt es unterschiedliche Steuerungsinstrumente.

Zahlungen zeitlich verschieben

Viele Zahlungen sind zeitlich fixiert und lassen keinen oder nur sehr wenig Spielraum zu. Das sind insbesondere die Auszahlungen für Steuern und Sozialabgaben, aber auch die Auszahlungen für Gehälter. Andererseits gibt es auch Einzahlungen und Auszahlungen, die zeitlich verschoben oder verteilt werden können, sodass Deckungslücken reduziert werden.

Beispiele für zeitliche Zahlungsverschiebungen auf der Seite der Einzahlungen sind:

- mit Kunden Anzahlungen vereinbaren

- das Zahlungsziel für die Kunden verkürzen (durch Skonto)

- Mahnwesen verbessern

- Forderungen verkaufen (Factoring)

Beispiele für zeitliche Zahlungsverschiebungen auf der Seite der Auszahlungen sind:

- Lieferantenrechnungen später bezahlen (Lieferantenkredit)

- Marketing- oder Werbeaktionen verschieben

- günstigere Anbieter suchen

- Privatentnahmen oder Gewinnauszahlungen aufschieben

- Anlagen leasen statt kaufen

- Anlagen verkaufen und dann wieder zurück leasen (Sale and Lease Back)

- Kurzarbeit mit Beschäftigten vereinbaren

Kurzfristige Kredite

Deckungslücken können auch durch Kredite überbrückt werden. Wichtigste Kreditgeber sind die Banken. Bevor sie einen Kredit zur Verfügung stellen, prüfen sie die Bonität (Rating) und die Kreditdienstfähigkeit des Kreditnehmers. Daraus leitet sich ab, ob überhaupt und zu welchen Konditionen ein Kredit zur Verfügung gestellt wird. Übliche Formen der Kreditvergabe durch Banken sind:

- Kontokorrentkredit: Wer eine Deckungslücke hat, kann kurzfristig und bis zu einer maximalen Höhe sein Konto überziehen.

- Darlehen: Es wird ein Darlehen als Reserve zur Verfügung gestellt, mit dem Deckungslücken geschlossen werden können. Damit kann das Unternehmen die hohen Kosten des Kontokorrentkredits vermeiden.

Wichtig ist, dass diese Kredite immer wieder ausgeglichen werden können – zum Beispiel innerhalb eines Jahres. Ansonsten sollte der Kapitalbedarf durch langfristiges Kapital gedeckt werden. Je kurzfristiger Kapital zur Verfügung gestellt wird, desto teurer ist es im Allgemeinen. Deshalb sollten die Finanzierungsbedingungen und Finanzierungskosten regelmäßig überprüft werden.

Zahlungsströme optimieren

Wer tagesgenau plant, kann seine Zahlungsströme optimieren. Allerdings sollte der Aufwand dafür im angemessenen Verhältnis zum Ertrag stehen. Immer sollte man nach dem Prinzip der Sicherheit vorgehen. Die Annahmen bei der Planung sollten so vorsichtig wie möglich sein und auf realistischen und objektiven Tatbeständen basieren. Beispiel: Einzahlungen können erst dann wirklich eingeplant werden, wenn der Kundenauftrag vorliegt. Je näher der Planungszeitraum bei der Gegenwart liegt, desto genauer sollte die Planung sein. Um Unvorhergesehenes zu bewältigen, sollten Puffer eingeplant werden.

Dann können Geldüberschüsse auch zielgerichtet genutzt werden: kurzfristige Anlage in festverzinsliche und flexibel veräußerbare Anlageformen, mittelfristige Anlage in sichere Wertpapiere. Langfristig können Rücklagen für wichtige Investitionen gebildet werden.

Working Capital Management optimieren

Im Umlaufvermögen des Unternehmens ist oft viel Kapital gebunden. Durch sogenanntes Working Capital Management lässt sich Liquidität freisetzen. Dabei wird gezielt nach allen Möglichkeiten gefahndet, wie die Bindung von Geld in Umlaufvermögen reduziert werden kann. Für die Unternehmen stehen dabei insbesondere im Mittelpunkt:

- Reduzierung der Lagerbestände

- Verbesserung des Forderungsmanagements

- besondere Verträge mit Lieferanten zur Zahlung von Verbindlichkeiten und zu Vorleistungen der Lieferanten

Auch hier werden entsprechende Finanzkennzahlen genutzt, um Schwachstellen aufzuzeigen und Verbesserungen anzustoßen.

Langfristige Finanzplanung

Prüfen Sie für Ihr Unternehmen, wie die langfristige Finanzplanung erfolgt.

- Wie ist die Finanzplanung in die Unternehmensplanung, Strategieplanung, Geschäftsfeldplanung, Businessplanung, Investitionsplanung oder Wachstumsplanung eingebunden?

- Inwiefern erfolgt die Businessplanung sowie die Planung wichtiger Entwicklungsprojekte in enger Abstimmung mit der Finanzplanung?

- Wie wird für ein (strategisches) Projekt der Budgetplan erstellt und welche Bedeutung hat dieser für die Finanzplanung?

- Welche Ziele verfolgen Sie dabei mit der langfristigen Finanzplanung?

Nutzen Sie die Excel-Vorlagen für die langfristige Finanzplanung, um die unterschiedlichen Unternehmenspläne zu ergänzen und zu unterstützen.

Finanzplanung für den Businessplan

Mit den folgenden beiden Excel-Vorlagen entwickeln Sie Schritt für Schritt Ihren Businessplan, der Grundlage für den Kapitalbedarf und die Finanzplanung ist.

Inhalte der einzelnen Tabellen sind:

- Erlösplanung

- Planung Anlagevermögen

- Personalplanung

- Fixkostenplanung

- Steuerplanung

- Gewinn-und-Verlust-Rechnung (GuV)

- Bilanz

- Bewegungsbilanz

- Kapitalflussrechnung

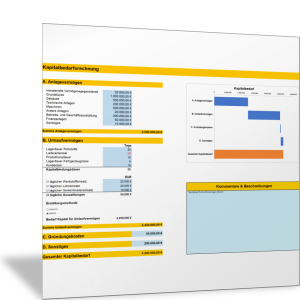

Kapitalbedarf und Kapitalkosten ermitteln

Leiten Sie mit der Finanzplanung den Kapitalbedarf ab, der sich aus den Geschäftsideen, Investitionsvorhaben, Entwicklungsprojekten oder Businessplänen ergibt. Prüfen Sie dann, wie dieser Kapitalbedarf gedeckt werden kann und wie eine Finanzierung der Vorhaben erfolgen kann.

- Reicht der bestehende Cashflow des Unternehmens?

- Benötigen Sie Fremdkapital oder Eigenkapital?

Nutzen Sie die folgende Vorlage zur Berechnung der Weighted Average Cost of Capital (WACC), um die Kapitalkosten zu berechnen.

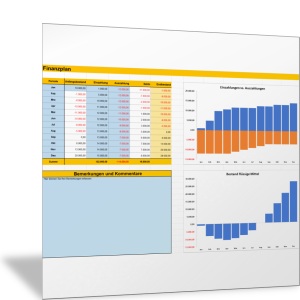

In der folgenden Übersicht finden Sie einige finanzwirtschaftliche Kennzahlen. Wer sie regelmäßig überprüft, kann seine Planungen verbessern, Auszahlungen verringern und Kapitalkosten minimieren.

Im folgenden Abschnitt des Handbuch-Kapitels werden einige Finanzierungsformen vorgestellt, mit denen Sie Ihre Geschäftsideen und Entwicklungsprojekte finanzieren und den Kapitalbedarf decken können.