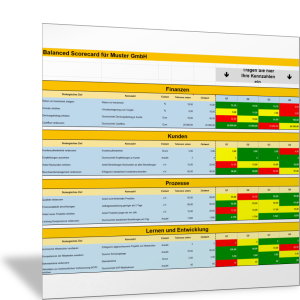

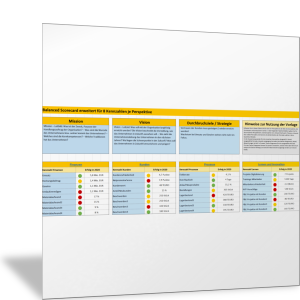

Balanced Scorecard (BSC)Kennzahlen für die Finanzperspektive der Balanced Scorecard (BSC)

Der finanzielle Erfolg des Unternehmens

Die Kennzahlen der Finanzperspektive drücken aus Sicht der Anteilseigner den Erfolg des Unternehmens aus. Im Unternehmensalltag nutzen Sie sehr wahrscheinlich eine Vielzahl finanzieller Kennzahlen. Für die Balanced Scorecard müssen Sie jene mit strategischer Bedeutung auswählen. Für die Steuerung über finanzielle Kennzahlen kann es sinnvoll sein, die entwicklungsgeschichtliche Situation eines Produkts, Bereichs oder Unternehmens zu berücksichtigen. Sie können unterscheiden:

- Gründungsphase

- Wachstumsphase

- Reifephase

- Erntephase

Je nach Lebensphase werden andere Maßstäbe und andere Kennzahlen für die Bewertung der finanziellen Situation und der Finanzperspektive ausgewählt. Spielt beispielsweise für ein junges Unternehmen die Liquidität eine zentrale Rolle, so achten „reife“ Unternehmen verstärkt auf Erträge, Rentabilität oder Cashflow. Kennzahlen der Finanzperspektive beziehen sich meist auf

- Liquidität

- Rentabilität

- Stabilität

Beispiele für Kennzahlen der Finanzperspektive der Balanced Scorecard

Wahrscheinlich haben Sie in Ihrem Controlling eine Vielzahl von Kennzahlen zur finanziellen Perspektive. Suchen Sie hier die zwei bis vier Kennzahlen aus, die aus Ihrer Sicht die größte strategische Bedeutung für Sie und Ihre Anteilseigner haben. Kennzahlen im Bereich der Finanzen können demnach sein:

- Gewinn oder Ertrag

- Eigenkapitalrentabilität

- Umsatzrentabilität

- Cashflow

- Reichweite der Zahlungsfähigkeit

- Umsatzwachstum

- Anteil neuer Produkte am Umsatz

- Deckungsbeitrag je produktiver Stunde

- Wertschöpfung je Stunde

- Cashflow je Euro Anlagevermögen

- Cashflow je Euro Gesamtkapital

Wenn Sie die für Ihre Balanced Scorecard relevanten Kennzahlen der Finanzperspektive ermittelt und definiert haben, müssen Sie für Ihren Verantwortungsbereich (wie bei den Kennzahlen der anderen BSC-Perspektiven) Soll-Vorgaben abstimmen und festlegen. Arbeiten Sie dabei mit Bandbreiten (Toleranzen).

Verantwortliche Person für die Finanzperspektive

Schließlich benennen Sie eine verantwortliche Person für die Kennzahlen der Finanzperspektive. Das ist in Bezug auf Finanzsituation des Unternehmens unmittelbar die Geschäftsleitung oder die Leitung eines Geschäftsbereichs oder Profit-Centers.

Erfolgsfaktoren für das Unternehmen aus finanzieller Sicht ermitteln

Schreiben Sie zunächst die aus der Perspektive der Anteilseigner wichtigen Erfolgsfaktoren auf: Wonach beurteilen die Anteilseigner und Eigentümer den (finanziellen) Erfolg Ihres Unternehmens vor allem?

Sammeln Sie dann alle Aspekte, die im Gespräch mit Ihren Anteilseignern oder mit Banken immer wieder zur Sprache kommen. Um welche Erfolgsindikatoren geht es dabei immer?

Schreiben Sie schließlich die Kennzahlen auf, die aus Ihrer Sicht am besten geeignet sind, die Aspekte Finanzen und wirtschaftlicher Erfolg quantitativ zu beschreiben und nutzen Sie dazu die folgenden Vorlagen.

Datenerhebung für die Kennzahlen der Finanzperspektive festlegen

Messverfahren festlegen

Wie kommen Sie zu der Kennzahl?

- Schreiben Sie auf, ob die Kennzahl bereits in Ihrem Unternehmen vorliegt.

- Wer kann die relevanten Messwerte oder Daten beisteuern?

- In welchem System sind die Daten abgelegt?

- Entwickeln Sie einen Maßnahmenplan, wenn die Kennzahl neu erhoben werden soll: Wie werden die Daten zukünftig erhoben oder gemessen?

Ist-Werte erheben

- Ermitteln Sie die aktuellen Ist-Werte für jede Kennzahl.

Soll-Werte abstimmen und festlegen

- Ermitteln Sie die Soll-Vorgaben für jede Kennzahl.

- Stimmen Sie sich dazu mit allen betroffenen Mitarbeitern und den Verantwortlichen für die Kennzahl ab.

- Wann wird überprüft, ob die Soll-Vorgaben erreicht sind?

- Wann und zu welchen Anlässen werden die Soll-Vorgaben geändert oder neu festgelegt?

Für die Kennzahlen verantwortliche Person bestimmen

- Legen Sie den Verantwortlichen für die Kennzahl fest.

- Welche Maßnahmen kann oder darf diese Person durchführen, damit die Soll-Vorgaben auch erreicht werden?

- Wie schlägt sich die Kennzahl in der Vergütung oder Anerkennung des Verantwortlichen nieder?

Einige Unternehmen beschränken sich nicht auf die vier Perspektiven des klassischen BSC-Modells, weil diese Besonderheiten ihrer Branche nicht abdecken. Sie nutzen weitere strategische Kennzahlen. Um diese geht es im nächsten Abschnitt dieses Handbuch-Kapitels. Sie lesen, wie Sie Kennzahlen für Logistik, Forschung, Dienstleistungen, öffentliche Verwaltung und andere Bereiche und Branchen im Rahmen der Balanced Scorecard nutzen und welche Beispiele es dafür gibt.