BudgetplanungBudgetverhandlungen und ihre Akteure

Die Akteure bei Budgetverhandlungen

Im Prozess der Budgetplanung spielen mehrere Akteure eine wichtige Rolle. Sie beeinflussen maßgeblich die Budgets für die einzelnen Bereiche und weisen die Ressourcen zu. Sie legen damit fest, welche Aktionen ein Unternehmen tatsächlich ausführt oder ausführen kann und soll. Sie vertreten aber auch unterschiedliche Interessen, die sich nicht immer mit den Interessen des Unternehmens decken müssen.

Die Akteure und ihre Aufgaben im Prozess der Budgetplanung, des Verhandelns und der Festlegung des Budgets sind:

Entscheider über das Budget

Sie verfügen über die Ressourcen und entscheiden, welchen Anteil die ihnen untergeordneten Einheiten davon jeweils erhalten. Die Aufgabe der Entscheider ist sicherzustellen, dass jede Einheit, die ihr zur Verfügung gestellten Ressourcen dazu nutzt, die übergeordneten Ziele zu erreichen, und dabei kein Geld verschwendet wird. Sind die Entscheider der Meinung, dass einzelne Aktionen nicht zur Zielerreichung beitragen, können diese Aktionen wie ihre dazu gehörenden Budgets gestrichen oder reduziert werden.

Antragsteller und Empfänger des Budgets

Sie entwickeln Aktionspläne für ihren Verantwortungsbereich, ermitteln wahrscheinliche Kosten und Auszahlungen und leiten daraus ihren Ressourcenbedarf und das erforderliche Budget ab. Sie stellen diesen Bedarf den Entscheidern vor und begründen ihn. Ihre Aufgabe besteht darin, den Zweck der Aktionen und die Notwendigkeit des Budgets schlüssig zu erklären und die Entscheider zu überzeugen. Ihr Ziel ist, das geforderte Budget zugewiesen zu bekommen.

Konkurrenten

Wenn die Ressourcen und Mittel in einem Unternehmen knapp sind, kann nicht unbedingt jeder Empfänger das geforderte oder erwartete Budget erhalten. Es wird gestrichen, wenn die Konkurrenten ihren Bedarf als dringlicher, wichtiger oder rentabler darstellen und wenn sie belegen, dass sie damit mehr für die Zielerreichung tun.

Im Allgemeinen ist die Geschäftsleitung oder der Vorstand die höchste Entscheidungsebene für die Budgetvergabe; in einigen Fällen sind auch sie von Beiräten oder Aufsichtsräten abhängig. Die Bereichs- oder Abteilungsleiter sind dann die Budgetempfänger. Wenn sie ihrerseits ihr Budget weiter aufteilen und verteilen wollen, schlüpfen sie in die Rolle der Entscheider; Gruppenleiter, Teamleiter oder Projektleiter sind dann die Empfänger.

Budgetverantwortung und Entscheidungskompetenz müssen zueinander passen

Es ist immer darauf zu achten, dass in einer Organisationseinheit die Budgetverantwortung und die Entscheidungskompetenz übereinstimmen. Nur die Person, die die Budgetverantwortung trägt, darf auch über die damit verbundenen Maßnahmen und Ausgaben entscheiden. Andere Personen dürfen nichts von diesem Budget für andere Zwecke nutzen.

Ziele der Antragsteller bei Budgetverhandlungen

Ziel der Budgetempfänger im Aushandlungsprozess ist es, dass sie alle notwendigen Ressourcen erhalten, um die von ihnen geplanten Aktivitäten und die notwendigen Aufgaben auch durchzuführen. Das können beispielsweise sein:

- Der Betriebsleiter will moderne Maschinen beschaffen, um Durchlaufzeiten zu reduzieren, die Flexibilität in seiner Fertigung zu erhöhen oder Qualitätsmängel zu beseitigen.

- Die Marketingleiterin will mehr Werbung treiben, um das Image des Unternehmens zu verbessern.

- Der Vertriebsleiter will mehr Mitarbeiterinnen und Mitarbeiter im Außendienst einstellen und einsetzen, um den Absatz der Produkte anzukurbeln.

- Die EDV-Leiterin will neue Software einführen, um die Datensicherheit im Unternehmen zu verbessern.

- Der Personalleiter will eine Reduzierung seines Budgets für Weiterbildung vermeiden, um nicht Mitarbeitende im Schulungsbereich entlassen zu müssen.

Personalentlassungen wegen Budgetkürzungen sind in allen Unternehmen besonders gefürchtet. Deshalb wollen die Verantwortlichen das in jedem Fall vermeiden. Oft ist das Budget ein Statussymbol. Wer nach der Budgetverhandlung weniger hat als im Vorjahr, gilt als Verlierer. Deshalb ist es ein weiteres Ziel, das bisherige Budget in jedem Fall wieder zu bekommen.

So wird die Budgetplanung in vielen Unternehmen zu einem heiklen politischen Prozess. Es wird gerungen und gefochten, getrickst und getäuscht, gedroht und beschwichtigt – meistens mit dem Ziel, ein möglichst hohes Budget für seinen Bereich herauszuschlagen. Denn das ist oft ein Zeichen von Macht, Status und Renommee im Unternehmen.

Wie Sie Budgetverhandlungen führen

Als gute Führungskraft bereitet Sie sich darauf vor, wenn es um Budgets und mehr Ressourcen für das eigene Team geht. Dabei sind folgende Punkte wichtig:

- Erläutern Sie, dass die benötigten Ressourcen (Personal, Technik, Geld) eine strategische Investition für das Unternehmen sind.

- Stellen Sie dazu den Bezug her zur Vision des Unternehmens, zu den Zielen und zur Unternehmensstrategie.

- Verdeutlichen Sie dies anhand von Zahlen und Fakten: Ihr benötigtes Investment in Euro und der Effekt auf wichtige Ziele: X Prozent mehr bei ...

- Erklären Sie auch, welche (negativen) Folgen es hat, wenn Sie die benötigten Ressourcen nicht bekommen.

Beispiel zur Formulierung Ihres Ressourcenbedarfs:

Wir benötigen im kommenden Jahr zwei zusätzliche Stellen für die IT-Betreuung. Das sind eine Investition von 150.000 EUR pro Jahr. Damit reduzieren wir die langen Wartezeiten, wenn ein Arbeitsplatzrechner nicht mehr funktioniert. Die Kolleginnen und Kollegen können spätestens nach einer Stunde wieder arbeiten. Ohne das zusätzliche Personal beträgt die Wartezeit vier Stunden. ...

Ziel der Entscheider bei Budgetverhandlungen

Aus Sicht des Unternehmens geht es bei Budgetverhandlungen darum, knappe Ressourcen dort einzusetzen, wo sie am meisten Erfolg bringen. Dazu muss klar sein, was Erfolg bedeutet. Normalerweise ist das Unternehmen erfolgreich, wenn die Unternehmensziele erreicht werden und die Strategie aufgeht.

Deshalb wird die Geschäftsleitung als Entscheidungsgremium über die Budgets darauf achten, dass die Budgetempfänger die Ziele im Blick haben und die geplanten Maßnahmen zur Zielerreichung beitragen. Wer das plausibel erläutert und belegt, hat die größten Chancen, das beantragte Budget zu bekommen.

Analysieren Sie den Ablauf der Budgetverhandlungen in Ihrem Unternehmen:

- Wer sind die Akteure?

- Welche Interessen vertreten sie bei der Budgetverhandlung?

- Was sind ihre Ziele?

- Welche Rollen und Aufgaben nehmen die Akteure dabei wahr?

- Wodurch sind sie bei der Budgetplanung erfolgreich?

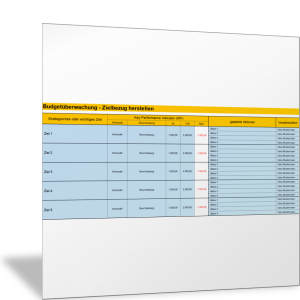

Halten Sie mit der folgenden Vorlage fest, welche Ziele Sie verfolgen und stellen Sie den Zusammenhang zu Ihrer Budgetplanung her. Benennen Sie dazu, wie Sie die Zielerreichung messen (Key Performance Indicator), welche Ziel- und Soll-Werte Sie vorgeben und durch welche Maßnahmen und welche Budgets Sie die Ziele besser erreichen und die Leistungskennzahl verbessern wollen. Damit machen Sie sichtbar, warum und wofür das Budget tatsächlich sinnvoll gebraucht wird.

Der Wettbewerb um Budgets, der Prozess der Budgetverhandlung, aber auch die Methode der Budgetplanung bergen einige Probleme. Sie können dazu führen, dass knappe Mittel an der falschen Stelle im Unternehmen eingesetzt werden. Welche Probleme und Schwachstellen es bei der Budgetplanung geben kann, erfahren Sie im folgenden Abschnitt dieses Handbuch-Kapitels.