ProzesskostenrechnungProzesse beschreiben und Treiber für Prozesskosten ermitteln

Tätigkeiten im Prozess analysieren

Ausgangspunkt der Prozesskostenrechnung sind die Tätigkeiten und Aktivitäten, die sich aus den Aufgaben einzelner Mitarbeiterinnen und Mitarbeiter oder aus der Stellenbeschreibung ergeben. Sie müssen für die Prozesskostenrechnung genau analysiert werden.

Jede Tätigkeit hat Eingangs- und Ausgangsgrößen, die sie charakterisieren. Die Eingangsgrößen sind bestimmte Ereignisse oder Ergebnisse vorgelagerter Prozesse. Die Ausgangsgröße ist das Ergebnis, das mit der Tätigkeit erreicht wird.

Beispielsweise in der Form: Wenn Ereignis A eintritt, startet der Prozessschritt mit dieser Tätigkeit. Wenn Ergebnis B erzielt wurde, ist diese Tätigkeit beendet – und der nächste Prozessschritt beginnt.

Beispiele: Wie Sie Tätigkeiten bezeichnen

Die Tätigkeiten werden meistens mit einem Substantiv und einem Verb bezeichnet. Beispiele für Tätigkeiten aus dem Bereich der Auftragsbearbeitung sind:

- Anfragen von Kunden bearbeiten

- Angebote erstellen

- Angebote nachfassen

- Informationen an Kunden senden

- Auftrag entgegennehmen und einplanen

- Produkt- oder Projekt-Stückliste erstellen

Die Beschreibung der ersten Tätigkeit kann dann lauten: Wenn eine Kundenanfrage (Eingangsereignis) per E-Mail eingeht, wird diese geprüft und ein Angebot erstellt. Der Kunde erhält per E-Mail ein Angebot (Ausgangsereignis).

Messgrößen für Umfang oder Dauer der Tätigkeiten

Einige der Ereignisse und Ergebnisse, die mit solchen Tätigkeiten verbunden sind, lassen sich quantitativ darstellen. Denn sie drücken sich in einem messbaren oder zählbaren Sachverhalt aus. Sie bestimmen, wie oft die entsprechende Tätigkeit durchgeführt wird, wie umfangreich sie ist oder wie lange sie dauert.

Diese messbaren Sachverhalte werden auch als Messgröße bezeichnet. Beispiele für solche messbaren Größen sind:

- Anzahl der Kundenanfragen (pro Monat)

- Anzahl der erstellten Angebote (pro Monat)

- Anzahl der Angebotspositionen (pro Angebot)

- Anzahl der Positionen in einer Produkt-Stückliste

Diese Messgrößen sind entscheidend dafür, wie aufwendig die Tätigkeit ist, wie lange sie im Einzelnen dauert und wie hoch die Kosten für diese Art von Tätigkeit insgesamt sind.

Beispiel: Je mehr Kundenanfragen pro Monat eingehen, desto höher ist der gesamte Aufwand für die Bearbeitung von Kundenanfragen in diesem Monat.

Für die Kapazitätsplanung im Prozess müssen Sie die Höhe der jeweiligen Messgröße für Tätigkeiten planen oder schätzen. Daraus leitet sich dann ein Teil der anfallenden Kosten oder Kostenarten ab.

Wie viele Personen im Team Kundenbearbeitung tätig sind, hängt davon ab, mit wie vielen Kundenanfragen (pro Monat) Sie rechnen. Steigt diese Zahl, dann brauchen Sie mehr Personal – und umgekehrt. Entsprechend steigen oder fallen die Personalkosten.

Tätigkeiten zu Teilprozessen zusammenführen

In einem Teilprozess werden mehrere Tätigkeiten zusammengefasst, die sich aufeinander beziehen und einem logischen Ablauf folgen. Der Teilprozess ist charakterisiert durch Ressourcen, die er nutzt, Qualitätsmerkmale, Bearbeitungs- oder Durchlaufzeiten und das Ergebnis – der Output –, das er produziert.

Spezifische Messgrößen können das Ausmaß, den Umfang oder die Dauer für einen Teilprozess bestimmen. Die oben genannten Tätigkeiten können beispielsweise den Teilprozess „Anfragen von Kunden bearbeiten“ beschreiben. Eine wichtige Messgröße wäre in diesem Fall die Anzahl der Kundenanfragen (zum Beispiel pro Monat).

Diese messbare Größe ist wichtiger Indikator für den Aufwand und für die Höhe der Kosten, die der Teilprozess verursacht. Ihre Messung ist Voraussetzung, um die Prozesskosten zu berechnen.

Detaillierungsgrad beachten

Welche Teilprozesse und Tätigkeiten im Rahmen der Prozesskostenrechnung betrachtet werden, hängt von der gewünschten Eindringtiefe und dem gewünschten Detaillierungsgrad ab. Deshalb werden meist nicht einzelne Tätigkeiten und ihre Messgrößen erfasst, sondern Teilprozesse, die aus mehreren Tätigkeiten bestehen.

Oft ergibt sich aus der Analyse aller Tätigkeiten eines Teilprozesses eine Messgröße, aus der sich der Aufwand und die Kosten des Teilprozesses ableiten lassen. Sobald sie ermittelt ist, braucht es keine weitere Detaillierung.

Eine zu feine und differenzierte Analyse wäre mit einem erheblichen Aufwand für die Recherche, Datenzusammenstellung und Analyse verbunden. Gleichwohl sollte der Teilprozess so genau beschrieben werden, dass Gestaltungs- und Optimierungspotenziale sichtbar werden und damit anschließend Maßnahmen dort ansetzen können, um den Prozess zu verbessern.

Leistungsmengeninduzierte und leistungsmengenneutrale Teilprozesse

Für die Prozesskostenrechnung ist es wichtig, Tätigkeiten oder Teilprozesse und ihre Messgrößen so zu analysieren, dass sich unterscheiden lassen:

Leistungsmengeninduzierte (lmi), Tätigkeiten oder Teilprozesse

Das sind alle Tätigkeiten oder Teilprozesse, die direkt abhängig sind von der jeweiligen Messgröße der Tätigkeiten oder Teilprozesse, die im vorigen Schritt ja identifiziert wurde. Sie ist ein Messwert für die Leistungsmenge. Meist werden die leistungsmengeninduzierten Tätigkeiten oder Teilprozesse immer wieder in der gleichen Weise durchgeführt, sie sind repetitiv.

Leistungsmengenneutrale (lmn) Tätigkeiten oder Teilprozesse

Das sind alle Tätigkeiten oder Teilprozesse, die unabhängig sind von der jeweiligen Messgröße der Tätigkeiten oder Teilprozesse; sie verhalten sich neutral zur Leistungsmenge.

Die Leistungsmenge ist dabei das, was der Teilprozess produziert und wofür er da ist, also der Arbeitsumfang oder die Zahl der Prozessergebnisse (Output). Davon kann der Teilprozess mehr oder weniger herstellen, je nach Bedarf.

Ein Beispiel für Leistungsmengen des Teilprozesses Angebotsbearbeitung sind Angebote, die an Interessenten gesendet werden, wenn diese danach fragen. Je mehr Kundenanfragen, desto mehr Leistungsmenge – also leistungsmengeninduziert.

Andere Tätigkeiten oder Teilprozesse sind unabhängig davon, wie viel Leistungsmenge hergestellt wird. Beispiel sind regelmäßige Teambesprechungen oder administrative Aufgaben – also leistungsmengenneutral.

Die Kostentreiber der Teilprozesse

Mit den Tätigkeiten in den Teilprozessen werden Ressourcen verbraucht. Das kann beispielsweise die Arbeitszeit von Mitarbeitenden, Material oder die Abnutzung von Maschinen und anderen Betriebsmitteln sein. Alle diese Ressourcen kosten Geld. Der Verbrauch verursacht also Kosten.

Wenn die Arbeitszeit eines Mitarbeiters die Ressource ist, dann kann der Ressourcenverbrauch als Anteil an den Personalkosten (pro Monat) angegeben werden.

Messgrößen, die direkt beeinflussen, wie hoch der Ressourcenverbrauch und damit Aufwand und Kosten sind, werden als Kostentreiber (Cost Driver) bezeichnet. Sie legen fest, wie oft, in welcher Art oder mit wie viel Zeitaufwand die Tätigkeit und der Teilprozess durchgeführt werden müssen.

Je größer die Messgröße für einen Kostentreiber ist, desto mehr Ressourcen werden benötigt und desto mehr Kosten entstehen durch diesen Teilprozess. Der Aufwand für den Teilprozess steigt also unmittelbar mit dem Kostentreiber und der Höhe seiner Messgröße.

Die Messgröße für den Kostentreiber und die Messgröße für die Leistungsmenge eines Teilprozesses hängen miteinander zusammen. Im einen Fall schaut man auf den Output (Leistung) und im anderen auf den Input (Kosten).

Beispiel: Messgröße für die Leistungsmenge im Teilprozess „Kundenanfragen bearbeiten“ sind die erstellten Angebote. Der Kostentreiber ist die Zahl der Anfragen nach einem Angebot.

Unterschiede zu variablen und fixen Kosten

Der Verdacht liegt nahe, dass die leistungsmengeninduzierten Teilprozesse zu variablen und die leistungsmengenneutralen Teilprozesse zu fixen Kosten führen. Bei der Prozesskostenrechnung geht es aber darum, innerhalb der fixen oder Gemeinkosten genau die Kosten zu identifizieren, die doch nicht fix, sondern abhängig sind von einer Leistungsmenge und von den identifizierten Kostentreibern.

Beispiele für Kostentreiber

Jeder Teilprozess hat seine spezifischen Kostentreiber, die Sie in jedem Einzelfall für die Prozesskostenrechnung benötigen und über die Messgröße ermitteln müssen. Beispiele für Kostentreiber sind:

- Anzahl der Bestellungen im Teilprozess „Bestellungen bearbeiten“

- Anzahl Schulungstage für den Teilprozess „Schulungen planen“

- Anzahl Firmenfahrzeuge für den Teilprozess „Leasing-Verträge verwalten“

- Anzahl Kundenreklamationen für den Teilprozess „Beschwerden bearbeiten“

Für einen Teilprozess kann es mehrere Kostentreiber geben. Je besser diese analysiert und hinterfragt werden, desto mehr Transparenz und Kostenbewusstsein entsteht.

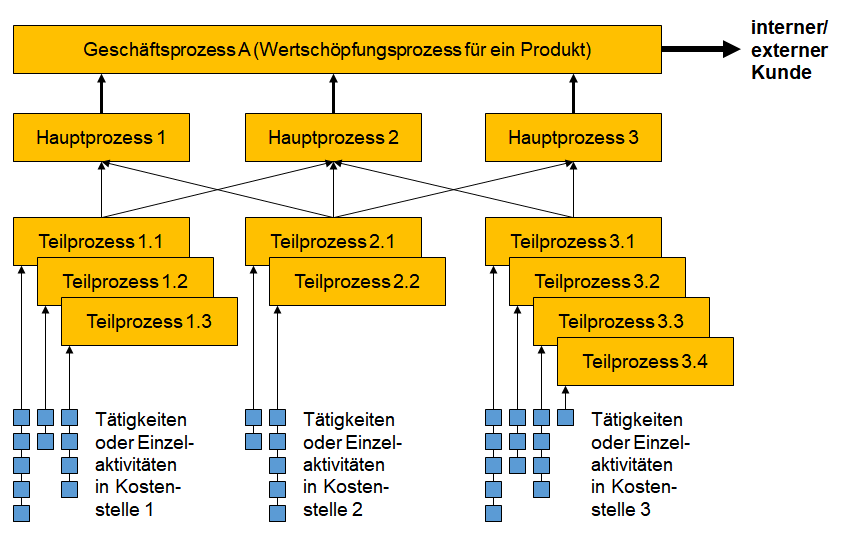

Hauptprozesse und ihre Teilprozesse

Auf einer weiteren, übergeordneten Ebene werden mehrere Teilprozesse zu Hauptprozessen zusammengeführt. Die Hauptprozesse beschreiben für das Unternehmen zentrale und zusammengehörende Abläufe, in die mehrere Kostenstellen eingebunden sein können. Beispiele für Hauptprozesse sind:

- Lieferanten betreuen

- Bestellungen abwickeln

- neue Kundengruppen erschließen

- Beschwerden managen

Manchmal werden die Hauptprozesse noch einmal den Geschäftsprozessen untergeordnet. Wichtig ist, dass es im Unternehmen eine Prozess-Hierarchie gibt, die im Rahmen der Prozesskostenrechnung genau beleuchtet wird. Wie viele Ebenen dabei unterschieden werden, ist eine Frage der Komplexität der Prozesse, der Größe des Bereichs oder des Unternehmens und des gewünschten Detaillierungsgrades.

Die folgende Abbildung zeigt, wie die einzelnen Tätigkeiten an einer Stelle zu Teilprozessen verdichtet werden und diese wiederum zu Hauptprozessen und Geschäftsprozessen. Damit ist eine Prozess-Hierarchie beschrieben, mit der sich die anfallenden Kosten in den einzelnen Teilen ermitteln und dann verdichten oder aggregieren lassen. So lassen sich am Ende die genauen Prozesskosten für das Produkt aus Geschäftsprozess A angeben.

Prozess-Hierarchie darstellen

Entwickeln Sie für den von Ihnen ausgewählten Anwendungsbereich der Prozesskostenrechnung eine Prozess-Hierarchie. Klären Sie dazu, welche Eindringtiefe und welchen Detaillierungsgrad Sie benötigen, um die zuvor formulierten Ziele zu erreichen. Beispiele:

- Sie wollen Kosten gezielt senken: Dazu müssen Sie die Kosten für einzelne Tätigkeiten oder Teilprozesse ermitteln, die verbessert werden sollen.

- Interne oder externe Dienstleistungen sollen mit einem Verrechnungspreis richtig in Rechnung gestellt werden: Dafür genügt es, wenn Sie die Prozesskosten für die Hauptprozesse identifizieren.

- Sie wollen Prozesse optimieren und für den internen und externen Kunden verbessern: Hier müssen Sie auf Teilprozessebene wissen, wo Optimierungspotenzial besteht.

Tätigkeiten auf der Ebene der Teilprozesse analysieren

Analysieren Sie zunächst die für Sie relevanten Tätigkeiten auf der Ebene der Teilprozesse. Klären Sie, welche Messgrößen die Dauer und den Umfang dieser Tätigkeiten und den Ressourcenverbrauch (Material, Geräte, Maschinen, Anlagen) beeinflussen.

Beispiele sind: Anzahl der Kundenanfragen, Anzahl der Angebote, Anzahl Angebote ohne Rückmeldung nach einer Woche oder Anzahl Kunden, die weitere Informationen wünschen.

Ermitteln und benennen Sie diese Tätigkeiten und ihre Messgrößen mit der folgenden Vorlage.

Um die Messgrößen, Dauer oder Mengen exakt zu messen oder zu ermitteln, können Sie folgendes Formular nutzen. Prüfen Sie dabei, ob und wo die dafür notwendigen Daten verfügbar und wie zuverlässig sie sind.

Kostentreiber für Teilprozesse identifizieren

Stellen Sie für Ihren ausgewählten Anwendungsbereich alle Teilprozesse zusammen. Sie können sich dabei auf die zuvor analysierten Tätigkeiten stützen. Überlegen Sie, welche Messgrößen für Kostentreiber für die Teilprozesse relevant sein können.

Klären Sie insbesondere, welche Messgrößen vor allem den Ressourcenaufwand beeinflussen. Es gilt zu beachten: Je höher diese Messgröße (der Kostentreiber) ist, desto höher sind beispielsweise:

- Arbeitszeit

- Materialeinsatz

- Belegung von Maschinen

Halten Sie Ihre Ergebnisse in der folgenden Vorlage fest.

Fassen Sie die Ergebnisse der Kostenanalyse auf der Ebene der Teilprozesse schließlich für die Hauptprozesse zusammen.

Welche Kostentreiber sind entscheidend für den Ressourcenverbrauch im Hauptprozess?

Damit können Sie dann auf dieser aggregierten Ebene die Prozesskosten ermitteln.

Beschreiben Sie die Hauptprozesse und die Kostentreiber für Ihren Anwendungsbereich mithilfe der folgenden Vorlage.

Fassen Sie die Ergebnisse der Prozess- und Kostenanalyse in einem Bild übersichtlich zusammen. Dabei können Sie sich an folgender Vorlage orientieren.