Stakeholder erkennen und analysierenWas sind Stakeholder und was bedeutet der Stakeholder-Ansatz?

Was ist ein Stakeholder?

Mit Stakeholder (auf Deutsch: Anspruchsgruppen) werden alle Personen, Gruppen oder Institutionen bezeichnet, die von den Aktivitäten eines Unternehmens direkt oder indirekt betroffen sind oder die ein Interesse an diesen Aktivitäten haben. Die Stakeholder versuchen, auf das Unternehmen Einfluss zu nehmen.

Nach dem Stakeholder-Ansatz oder Stakeholder-Modell sollen Unternehmen ihre Stakeholder und deren Erwartungen und Anforderungen kennen und berücksichtigen.

Die Unternehmensleitung und das Management sind gefordert, den Zweck, die Ziele und die Strategie ihres Unternehmens so auszurichten, dass die Interessen, Erwartungen und Ansprüche der wichtigen und einflussreichen Stakeholder erfüllt werden. Dazu wird ein Stakeholder-Konzept entwickelt und im Rahmen des Stakeholder-Managements umgesetzt.

Beachtet ein Unternehmen seine Stakeholder nicht, setzt es sich großen Risiken aus.

Beispiele für Stakeholder

Diese Personen, Gruppen oder Institutionen können Stakeholder für ein Unternehmen sein:

- Kunden

- Mitarbeiterinnen und Mitarbeiter

- Handelspartner

- Lieferanten

- Öffentlichkeit (am Standort des Unternehmens oder im weiteren Umfeld)

- Administration (öffentliche Verwaltung)

- Gesetzgeber

- Politik

- Verbände (Verbraucherschutz)

- Vereine, Vereinigungen

- Banken und andere Kapitalgeber

- Eigentümer

Welche Bedeutung haben Stakeholder für ein Unternehmen?

Stakeholder üben auf Unternehmen Einfluss aus. Sie verfolgen jeweils eigene Interessen und treten dementsprechend gegenüber dem Unternehmen auf oder treten an das Unternehmen heran. Stakeholder können auch selbst von den Aktivitäten des Unternehmens beeinflusst werden oder positiv oder negativ betroffen sein.

Sie versuchen, die Handlungen eines Unternehmens und des Managements zu beeinflussen, indem sie ihre Erwartungen äußern oder Ansprüche erheben. Ob die Ansprüche und Erwartungen der Stakeholder gerechtfertigt sind oder nicht – das Unternehmen wird entsprechend agieren oder reagieren müssen.

Es gibt viele Institutionen oder Personen, die Erwartungen an ein Unternehmen haben – oft auch gegensätzliche. Das Unternehmen und sein Management sollten deshalb wissen,

- wer genau diese Institutionen und Personen sind,

- welche Interessen sie verfolgen

- welche Erwartungen und Anforderungen sie haben und

- wie wichtig sie für den Erfolg des Unternehmens sind.

Was umfasst der Stakeholder-Ansatz oder das Stakeholder-Modell?

Der Stakeholder-Ansatz oder das Stakeholder-Modell sind Elemente des strategischen Managements. Sie umfassen alle Aktivitäten und Maßnahmen eines Unternehmens, um die Stakeholder und ihre Ansprüche zu identifizieren, zu bewerten und in angemessener Form zu erfüllen.

In einem Stakeholder-Konzept, das diese Aktivitäten und Maßnahmen beschreibt, befasst sich ein Unternehmen mit Fragen wie:

- Wie verhält sich das Unternehmen gegenüber den Kunden und wie verhalten sich diese gegenüber dem Unternehmen?

- Welche Erwartungen haben Mitarbeitende und potenzielle Bewerber und wie gehen das Unternehmen und seine Führungskräfte damit um?

- Welche Anforderungen haben staatliche Einrichtungen und sonstige Verwaltungsorgane? Welche Formen der Zusammenarbeit werden erwartet?

- Wie wird das Unternehmen von der Öffentlichkeit gesehen und bewertet? Was sagen die Menschen am Standort des Unternehmens? Was nehmen Menschen im weiteren Umfeld wahr?

- Wie berichtet die Presse über das Unternehmen? Welche Themen werden diskutiert? Wie lassen sich diese Themen steuern?

- Mit welchen anderen Unternehmen gibt es ein partnerschaftliches Verhältnis?

- Von welchen Lieferanten ist das Unternehmen in besonderer Weise abhängig? Wie geht das Unternehmen mit den damit verbundenen Risiken um?

Im Rahmen der strategischen Unternehmensführung werden solche Fragen genauer analysiert und beantwortet. Das Stakeholder-Konzept hilft dabei,

- die relevanten Stakeholder, ihre Erwartungen, ihre Interessen und ihre Einflussmöglichkeiten zu erkennen;

- die Bedeutung der Stakeholder für das Unternehmen einzuschätzen und

- damit verbundene Potenziale und Chancen sowie Gefahren und Risiken zu klären;

- mit den Erwartungen, Interessen und Anforderungen der Stakeholder so umzugehen, dass für das Unternehmen hilfreiche Einflüsse genutzt und schädliche begrenzt werden.

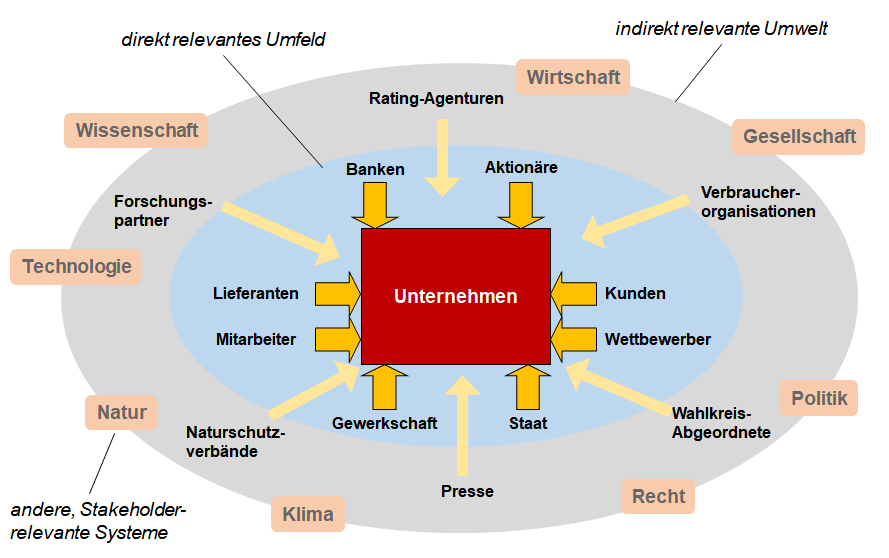

Das Stakeholder-Modell aus der System-Perspektive

Aus der System-Perspektive besagt der Stakeholder-Ansatz, dass ein Unternehmen von Kräften in seinem Umfeld beeinflusst wird. Sie bilden Rahmenbedingungen und sind Einflussfaktoren für das Unternehmen.

Es gibt vielfältige Wechselwirkungen zwischen den Stakeholdern und dem Unternehmen.

Das systemische Modell hilft, Stakeholder zu identifizieren und zu bewerten. Sie lassen sich verschiedenen anderen Systemen oder übergeordneten Bereichen zuordnen wie: Wirtschaft, Technologie, Staat, Gesellschaft, Umwelt (Natur), Recht oder Kapitalmarkt.

Die Stakeholder sind Akteure in diesen angrenzenden Systemen. Um die Verbindungen dieser unterschiedlichen Systeme und die jeweiligen Stakeholder zu identifizieren und zu analysieren, helfen Werkzeuge wie die PEST- oder PESTEL-Analyse.

Die folgende Abbildung zeigt den systemischen Zusammenhang zwischen einem Unternehmen und seinem Umfeld beispielhaft auf. Dabei werden die möglichen Stakeholder unterschieden in:

- solche aus dem direkt relevanten Umfeld, mit denen das Unternehmen regelmäßig Beziehungen pflegt;

- solche aus der indirekt relevanten Umwelt, mit denen nur bei einem konkreten Anlass eine direkte Beziehung aufgenommen wird.

Die Stakeholder aus dem direkten Umfeld werden unmittelbar und im täglichen Geschäftskontakt betreut und gepflegt. Das Management kennt diese Stakeholder meist gut und weiß, wie diese behandelt werden müssen.

Die Stakeholder aus der relevanten Umwelt werden oft übersehen, ihre Interessen und Erwartungen werden falsch bewertet oder gar nicht beachtet. Das ist riskant.

Mit dem Stakeholder-Management werden auch diese Personen, Gruppen und Institutionen regelmäßig beobachtet und ihr Einfluss bewertet.

Risiken beim Stakeholder-Management

Missachtet ein Unternehmen die Anforderungen der Stakeholder, kann das schwerwiegende Folgen haben. Beispiele dafür sind:

- Die Beschwerden der Kunden werden nicht gehört, die Kunden wandern ab und warnen vor dem Unternehmen.

- Die Produkte des Unternehmens werden bei einem Test durch eine Verbraucherschutzorganisation mit „mangelhaft” bewertet; die Verkaufszahlen gehen dadurch zurück.

- Das Unternehmen behandelt seine Beschäftigten schlecht, was das Image in der Öffentlichkeit schädigt.

- Das Unternehmen arbeitet mit Lieferanten zusammen, die (in anderen Ländern) Beschäftigte ausbeuten, Kinderarbeit zulassen oder die Umwelt schwer schädigen; es gibt zahlreiche negative Presseberichte darüber.

Die Folgen können sein: Umsatz und Cashflow brechen ein. Der Ruf des Unternehmens ist langfristig ramponiert. Wichtige Leistungs- und Know-how-Träger verlassen das Unternehmen. Das Unternehmen findet keine neuen Beschäftigten.

Besonders kritisch wird es, wenn ein Unternehmen die gesetzlichen und rechtlichen Anforderungen nicht kennt oder nicht beachtet, die es eigentlich einhalten sollte. Insbesondere dann, wenn diese Regelungen keine eindeutigen Vorgaben machen, sondern unterschiedlich interpretiert werden können.

Je nachdem, wie das Unternehmen solche rechtlichen Rahmenbedingungen aufgreift und erfüllt, kann das zu entsprechenden Reaktionen von Stakeholdern führen. Um den damit verbundenen Risiken zu entgehen, verknüpfen manche Unternehmen ihr Stakeholder-Management mit dem Corporate-Social-Responsibility-Konzept.

Stakeholder-Ansatz und Corporate Social Responsibility (CSR)

Einige Unternehmen streben mit ihrem Stakeholder-Konzept an, ihrer unternehmerischen Verantwortung gegenüber Menschen und der natürlichen Umwelt nachzukommen.

Sie setzen sich sehr intensiv mit ethischen, ökologischen und gesellschaftlichen Anforderungen auseinander und versuchen, diese im Rahmen der Aktivitäten zur Corporate Social Responsibility (CSR) zu erfüllen.

Die dabei relevanten Stakeholder haben dann einen hohen Stellenwert für das Unternehmen und seine Aktivitäten.

Was unterscheidet Stakeholder von Shareholdern?

Oft wird das Stakeholder-Konzept als Alternative zum sogenannten Shareholder-Value-Konzept dargestellt. Beide Konzepte befassen sich mit der Frage: Welche Interessen sollte ein Unternehmen vor allem berücksichtigen und welche Ziele sollte es entsprechend verfolgen?

Die Antworten auf diese Frage fallen beim Stakeholder-Konzept anders aus als beim Shareholder-Konzept.

Interessen und Ziele beim Shareholder-Konzept

Ein Unternehmen sollte sich vor allem oder sogar ausschließlich um die Erwartungen und Interessen der Eigentümer, Anteilseigner oder Kapitalgeber (Shareholder) kümmern und den Unternehmenswert für diese steigern.

Stakeholder werden nur insofern beachtet, als keine schädlichen Einflüsse direkt oder indirekt auf die Shareholder-Ziele von ihnen ausgehen.

Interessen und Ziele beim Stakeholder-Konzept

Das Unternehmen berücksichtigt die Interessen vieler unterschiedlicher Personen, Institutionen und Gruppen und erfüllt (bis zu einem gewissen Grad) auch deren Anforderungen.

Gegebenenfalls werden die Anforderungen auch dann erfüllt, wenn dadurch Umsatz und Gewinn des Unternehmens zurückgehen, die Interessen der Shareholder also nicht an erster Stelle stehen.

Wie Sie Stakeholder-Management betreiben

Wichtig für Ihr Unternehmen ist es, die relevanten Stakeholder zu kennen und deren Erwartungen, Interessen und Anforderungen zu analysieren.

Sie müssen wissen, welche Potenziale und Chancen einerseits sowie Gefahren und Risiken andererseits für Ihr Unternehmen damit verbunden sein können, dass die Stakeholder Einfluss auf Ihr Unternehmen, Ihren Markt oder die Rahmenbedingungen ausüben.

Daraus lassen sich dann Handlungen und Maßnahmen ableiten, um die Stakeholder zu befriedigen, soweit Ihr Unternehmen daraus einen direkten oder indirekten Vorteil ziehen kann.

Beantworten Sie:

- Welche Stakeholder oder Anspruchsgruppen sind für Ihr Unternehmen relevant?

- Wie gehen Sie bislang mit den jeweiligen Erwartungen, Interessen und Ansprüchen der Stakeholder um?

- Wo sind bereits Probleme mit Stakeholdern entstanden?

- Wie ist Ihr Unternehmen damit umgegangen?

- Welche Potenziale und Chancen ermöglichen die Stakeholder?

- Welche Gefahren und Risiken drohen vonseiten der Stakeholder?

Nutzen Sie die folgende Vorlage, um Ihre Stakeholder und deren Erwartungen, Interessen und Ansprüche zu beschreiben.

Nutzen Sie das systemische Stakeholder-Modell, um zu erkennen, aus welchen Bereichen Stakeholder stammen können.

Führen Sie auch eine sogenannte PEST- oder PESTEL-Analyse durch.