Profit-Center einrichtenAufbau und Organisationsstruktur des Profit-Centers

- Was ist ein Profit-Center?

- Welche Vorteile bietet ein Profit-Center?

- Ziele einer Profit-Center-Organisation

- Wie ist ein Profit-Center strukturiert und aufgebaut?

- Wer ist Kunde eines Profit-Centers?

- Worauf wird ein Profit-Center ausgerichtet? Beispiele

- Steuerung des Profit-Centers

- Mit Vorlage im Praxisteil

Was ist ein Profit-Center?

Ein Profit-Center ist eine Organisationseinheit im Unternehmen. Es wird am Gewinn und Profit gemessen, den es erzielt, und kann dafür in einem vorgegebenem Rahmen selbstständig agieren. Zur Steuerung und Koordination von Profit-Centern werden Umsatz und Kosten ermittelt und daraus der Gewinn berechnet.

Das Profit-Center-Konzept ist eine Organisationsform für Unternehmen, die flexibler und kundenorientierter sein wollen und die dazu unternehmerische Entscheidungen dezentralisieren. Je nach Verantwortungsbereich und Entscheidungsbefugnissen unterscheidet man weitere sogenannte Center-Konzepte: Cost-Center, Revenue-Center oder Investment-Center.

Welche Vorteile bietet ein Profit-Center?

Wenn Unternehmen groß, unflexibel und starr werden, dann greifen sie auf das Organisationskonzept Profit-Center zurück. Sie wollen damit kleine, marktorientierte und schlagkräftige Einheiten schaffen und Flexibilität zurückgewinnen. Sie schaffen Unternehmen im Unternehmen.

In großen Unternehmen gibt es unterschiedliche Fachbereiche und Funktionen – und damit auch vielfältige Ziele und Interessen. Meistens hat jede Abteilung ihre eigenen Ziele, die nicht immer zu den Zielen anderer Abteilungen oder zum Unternehmen insgesamt passen müssen. Bis alles aufeinander abgestimmt ist, braucht es Zeit. Das macht die großen Unternehmen schwerfällig.

Sind einzelne Einheiten als Profit-Center organisiert, dann haben diese ein klares Ziel: Gewinn und Profit erzielen. Denn daran werden diese Einheiten und ihre Führungskräfte von der Unternehmensleitung gemessen und bewertet.

Da Gewinn durch den Verkauf von Leistungen an Kunden und damit aus dem Umsatz erzielt wird, sind Profit-Center stärker auf ihre Kunden ausgerichtet, sie pflegen ihre Kundenorientierung. Außerdem sind sie bestrebt, die Kosten niedrig zu halten. Die Profit-Center-Leitung agiert also wie ein Unternehmen im Wettbewerb – und trägt als solche zum Erfolg des gesamten Unternehmens bei.

Ziele einer Profit-Center-Organisation

Unternehmen, die eine Profit-Center-Organisation wählen, wollen damit mehr Gewinn und Profit erzielen. Sie gehen davon aus, dass dies besser möglich ist, wenn sie kleine, selbstständige, flexible und vor allem kundenorientierte Einheiten zusammenstellen. Diese Einheiten sollen Folgendes leisten und ermöglichen:

- Bessere Ausrichtung auf interne oder externe Kunden.

- Klare Fokussierung auf einzelne, wertschaffende Bereiche.

- Mehr Freiräume und Verantwortung für die Mitarbeitenden auf der operativen Ebene; denn diese wissen besser, was für die Kunden wichtig ist und wo sich Kosten sparen lassen.

- Stärkere Mitarbeitermotivation; denn die Mitarbeitenden erkennen, dass ihre Aktionen und ihr Handeln unmittelbar zum Erfolg ihres Profit-Centers beitragen.

- Mehr Flexibilität in der Erfüllung der Kundenwünsche.

- Bessere Möglichkeiten, die Rentabilität einzelner Bereiche zu ermitteln und zu verbessern, weil die Kostenzuordnung im Profit-Center klarer geregelt ist.

- Gemeinkosten werden verursachergerecht auf wertschaffende Bereiche verteilt; diese Bereiche sind dann bestrebt, diese Gemeinkosten zu senken, sie haben dafür mehr Möglichkeiten.

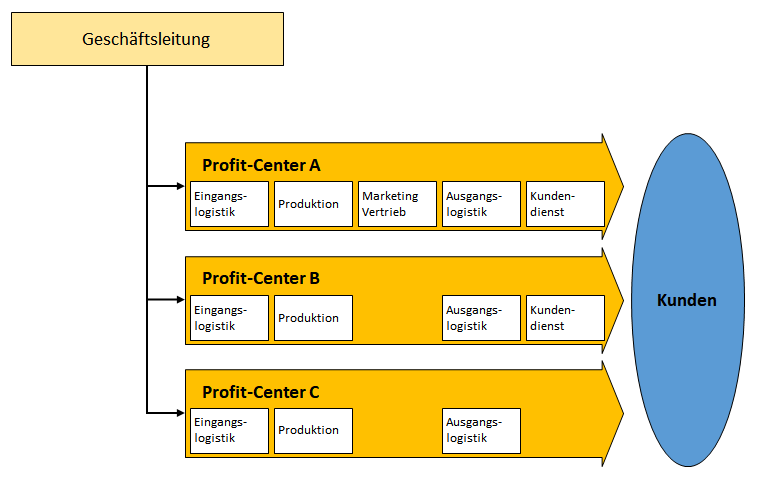

Wie ist ein Profit-Center strukturiert und aufgebaut?

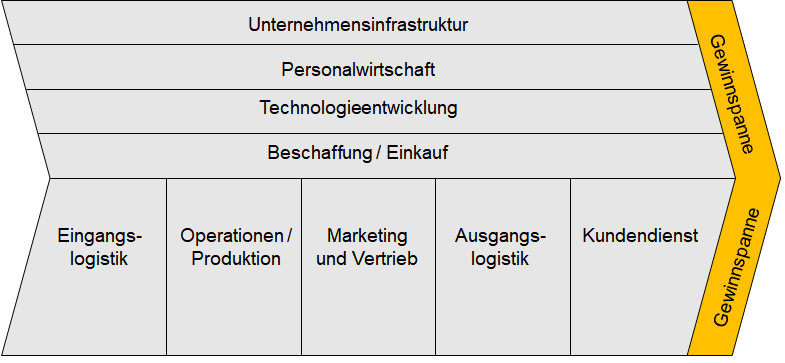

Der Prozess ist für Profit-Center das Struktur gebende Element. Der Prozess ist auf das Objekt und das Ziel des Profit-Centers ausgerichtet. Deshalb sind Profit-Center meistens nach dem Konzept der Prozessorganisation strukturiert.

Alle Funktionen, die bei einem wertschaffenden Prozess (Hauptprozess oder Kernprozess im Unternehmen) notwendig sind, werden in einem Profit-Center zusammengefasst. Im Allgemeinen sind das:

- Logistik

- Produktion

- Marketing

- Vertrieb

- Kundenservice

Das sind wichtige Kernfunktionen eines Unternehmens, wie sie auch im klassischen Unternehmensprozessmodell nach Michael E. Porter und in der folgenden Abbildung dargestellt sind.

Nicht immer sind alle Kernfunktionen eines Unternehmens in einem Profit-Center notwendig und zusammengeführt. Je nachdem, wofür das Profit-Center da ist und welche Aufgaben notwendig sind, können einzelne Funktionen auch außerhalb des Profit-Centers organisiert werden oder ganz entfallen.

So lässt sich die Grundstruktur eines Unternehmens, das nach dem Profit-Center-Konzept organisiert ist, in unterschiedlichen Varianten wie in der folgenden Abbildung darstellen.

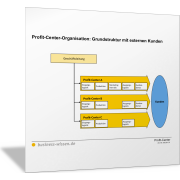

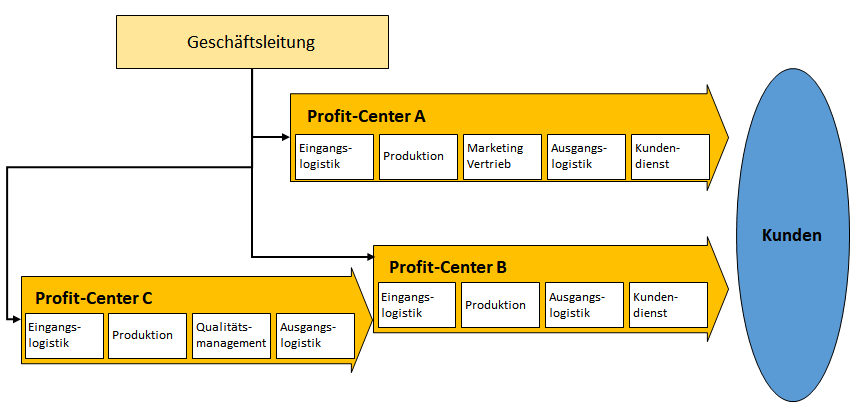

Wer ist Kunde eines Profit-Centers?

Dabei muss es nicht immer der externe Kunde oder Endkunde sein, der am Ende des Prozesses steht. Auch unternehmensinterne Bereiche können Kunden eines Profit-Centers sein. Beispiel: Die Motorenfertigung eines Automobilherstellers ist als Profit-Center organisiert.

Das Produkt „Motor“ wird an den Kunden „Endmontage“ geliefert, der zum selben Unternehmen gehört. In diesem Fall sind die Funktionen und Teilprozesse Produktion, Logistik und Qualitätsmanagement in einem Profit-Center zusammengefasst, wie in der folgenden Abbildung dargestellt.

Profit-Center als divisionale Organisationsstruktur

In der Organisationsforschung und Organisationslehre wird unter anderem zwischen der funktionalen und divisionalen Struktur einer Organisation oder eines Unternehmens unterschieden. In der funktionalen Struktur werden gleichartige Aufgaben in einer Einheit oder Abteilung zusammengefasst; also eine Abteilung für Entwicklung, eine für Logistik, eine für Produktion und so weiter.

In der divisionalen Organisationsstruktur werden unterschiedliche Aufgaben zusammengefasst, die sich alle auf ein sogenanntes Objekt beziehen. Hier spricht man auch von objektorientierter Organisation oder Spartenorganisation.

Weitere Informationen und Beispiele für diese unterschiedlichen Organisationsformen finden Sie im Beitrag zu Organigrammen.

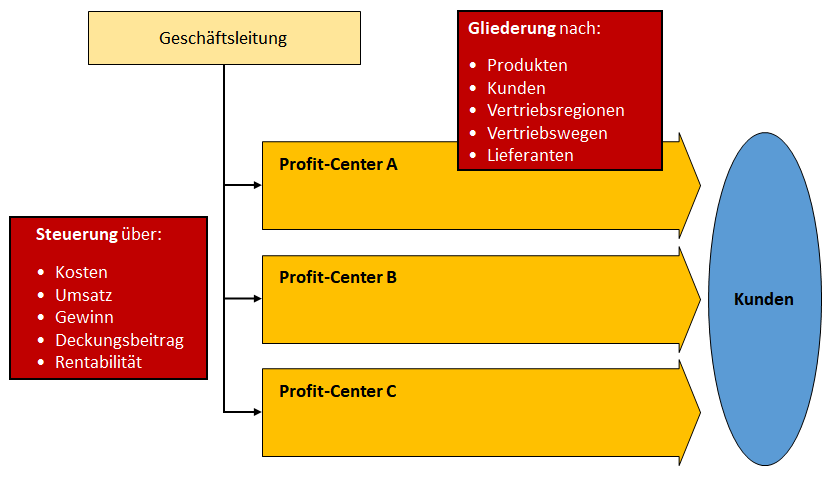

Worauf wird ein Profit-Center ausgerichtet? Beispiele

Profit-Center können auf unterschiedliche Objekte ausgerichtet werden und entsprechend gegliedert sein. Objekte können sein:

Produktgruppen oder Dienstleistungsarten

Eine Profit-Center-Einheit kümmert sich um eine spezielle Produktgruppe und kennt sich damit besonders gut aus.

Vertriebsregionen

Eine Profit-Center-Einheit kümmert sich um die Kunden in einer Region und kennt sich dort mit den regionalen und kulturellen Gegebenheiten sehr gut aus.

Vertriebswege

Eine Profit-Center-Einheit kümmert sich um spezielle Vertriebswege oder Distributionskanäle (Handel, Direktvertrieb, Online), weil sie deren Besonderheiten besonders gut kennt.

Kundengruppen

Eine Profit-Center-Einheit kümmert sich um eine spezielle Kundengruppe und kann sich so besser auf deren Wünsche und Anforderungen einstellen.

Lieferanten

Eine Profit-Center-Einheit arbeitet eng mit einzelnen, wichtigen Lieferanten zusammen, weil deren Leistungen für das Endprodukt erfolgskritisch sind.

Kompetenzen

Ein Profit-Center beherrscht besondere Technologien oder hat besondere Kompetenzen (Know-how) und stellt entsprechend spezielle Produkte oder Produktkomponenten für unternehmensinterne oder externe Kunden her oder berät seine Kunden.

Steuerung des Profit-Centers

Die Steuerung des Profit-Centers erfolgt immer nach speziellen Leistungsindikatoren, die für das jeweilige Objekt wichtig sind. Meist sind das die Leistungsindikatoren:

- Kosten

- Umsatz

- Gewinn

- Deckungsbeitrag

- Rentabilität (Profit)

Mögliche Gliederungen und die Steuerung von Profit-Centern sind in der folgenden Abbildung visualisiert.

Organisationsstruktur klären

Prüfen Sie für Ihr Unternehmen, inwiefern es bereits eine divisionale Struktur der Organisation gibt. Prüfen Sie dazu Ihr aktuelles Organigramm:

- Auf welcher Ebene des Organigramms ist eine Orientierung zu unterschiedlichen Kunden sichtbar?

- Auf welcher Ebene erfolgt eine Ausrichtung nach unterschiedlichen Produkten und Dienstleistungen?

- Auf welcher Ebene sind unterschiedliche Länder oder Regionen im Fokus?

- Welche Organisationseinheiten besitzen spezielles Know-how?

Wie würden Sie die Organisationsstruktur Ihres Unternehmens beschreiben? Welche Ziele stehen dabei im Vordergrund? Möglich sind zum Beispiel: Kundenorientierung, Rentabilität, Synergieeffekte, Präsenz vor Ort.

Möglichkeiten für die divisionale oder Spartenorganisation

Nutzen Sie die folgende Vorlage, um Ihre bestehende Organisationsstruktur abzubilden.

- Wo gibt es bereits eine divisionale oder spartenorientierte Gliederung?

- Welche Veränderungen sind aus Ihrer Sicht möglich – im Sinne der Profit-Center-Organisation?

In der Vorlage finden Sie neben den Grundstrukturen auch Beispiele für unterschiedliche Möglichkeiten zur Ausrichtung und Gliederung von Profit-Centern sowie die dann jeweils wichtigen Steuerungs- und Leistungsindikatoren.