Maschinenstundensatz berechnen

- Maschinenstundensatz für Angebotspreise berechnen

- alle Kosten einbeziehen

- mit Excel-Tool für die Berechnung

- und mit Diagramm

Um den Maschinenstundensatz mit Excel zu berechnen, ermitteln Sie im ersten Schritt, wie viele Stunden pro Jahr das Gerät produktiv Leistung erbringen kann – also für einen Kundenauftrag, ein Projekt oder andere Aufgaben eingesetzt werden kann.

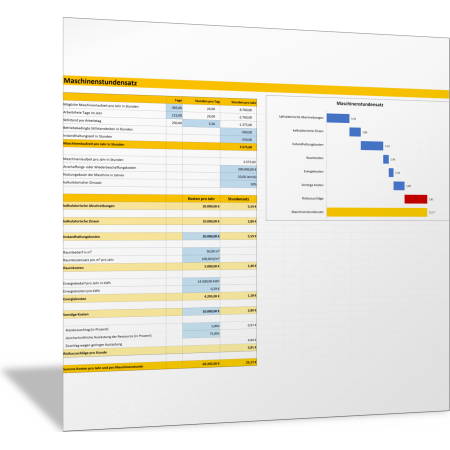

Dann werden die einzelnen Kostenarten und die Höhe der Kosten zusammengestellt, die mit der Nutzung und der Bereitstellung der Maschine verbunden sind. Das sind:

- kalkulatorische Abschreibungen aus Anschaffungskosten und Laufzeit

- kalkulatorische Zinsen aus durchschnittlich gebundenem Kapital (Hälfte der Anschaffungskosten) und kalkulatorischem Zins

- Instandhaltungskosten für externe Dienstleistungen, Wartung, Zertifizierungen, Kalibrierung, Reparatur, Umbau, Modernisierung etc. (Erfahrungs- oder Schätzwert)

- Raumkosten aus beanspruchter Fläche und kalkulatorischer Miete oder aus den Kosten, die das Gebäudemanagement intern berechnet

- Energiekosten aus Energiebedarf (gemessen) und Energiekosten pro kWh

- Sonstige Kosten; zum Beispiel für Kühlmittel, Schmiermittel, Werkzeuge

Schließlich können Sie auf den Maschinenstundensatz, der auf den geplanten Kosten oder Erfahrungswerten basiert, noch einen Risikozuschlag ergänzen. Außerdem können Sie mit der Excel-Vorlage einbeziehen, dass Ihre Maschine unter Umständen nicht zu einhundert Prozent ausgelastet wird. Auf der Grundlage einer durchschnittlichen Auftragslage oder bedingt durch Rüstzeiten bei Auftragswechsel geben Sie einen Auslastungsgrad ein.

Die einzelnen Kosten pro Stunde sind in dieser Vorlage zum Maschinenstundensatz in einem Diagramm zusammengestellt.

… mehr laden| Umfang | 1 Tabelle + Diagramm |

| Dateiformat | Microsoft Excel Datei |

| Anforderungen: | Microsoft Excel 2016 |

| Artikel-Nummer | 99.117.31 |