Preise kalkulierenDynamische Beschaffungspreise – wie Preise kalkuliert werden

- So werden Listenpreise kalkuliert

- Problem: Dynamische und stark schwankende Einkaufspreise

- Vorgehen bei der dynamischen Preiskalkulation

- Produktstruktur und Zusammensetzung der Produkte ermitteln

- Kosten für die Bestandteile eines Produkts ermitteln

- Preisveränderungen erkennen und vergleichen

- Mögliche Folgen durch dynamische Kosten und veränderliche Preise

- 3 Vorlagen im Praxisteil

So werden Listenpreise kalkuliert

Listenpreise für Produkte werden in vielen Unternehmen auf der Grundlage der Selbstkosten kalkuliert. Daraus werden dann die Preise abgeleitet, die der Vertrieb in Angeboten seinen Kunden nennt. Das gilt insbesondere im B2B-Geschäft.

Das klassische Schema zur Kalkulation der Listenpreise lautet demnach: Summiere folgende Kosten:

- Materialeinzelkosten auf der Basis der Einkaufspreise und der Beschaffungskosten

- Fertigungseinzelkosten als Kosten für die eigene Arbeitsleistung in Fertigung und Montage

- Gemeinkosten für Material und Fertigung (Kosten, die sich nicht direkt einem einzelnen Produkt zuordnen lassen, sondern mit Gemeinkostenzuschlagssätzen prozentual verteilt werden)

- Gemeinkosten für Verwaltung und Vertrieb

Dazu kommt noch ein Gewinnzuschlag und ein Zuschlag, den der Vertrieb im Verkaufsprozess für Preisverhandlungen oder Rabatte nutzen kann.

Problem: Dynamische und stark schwankende Einkaufspreise

Aus unterschiedlichen Gründen können einzelne Kosten aus dieser Standardkalkulation in kurzer Zeit stark schwanken. Beispiele dafür sind Kosten für Rohstoffe, Energie oder einzelne Bauteile wie Mikrochips.

Aufgrund von Produktionsengpässen, politischen Entwicklungen oder Naturereignissen bricht das Angebot für diese Einkaufsmaterialien ein und die Preise steigen in kürzester Zeit sprunghaft an.

Das wird für ein Unternehmen zum Problem, wenn das in der Zeit der Verkaufsverhandlung passiert:

- Der Vertrieb kalkuliert sein Produkt auf der Basis der zum Zeitpunkt X geltenden Kosten und interner Preislisten und gibt ein entsprechendes Angebot an den interessierten Kunden ab.

- Während der Kunde das Angebot prüft, steigen plötzlich die Beschaffungspreise für ein wichtiges Einkaufsmaterial so stark, dass der im Angebot kalkulierte Gewinn deutlich geschmälert wird.

- Im Extremfall würde das Unternehmen sogar Verlust machen, wenn es das Produkt zum ursprünglich angebotenen Preis verkaufen würde.

- Noch in der Phase der Angebotsverhandlung muss der Vertrieb begründen, warum er den Angebotspreis erhöhen muss.

Genau dafür braucht er ein zuverlässiges Kalkulations-Tool, das dem Vertrieb zeigt, wie sich die Einkaufspreise und andere Kosten verändert haben und welche Auswirkungen das auf den Produktpreis hat.

So kann er dem Kunden erklären, warum und in welcher Höhe sich der Angebotspreis kurzfristig ändert.

Vorgehen bei der dynamischen Preiskalkulation

Wenn der Vertrieb für einen Interessenten ein Angebot erstellt, prüft er:

- Welche einzelnen Produkte oder Komponenten will der Kunde haben?

- In welcher Ausführung oder Produktvariante braucht der Kunde das jeweilige Produkt?

- Wie hoch ist der Listenpreis für diese Produktvariante?

Mit den Antworten auf diese Fragen erstellt der Vertrieb im Angebot eine Leistungsbeschreibung der zu liefernden Produkte und Leistungen und er berechnet den Angebotspreis.

Für eine genauere Kalkulation muss analysiert werden, woraus sich der Preis für eine einzelne Produktvariante ergibt.

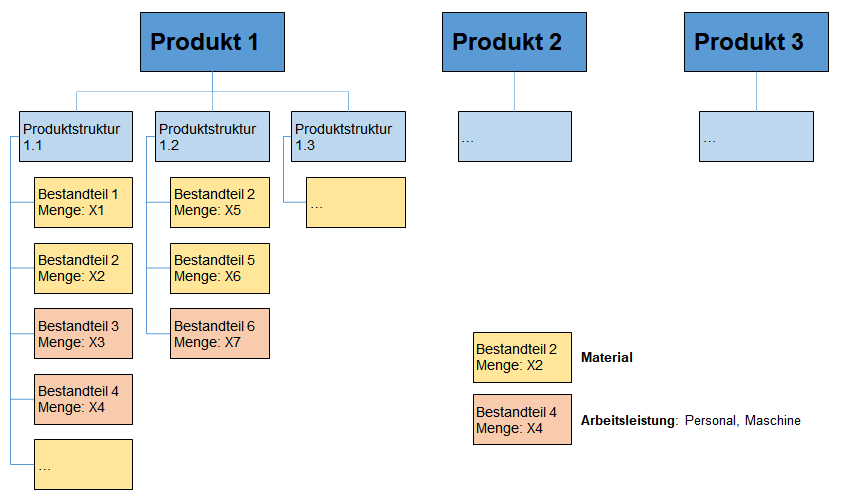

Produktstruktur und Zusammensetzung der Produkte ermitteln

Dazu wird die Struktur dieser Produktvariante genauer angeschaut. Die Produktstruktur setzt sich aus mehreren unterschiedlichen Bestandteilen zusammen:

- Materialien, Teile, Baugruppen, Komponenten etc., die in das Produkt eingehen

- Arbeitsleistung, die Mitarbeiterinnen und Mitarbeiter im Unternehmen erbringen; zum Beispiel in der Fertigung, Montage, Logistik, Qualitätsprüfung, Verpackung etc.

- Arbeitsleistung, die eingesetzte Maschinen, Anlagen und andere Geräte erbringen

Diese Zusammenhänge sind in der folgenden Abbildung dargestellt. Sie zeigt die Systematik zum Produktaufbau. Welche Materialien in eine Produktvariante eingehen, ist meist in einer Stückliste dokumentiert. Die Arbeitsleistung ist in den Arbeitsplänen dokumentiert.

Kosten für die Bestandteile eines Produkts ermitteln

Alle Bestandteile, die in ein Produkt eingehen, sind mit Kosten verbunden. Dabei wird unterschieden, ob der Bestandteil ein Material oder eine Arbeitsleistung ist.

Materialien

Für einige Materialien, die vollständig in das Produkt eingehen, lassen sich die Kosten direkt ermitteln; zum Beispiel aus den dafür bezahlten Einkaufspreisen. Das sind die Materialeinzelkosten.

Andere Materialien gehen nur teilweise in ein Produkt ein. Die genaue Berechnung des Anteils wäre sehr aufwendig; deshalb wird mit einem prozentualen Zuschlag gerechnet. Daraus ergeben sich die Materialgemeinkosten.

Arbeitsleistung

Die Arbeitsleistung ergibt sich aus der Zeit, in der für das jeweilige Produkt eine Leistung erbracht wird. Diese Zeit wird mit einem Stundensatz (Personalstundensatz oder Maschinenstundensatz) multipliziert. Daraus ergeben sich die Fertigungseinzelkosten.

Weitere benötigte Arbeitsleistungen, die sich nicht einfach dem Produkt zurechnen lassen, werden mit einem prozentualen Zuschlag hinzugerechnet. Das sind die Fertigungsgemeinkosten.

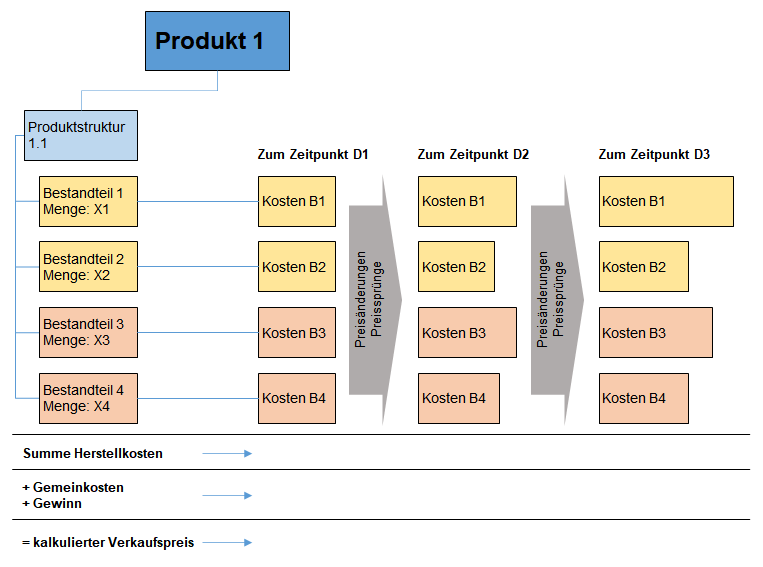

Preisveränderungen erkennen und vergleichen

Wenn sich die Kosten für einzelne Produktbestandteile in kurzer Zeit ändern können, dann müssen diese Veränderungen erkannt und bewertet werden. Der Vertrieb muss wissen, ob das Angebot mit dem Angebotspreis so noch aufrechterhalten bleiben kann.

Dazu werden die Kosten- und Preisveränderungen im Zeitverlauf verglichen.

Wenn das Angebot für den Kunden erstellt wird, gelten die Kosten zum Zeitpunkt D1. Bereits vier Wochen später, zum Zeitpunkt D2, haben sich einzelne Kosten stark erhöht, wie zum Beispiel für Bauteile von einem Lieferanten. Eventuell sind andere Bestandteil-Kosten gesunken. Diese Dynamik macht die folgende Abbildung sichtbar.

Mögliche Folgen durch dynamische Kosten und veränderliche Preise

Oft wissen Unternehmen und ihr Vertrieb, wenn einzelne Bestandteile starke Preisschwankungen haben. Es spricht sich schnell herum, wenn der Einkaufspreis für Mikrochips plötzlich auf das Vierfache steigt. Aber welche Effekte hat das für ein abgegebenes Angebot?

Mit der dynamischen Preiskalkulation wird das sichtbar. Der Vertrieb kann erkennen, ob der Gewinn geschmälert wird oder ob Preisnachlässe im Verkaufsprozess noch möglich sind. Der Vertrieb hat unter anderem folgende Möglichkeiten:

- Die Dauer der Verbindlichkeit oder Gültigkeit des Angebots wird reduziert; statt sechs Monate ist das Angebot nur noch einen Monat gültig – mit Verweis auf stark schwankende Beschaffungspreise.

- Der Vertrieb erklärt dem Kunden, welche Bestandteile der Leistung im Preis stark gestiegen sind und warum der ursprüngliche Angebotspreis nicht gehalten werden kann. Die Kunden zeigen dafür Verständnis und es kann neu verhandelt werden; zumindest dann, wenn der Kunde an einer langfristigen Zusammenarbeit interessiert ist.

- Der Vertrieb weicht auf andere Bestandteile aus. Er bietet eine andere Produktvariante oder andere Leistungskomponenten an, ohne dass der Kunde dadurch eine Leistungsminderung erfährt.

- Es wird geprüft, ob an anderer Stelle Kosteneinsparungen möglich sind. Zum Beispiel durch andere Fertigungsverfahren, Wechsel eines Lieferanten, neue Preisverhandlungen mit Lieferanten.

Damit Sie Ihre Angebots- und Produktpreise dynamisch kalkulieren können, finden Sie im Folgenden ein Excel-Tool, mit dem Sie Kosten- und Preisveränderungen sichtbar und bewertbar machen. Die mit dem Tool berechneten Kosten und Preise können Sie für Ihre Angebote und deren Anpassung sowie für Verkaufsgespräche nutzen.

Klären Sie zunächst, für welches Produkt oder welche Produkte Sie die Preise dynamisch und mit dem folgenden Excel-Tool vergleichen und bewerten wollen. Diese Produkte sind meist durch ihre Produkt-ID und die Produktbezeichnung definiert.

Preislisten für die Produktbestandteile erstellen

Grundlage für die dynamische Preiskalkulation sind die Kosten und Einkaufspreise für die Bestandteile, die in die betrachteten Produkte eingehen. Diese Preislisten mit den Kosten für die einzelnen Bestandteile werden meist im Rahmen der Warenwirtschaft erstellt und im Warenwirtschaftssystem (zum Beispiel bei SAP) gepflegt.

Für Ihre Produktkalkulation brauchen Sie eine entsprechende Liste mit den zum Zeitpunkt X (Datum) gültigen Preisen für Materialien und Arbeitsleistung, die in Ihre Kostenkalkulation eingehen. Die Liste muss enthalten:

- Datum: Zeitpunkt, zu dem die Preise gelten

- Bestandteil-ID: Artikelnummer

- Bestandteil: Artikelbezeichnung

- Einheit, auf die sich der Einzelpreis bezieht

- Preis pro Einheit

Nutzen Sie dafür die folgende Vorlage.

Woher kommen die Preislisten für Produktbestandteile?

Je nachdem, mit welchem Warenwirtschaftssystem Sie arbeiten, sehen die Standardpreislisten für Ihre Artikel anders aus. Prüfen Sie, in welcher Form und mit welchen Daten Ihr Warenwirtschaftssystem eine Preisliste exportieren kann; zum Beispiel als CSV-Datei mit entsprechenden Spalten.

Falls diese Form nicht mit der Excel-Vorlage hier übereinstimmt, müssen Sie die Daten noch entsprechend transformieren.

Preislisten im Importverzeichnis speichern

Wenn sich die Preise und Kosten für Ihre Produktbestandteile immer wieder ändern, entstehen neue Preislisten. Jede Preisliste enthält die Bestandteile und die Preise und Kosten zu einem bestimmten Zeitpunkt (Datum).

Legen Sie alle diese Preislisten in einem definierten Verzeichnis ab. Zum Beispiel unter:

Server\\Preiskalkulation\Preislisten-Import\

Wählen Sie für die Dateien einen geeigneten Dateinamen. Zeigen Sie beispielsweise, für welchen Zeitpunkt die Liste gilt, und ergänzen Sie im Dateinamen Jahr (JJJJ), Monat (MM) und Tag (TT). Beispiel für den Dateinamen:

Preisliste-Name_JJJJ-MM-TT.xlsx

Beachten Sie: Im Verzeichnis mit den Importdateien dürfen nur diese Dateien (siehe Excel-Vorlage oben) enthalten sein – keine anderen Dateien. Diese Importdateien müssen alle identisch aufgebaut sein. Nur die Einträge (einzelne Datensätze) unterscheiden sich.

Preislisten auswerten

Ziel der folgenden Analyse ist: Kostenänderungen und starke Kostenschwankungen zu erkennen und deren Einfluss auf den Preis des von Ihnen angebotenen Produkts zu ermitteln. Dazu werden diese Preislisten in das folgende Excel-Tool importiert und dann ausgewertet.

Wie dieses Excel-Tool für die dynamische Produktkalkulation funktioniert, wird nun Schritt für Schritt erklärt.

Produkte und mögliche Produktvarianten (Produktstruktur) festlegen

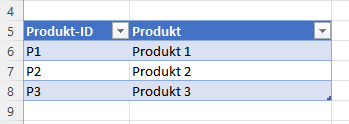

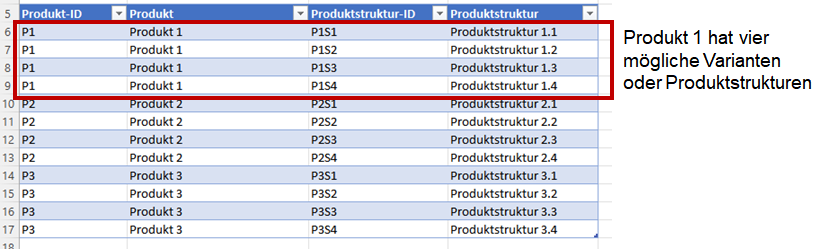

Legen Sie zunächst fest, welche Produkte Sie für die dynamische Preiskalkulation betrachten. Diese Produkte halten Sie fest in der

Tabelle PRODUKTE:

Vergeben Sie eine Produkt-ID und die Produkt-Bezeichnung. Das sind meist die in Ihrem Unternehmen üblichen Artikelnummern und Artikelbezeichnungen.

Jedes Produkt kann mehrere Varianten haben, die sich aus unterschiedlichen Bestandteilen zusammensetzen. Wenn Sie später bei der Preiskalkulation für Ihr Produkt diese Varianten vergleichen, erkennen Sie, ob mit einer bestimmten Variante der Produktpreis günstiger ist als bei einer anderen Variante.

Legen Sie dazu für Ihre Produkte die möglichen Varianten fest in der

Tabelle PRODUKTSTRUKTUR:

In dieser Tabelle definieren Sie, welche Produktstruktur ein einzelnes Produkt haben kann. Das sind die einzelnen Varianten oder unterschiedliche Zusammensetzungen, aus denen ein Produkt bestehen kann. Zur Produktstruktur wählen Sie:

- Produkt-ID, die Produkt-Bezeichnung ist damit festgelegt

- Produktstruktur-ID

- Produktstruktur-Bezeichnung

Bestandteile definieren, die in die Produkte und die Produktstrukturen eingehen können

Um zu definieren, wie die einzelnen Produkte und Produktvarianten (Produktstruktur) aus Bestandteilen zusammengesetzt sind, müssen Sie noch festlegen, welche Bestandteile möglich sind. Diese ergeben sich aus den Preislisten, die Sie aus Ihrem Warenwirtschaftssystem erhalten. Die möglichen Bestandteile definieren Sie in der

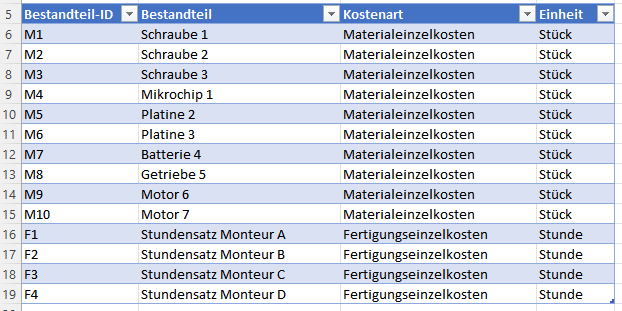

Tabelle BESTANDTEILE:

Die Bestandteile unterscheiden sich durch ihre Art, ihren Wert und damit ihre Kosten. Es werden für die Preiskalkulation unterschieden:

Materialien

Der wertmäßige Einsatz von Materialien wird anhand der eingesetzten Mengen (zum Beispiel Stück) und der Materialeinzelkosten (Kosten pro Stück) berechnet. Die Materialeinzelkosten ergeben sich aus dem Einkaufspreis oder aus den Herstell- und Verrechnungskosten, wenn das Material innerhalb des eigenen Unternehmens hergestellt wird.

Arbeitsleistung

Der wertmäßige Einsatz von Arbeitsleistung wird ermittelt anhand der eingesetzten Arbeitszeit (Stunden) von Personen und von Maschinen. So ergeben sich die Fertigungseinzelkosten aus Personalkosten oder Maschinenkosten pro Stunde. Der Personalstundensatz und der Maschinenstundensatz ergeben sich wiederum aus unterschiedlichen Kostenarten (Gehalt, Miete, Investitionen etc.).

In der Tabelle BESTANDTEILE halten Sie die möglichen Leistungen, aus denen ein Produkt bestehen kann, fest.

Hinweis: Mögliche Kostenarten und Einheiten legen Sie in der Tabelle SONSTIGES fest, damit einheitliche Bezeichnungen verwendet werden.

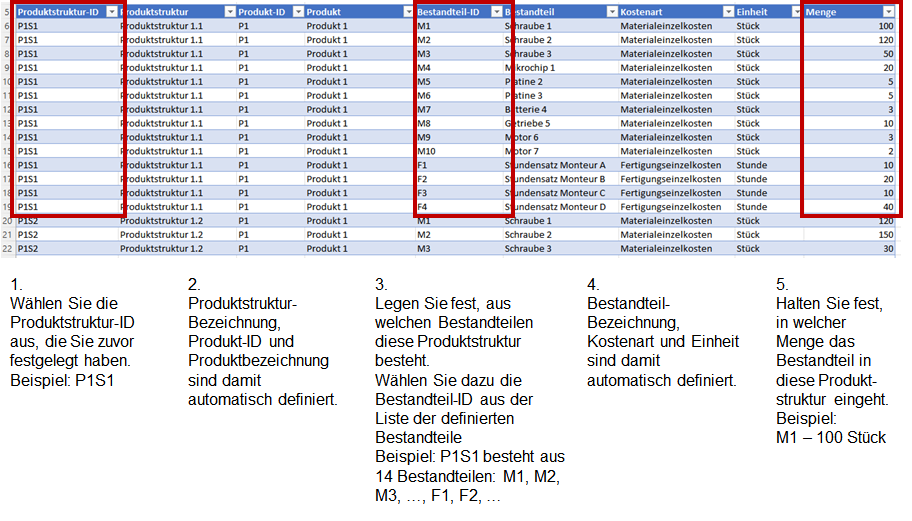

Produktstruktur und ihre Zusammensetzung definieren

Im nächsten Schritt legen Sie fest, aus welchen Bestandteilen ein Produkt oder eine Produktvariante besteht; Sie definieren die Produktstruktur. Damit definieren Sie auch die einzelnen Leistungen – zum Beispiel für Ihr Angebot. Diese Zusammensetzung leitet sich meist aus Stücklisten und Arbeitsplänen ab.

Halten Sie die Zusammensetzung für Ihre betrachteten Produkte fest in der:

Tabelle ZUSAMMENSETZUNG-PRODUKTE:

Mit der Auswahl der Produktstruktur-ID ist in der Tabelle festgelegt:

- Produktstruktur-Bezeichnung

- Produkt-ID

- Produkt-Bezeichnung

Für die jeweilige Produktstruktur legen Sie fest, aus welchen Materialien und Arbeitsleistungen diese Produktstruktur besteht. Sie wählen dazu

- Bestandteil-ID; die Bestandteil-Bezeichnung, die Kostenart und die Mengeneinheit sind damit festgelegt

- Menge, in der dieser Bestandteil in die Produktstruktur eingeht

Damit haben Sie die Produkte, die Produktvarianten und deren Zusammensetzung definiert, wie es in der Abbildung (oben) dargestellt ist. Im nächsten Schritt verknüpfen Sie dies nun mit den Kosteninformationen, die Sie für die Kalkulation des jeweiligen Produkt- und Verkaufspreises brauchen.

Preislisten für die einzelnen Bestandteile importieren

Dazu importieren Sie die Preislisten aus Ihrem Importverzeichnis. Dort sind die Preise für alle Bestandteile in Dateien abgelegt.

Eine Datei enthält die Preise zu einem Tag X (Datum). Für einen späteren Tag gibt es eine entsprechende Preisliste zum Tag X+Y, die dann gültige Preise enthält. Dafür ist eine weitere Datei im Importverzeichnis abgelegt.

Alle diese als einzelne Dateien abgelegte Preislisten werden mit der Power-Query-Funktion von Excel importiert. Wählen Sie dazu die Funktion DATEN AKTUALISIEREN in der Tabelle MENÜ.

Hinweis: Wie Sie Daten für die Power-Query-Analyse importieren

Legen Sie alle Preislisten gemeinsam in einem Verzeichnis ab. Im folgenden Dokument ist beschrieben, wie Sie die Dateien in diesem Verzeichnis mit der Excel-Vorlage für die Preiskalkulation und der Power-Query-Funktion importieren.

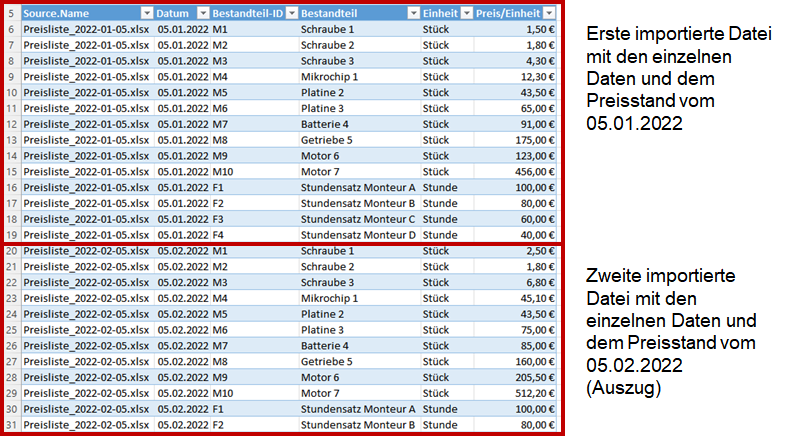

Die importierten Daten werden dann in den Tabellen PREISLLISTEN und PREIS-STRUKTURLISTE dargestellt. Diese beiden Tabellen dienen im Folgenden für den Vergleich der Kosten und die Preiskalkulation.

Tabelle PREISLISTEN:

Hier werden die Daten aus den importierten Dateien aufgelistet. Das sind:

- Dateiname der Preislisten

- Datum, zu dem die jeweiligen Preise der Bestandteile gültig sind/ waren

- jeweiliger Bestandteil (ID, Beschreibung und Einheit)

- Einzelpreis pro Einheit

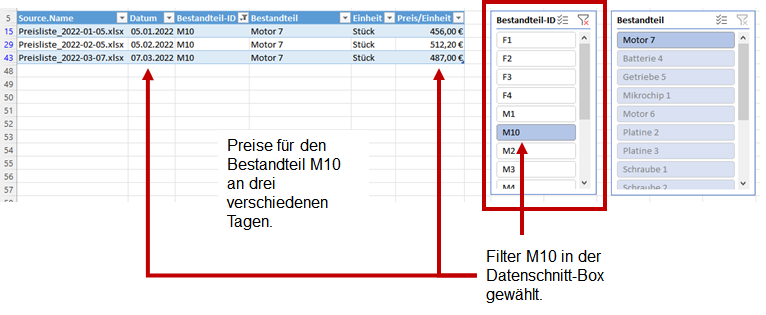

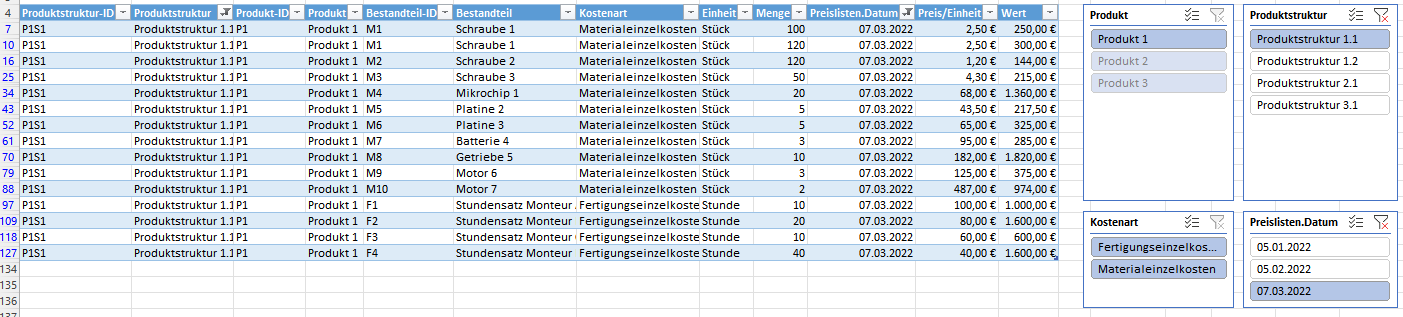

In dieser Liste der Roh-Daten können Sie sich schon einen ersten Eindruck über die Preisänderungen für einzelne Bestandteile verschaffen.

Dafür gibt es in der Tabelle PREISLISTEN eine Filterfunktion (Excel-Datenschnitt). Sie erkennen beispielsweise, wie sich der Preis für das Bestandteil M10 verändert hat, wenn Sie in der Datenschnitt-Box die Bestandteil-ID M10 wählen.

Materialeinzelkosten und Fertigungseinzelkosten berechnen

Mit der Funktion DATEN AKTUALISIEREN werden gleichzeitig die Einzelkosten für Material und für die Arbeitsleistung berechnet. Das sind die Materialeinzelkosten und die Fertigungseinzelkosten.

Dazu werden die Tabellen ZUSAMMENSETZUNG-PRODUKTE und PREISLISTEN zusammengeführt in der

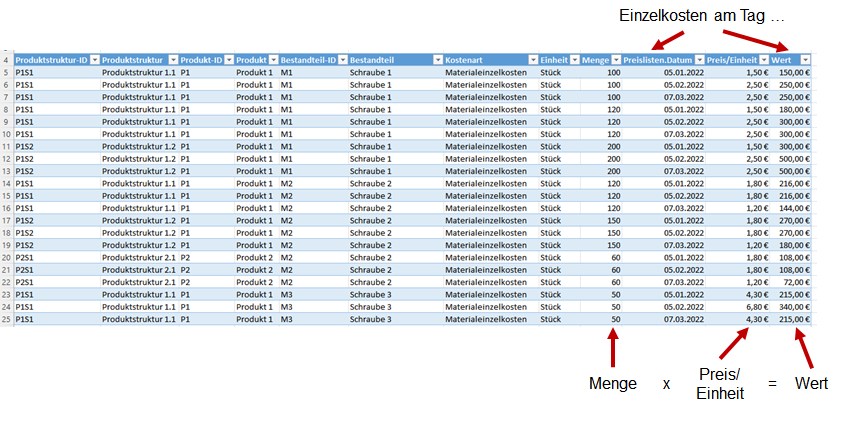

Tabelle PREIS-STRUKTURLISTE:

In dieser Tabelle sind für alle definierten Produktvarianten (aus der Produktstruktur-ID) alle Bestandteile aufgeführt, die in die jeweilige Variante eingehen. Die Einzelkosten werden berechnet mit der Formel:

Wert = Einzelkosten für diesen Bestandteil = Menge × Preis pro Einheit

Dieser Wert gilt für das angezeigte Preislisten-Datum.

Auch in dieser Tabelle können Sie sich einen Überblick über die Einzelkosten für das einzelne Produkt zu einem bestimmten Zeitpunkt verschaffen. Nutzen Sie dafür die Filterfunktion am rechten Rand (Excel-Datenschnitt).

Gemeinkosten ergänzen

Die Höhe der Gemeinkosten wird über Zuschlagssätze festgelegt. Zu den Einzelkosten kommt demnach ein prozentualer Zuschlag, den Sie in der folgenden Tabelle der Excel-Vorlage eintragen.

Tabelle ZUSCHLAGSSÄTZE:

Legen Sie die Zuschlagssätze in Prozent fest. Sie definieren, welche Zuschlagssätze für welche Preisliste der Einzelkosten gehören.

Für die jeweiligen Preislisten legen Sie dann den Zuschlag in Prozent fest für:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

- Gewinn

Wichtig: Die Verknüpfung erfolgt über das Preislistendatum (erste Spalte in der Tabelle). Das Datum muss deshalb mit dem Preislisten-Datum in der Tabelle PREIS-STRUKTURLISTE unbedingt übereinstimmen.

Auswertung: Kostenvergleich und Preiskalkulation

In weiteren Tabellen der Vorlage werden die importierten Preisdaten für die Produkte, die Produktvarianten (Produktstruktur) und die Bestandteile ausgewertet. Dazu sind unterschiedliche Pivot-Tabellen angelegt, die jeweils eine Auswahl aus den Daten der Tabelle PREIS-STRUKTURLISTE sind.

Wie Sie die Anzeige der Tabellen aktualisieren

Wenn Sie eines der folgenden Tabellenblätter mit der Pivot-Tabelle aufrufen, kann es sein, dass die zuletzt importierten Daten noch nicht übernommen sind. Wählen Sie dann im jeweiligen Tabellenblatt die Funktion DATEN AKTUALISIEREN (oben rechts).

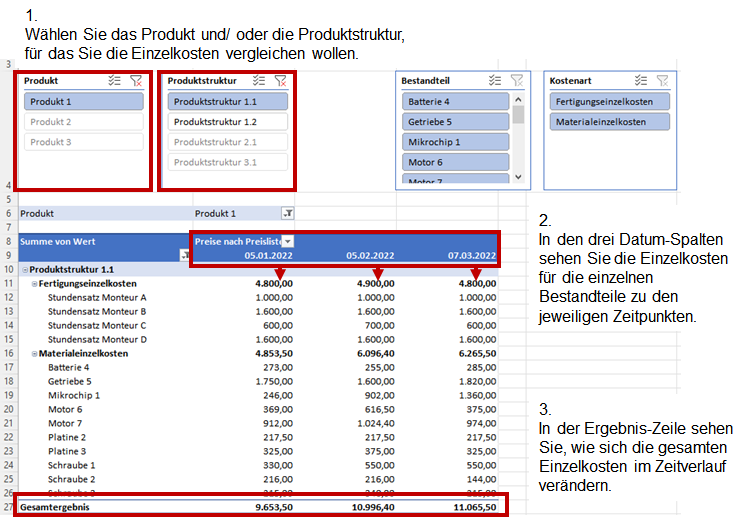

Pivot-Tabelle PIVOT-DATUM:

In dieser Tabelle vergleichen Sie die Preise für ein einzelnes Produkt oder eine Produktvariante zu den unterschiedlichen Zeitpunkten; das Datum der jeweiligen Preisliste.

Sie wählen dazu in der Auswahl-Box (Datenschnittfunktion von Excel) das Produkt und die Produktvariante (Produktstruktur), deren Preisverlauf Sie vergleichen wollen.

Am Ende der Tabelle sehen Sie die Summe der Einzelkosten (Gesamtergebnis) für das Produkt. Sie erkennen demnach, wie sich eine starke Preisveränderung bei einem Bestandteil auf die Gesamtkosten des Produkts auswirkt.

Außerdem können Sie in der Pivot-Tabelle mit den Auswahl-Boxen für Bestandteil und für Kostenart einzelne Veränderungen herausstellen.

Mit den folgenden Pivot-Tabellen vergleichen und analysieren Sie weitere Aspekte.

Pivot-Tabelle PIVOT-DATUM Prozent:

In dieser Tabelle sehen Sie die Kostenanteile für ein ausgewähltes Produkt und eine Produktvariante zum gewählten Zeitpunkt. Wenn Sie die Zeitpunkte in der Auswahl-Box Preislisten-Datum (Datenschnitt) ändern, erkennen Sie, wie sich die Kostenanteile durch die Veränderungen bei den Einzelkosten verändern.

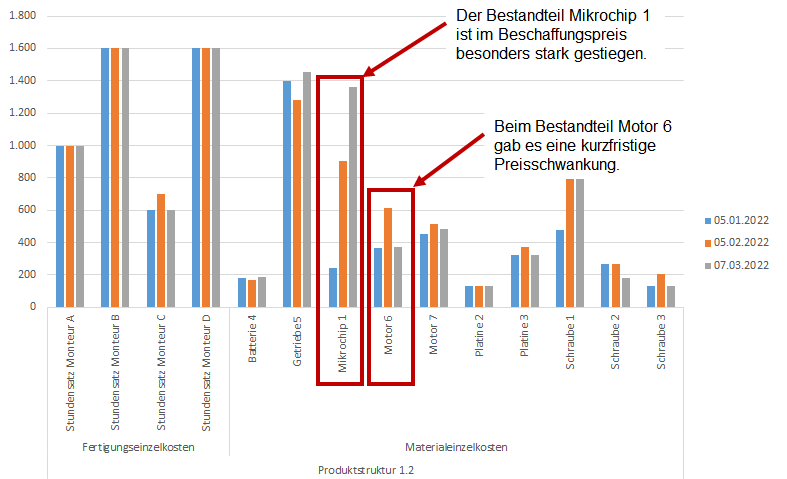

Pivot-Tabelle PIVOT-DATUM Diagramm:

In diesem Tabellenblatt sind die Einzelkosten für die Bestandteile in einem Säulen-Diagramm dargestellt. Damit erkennen Sie auf einen Blick, welche Veränderungen bei den Einzelkosten, zum Beispiel durch gestiegene Beschaffungspreise, auftreten.

Pivot-Tabelle PIVOT-PRODUKT:

In dieser Übersicht vergleichen Sie die Einzelkosten für einzelne Produktvarianten (Produktstrukturen):

- Sie wählen den Zeitpunkt (Datum), zu dem Sie sich die Einzelkosten anschauen wollen.

- Sie wählen das Produkt (oder alle Produkte).

- In der Tabelle erkennen Sie in den einzelnen Spalten die Einzelkosten für die einzelnen Bestandteile dieser Produktvarianten.

- Und in der letzten Zeile sehen Sie die gesamten Kosten für die jeweilige Produktstruktur.

So können Sie erkennen, ob sie mit einer anderen Lösung für den Kunden ein günstigeres Angebot abgeben können.

Verkaufspreise kalkulieren

Der Verkaufspreis, mit dem Sie alle Kosten decken und den gewünschten Gewinn erzielen, ermitteln Sie, indem Sie zu den Einzelkosten die Gemeinkosten addieren. Auf der Basis der Zuschlagssätze, die Sie in der Tabelle ZUSCHLÄGE festgelegt haben, werden die Gemeinkosten berechnet und in den folgenden Tabellen aufgeführt.

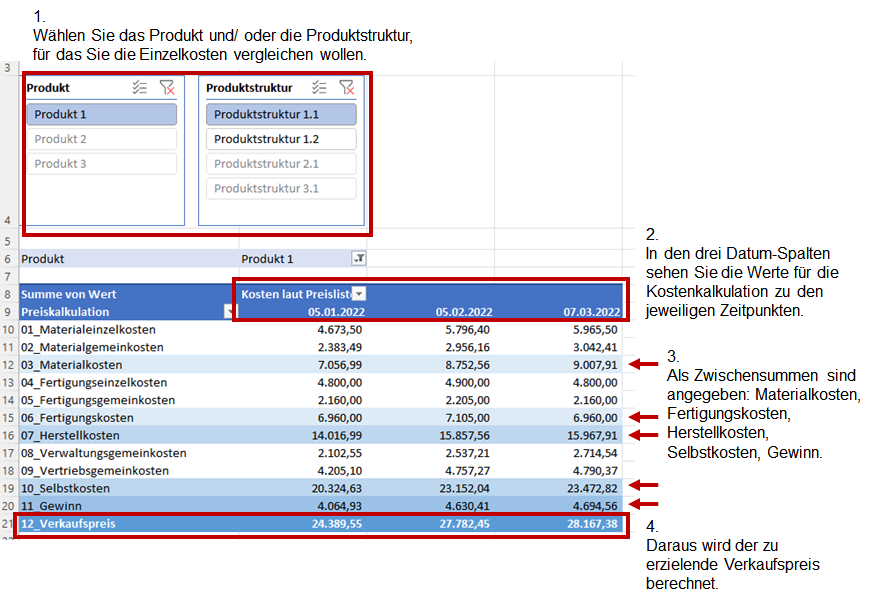

Pivot-Tabelle PIVOT-DATUM-KALKULATION:

In dieser Tabelle berechnen Sie die Verkaufspreise für ein Produkt und eine Produktvariante zu den unterschiedlichen Zeitpunkten auf der Basis der Selbstkosten. In der Tabelle wird für die jeweiligen Zeitpunkte (Datum) mit den Prozentwerten (Zuschlag) in der Tabelle ZUSCHLAGSSÄTZE berechnet:

- Materialgemeinkosten = Materialeinzelkosten × (1 + Zuschlag Materialgemeinkosten)

- Materialkosten = Materialeinzelkosten + Materialgemeinkosten

- Fertigungsgemeinkosten = Fertigungseinzelkosten × (1 + Zuschlag Fertigungsgemeinkosten)

- Fertigungskosten = Fertigungseinzelkosten + Fertigungsgemeinkosten

- Herstellkosten = Materialkosten + Fertigungskosten

- Verwaltungsgemeinkosten = Herstellkosten × (1 + Zuschlag Verwaltungsgemeinkosten)

- Vertriebsgemeinkosten = Herstellkosten × (1 + Zuschlag Vertriebsgemeinkosten)

- Selbstkosten = Herstellkosten + Verwaltungsgemeinkosten + Vertriebsgemeinkosten

- Gewinn = Selbstkosten × (1 + Zuschlag Gewinn)

- Verkaufspreis = Selbstkosten + Gewinn

Sie erkennen damit: Welcher Netto-Verkaufspreis müsste dem Kunden berechnet oder angeboten werden, wenn die Kosten zum jeweiligen Datum gedeckt und der gewünschte Gewinn (in Prozent) erzielt werden soll.

Mit diesem Zeitvergleich können Sie im Verkaufsprozess die Preisdynamik mit dem Kunden besprechen und Ihr Angebot anpassen.

Pivot-Tabelle PIVOT-DATUM-KALKULATION-DETAIL:

In dieser Tabelle sind Produktkosten im Detail aufgeschlüsselt und angegeben. Sie erkennen, wie sich der Verkaufspreis zusammensetzt aus:

- Kostenarten

- Einzelkosten und Gemeinkosten

- Kosten für den einzelnen Bestandteil

- Kosten für Verwaltung und Vertrieb

- Gewinnerwartung

Pivot-Tabelle PIVOT-PRODUKT-KALKULATION:

In dieser Tabelle werden die einzelnen Kosten für die Produkte und Produktvarianten (Produktstruktur) dargestellt. Sie wählen einen Zeitpunkt (Datum), für den Sie die Verkaufspreise der einzelnen Produktvarianten vergleichen wollen.

In den Tabellenspalten sind dann die einzelnen Produktvarianten aufgeführt mit den jeweiligen Kostenbestandteilen, Gewinn und Verkaufspreis. Die Berechnung erfolgt wie oben auf der Basis der Selbstkostenkalkulation.

Pivot-Tabelle PIVOT-DATUM-PRODUKT-KALKULATION:

In dieser Tabelle werden die einzelnen Kostenbestandteile für den Verkaufspreis für alle Produkte und Produktvarianten in einer Liste (untereinander) aufgeführt. In den Spalten sind die Werte zu den einzelnen Zeitpunkten (Datum) genannt.

Pivot-Tabelle PIVOT-PRODUKT-DATUM-KALKULATION:

In dieser Tabelle werden die einzelnen Kostenbestandteile für den Verkaufspreis für alle Zeitpunkte in einer Liste (untereinander) aufgeführt. In den Spalten sind die Produkte und Produktvarianten genannt.