ProduktcontrollingKennzahlen zur Produktrentabilität und zum Produkterfolg

- Was Kennzahlen zum Produkterfolg zeigen sollen

- Voraussetzungen für die Arbeit mit Kennzahlen zum Produkterfolg

- Produkte und Betrachtungsebene für die Ermittlung der Kennzahlen festlegen

- Absatz der Produkte

- Preise und Preisbestandteile für Produkte

- Umsatz mit Produkten und ihre Umsatzanteile

- Deckungsbeiträge und Gewinn mit einem Produkt

- Produktrentabilität und Rendite

- Umsatzrendite oder Umsatzrentabilität

- Kundenrentabilität und Kundendeckungsbeitrag

- Soll-Vorgaben aus Zielen ableiten und Soll-Ist-Vergleich für Produkte durchführen

- 17 Vorlagen im Praxisteil

Was Kennzahlen zum Produkterfolg zeigen sollen

Jedes Produkt und jede Dienstleistung, die ein Unternehmen seinen Kunden anbietet, sollte mittel- bis langfristig zu den wirtschaftlichen Zielen beitragen. Mit jedem einzelnen Angebot will das Unternehmen letztlich Gewinn erzielen und seine Wettbewerbsfähigkeit sichern.

Die Betriebswirtschaft stellt zahlreiche Methoden und Kennzahlen zur Verfügung, um diesen Zielbeitrag zu messen und sichtbar zu machen. Das reicht von der Kostenträgerrechnung bis zum strategischen Produktportfolio-Management.

Das Produktcontrolling hat die Aufgabe, die wichtigen betriebswirtschaftlichen Kennzahlen für ein Produkt zusammenzutragen und darzustellen. Die Kennzahlen sollen Antworten geben auf Fragen wie:

- Welche Produkte tragen besonders viel zum Gewinn des Unternehmens bei?

- Ist das Produkt noch rentabel?

- Lohnt es sich, das Produkt zu überarbeiten und zu verbessern?

- Ist ein Produkt, das in diesem Quartal einen Verlust für das Unternehmen erzeugte, wirklich ein Kandidat für die Streichliste (Produkt eliminieren)?

- Wann amortisiert sich die Investition in ein neues Produkt?

- Gibt es wichtige Cross-Selling-Effekte durch ein einzelnes Produkt?

Die Fülle der Fragen zeigt, dass es zur Messung des Produkterfolgs mehrere Perspektiven und damit mehrere Kennzahlen braucht. Zudem müssen die Kennzahlen in einen strategischen Zusammenhang gestellt werden, um die Ergebnisse eines Soll-Ist-Vergleichs richtig interpretieren zu können.

Voraussetzungen für die Arbeit mit Kennzahlen zum Produkterfolg

Um die richtigen Kennzahlen zu definieren, müssen einige Fragen beachtet und vorab geklärt werden:

- Für welche Produkte soll der Erfolg gemessen werden?

- Geht es um eine Produktgruppe, um ein Produkt oder eine einzelne Produktvariante? Eine mögliche Frage an das Produktcontrolling kann sein: „Wollen wir die Farbvariante Rot auch in Zukunft noch anbieten?“

- Welche Kennzahl zeigt den Erfolg für das Unternehmen am besten an?

- Welche Kennzahlen sind dabei entscheidend: Umsatz, Gewinn, Deckungsbeitrag, Rentabilität?

- Welche Produktkosten werden dabei einbezogen?

- Können diese Kosten überhaupt einem einzelnen Produkt oder einer Produktvariante zugerechnet werden?

- Welchen sachlich angemessenen Umlageschlüssel braucht es dafür?

- Geht es um den kurzfristigen oder langfristigen Erfolg mit einem Produkt?

Produkte und Betrachtungsebene für die Ermittlung der Kennzahlen festlegen

Wenn Sie Kennzahlen zum Produkterfolg wie Umsatz, Gewinn oder Produktrentabilität erheben und messen wollen, dann müssen Sie zunächst festlegen, welche Produkte genau Sie dabei betrachten.

Werden die Daten zu Absatz, Preis, Fixkosten oder variable Kosten in Ihrem Unternehmen so erfasst, dass sie einzelnen Produkten oder Produktvarianten zugeordnet werden können? Das müssen Sie prüfen. Mögliche Betrachtungsebenen sind:

- Produktgruppe

- Produkt

- Produktvariante (was eine Variante ausmacht, muss definiert werden)

Dies gilt in übertragenen Sinn auch für Dienstleistungen, soweit diese in Kategorien und Gruppen zusammengefasst werden können und soweit sich Varianten definieren und abgrenzen lassen.

Für die von Ihnen festgelegte Ebene und deren Einheiten müssen Sie dann die folgenden Kennzahlen ermitteln.

Absatz der Produkte

Wie sich der Absatz für ein Produkt, eine Produktgruppe oder eine Produktvariante messen lässt, hängt von der Art des Produkts ab. Der Absatz für Produkte wie Autos, Smartphones oder Kühlschränke kann in Stückzahl angegeben werden. Strom wird in Kilowatt-Stunde gemessen, Gas in Kubikmeter, Beratung in Personalstunden.

Der Absatz für ein Produkt kann angegeben werden: pro Tag, Woche, Monat, Quartal oder Jahr. Zudem kann ermittelt werden, wie hoch der Absatz in einem bestimmten Markt (Region) und für ein bestimmtes Kundensegment in dieser Zeit ist.

Das Produktcontrolling bereitet die entsprechenden Daten in einer Tabelle (und in Diagrammen) auf mit:

- Produktgruppe, Produkt oder Produktvariante

- Markt oder Kundensegment

Mit den Ergebnissen aus dem Produktcontrolling können Sie zum Beispiel zeigen, dass eine einzelne Produktvariante im Zeitraum eines Jahres nicht ein einziges Mal verkauft wurde. Diese Variante wäre ein Kandidat für die Streichliste (Elimination aus dem Produktsortiment).

Preise und Preisbestandteile für Produkte

Zusätzlich zum Absatz sollten die Preise für die Produkte erfasst werden. Dabei kann es unterschiedlichste Preisvarianten oder Preisbestandteile geben. Möglich sind zum Beispiel:

- Listenpreis

- Preisnachlass

- Rabatt

- Skonto

- Preisaktionen bei Promotionsaktionen (Sonderangebot), die zeitlich befristet sind

- besondere Zugaben wie Übernahme von Versandkosten, Rücknahmeangebote, Produktzugaben (zwei Produkte für den Preis von einem)

Daraus ergeben sich die sogenannten Straßenpreise als die Preise, die ein Produkt oder eine Produktvariante tatsächlich erlöst. Das muss berücksichtigt werden, wenn der Umsatz mit einem Produkt ermittelt wird.

Umsatz mit Produkten und ihre Umsatzanteile

Der Umsatz berechnet sich aus: Absatz, gemessen in der definierten Leistungseinheit, mal Preis für die entsprechende Leistungseinheit. Der tatsächlich erzielte Umsatz wird auch als Erlös bezeichnet.

Um den Produkterfolg in Bezug auf den Umsatz zu ermitteln, müssen für einen definierten Zeitraum alle Einzelumsätze addiert werden. Auch hier sind mögliche Zeiträume: Tag, Woche, Monat, Quartal, Jahr, mehrere Jahre. In manchen Branchen wie dem Einzelhandel können Tagesumsätze wichtig sein. In anderen Branchen und für andere Fragestellungen können Quartals- oder Jahresumsatz ausreichend sein.

Produkte, die nur einen sehr geringen Anteil am gesamten Unternehmensumsatz haben (zum Beispiel unter 1 Prozent) können Kandidaten für die Streichliste sein. Um die Bedeutung eines einzelnen Produkts oder einer Produktvariante für den Gesamtumsatz des Unternehmens zu ermitteln, sollte eine ABC-Analyse durchgeführt werden.

Außerdem kann der Gini-Koeffizient ausdrücken, wie breit verteilt die Umsatzanteile auf die einzelnen Produkte oder Produktvarianten in einer Produktgruppe sind. Er zeigt, wie stark das Unternehmen von einem oder wenigen Produkten abhängig ist.

Der Absatz kann im Zeitverlauf stark schwanken und die Preise sind dynamisch. Das muss beachtet werden, wenn der Umsatz berechnet und ausgewertet wird.

Deckungsbeiträge und Gewinn mit einem Produkt

Der Deckungsbeitrag eines Produkts berechnet sich mit der Formel:

Deckungsbeitrag = Absatz × (Produktpreis - variable Kosten pro Stück)

Er kann in mehreren Schritten oder Stufen berechnet werden – je nachdem, welche Kosten als variable oder fixe Kosten dem Produkt zugerechnet und vom Umsatz abgezogen werden.

1. Stufe der Deckungsbeitragsrechnung

Nur die direkt dem Produkt zurechenbaren variablen Kosten sowie Preisnachlässe und Rabatte werden vom Umsatz abgezogen.

2. Stufe der Deckungsbeitragsrechnung

Zusätzlich zu den variablen Kosten werden die fixen Kosten aus dem Herstellprozess abgezogen, die dem Produkt zugerechnet werden können. Dazu muss ein Verfahren gewählt werden, das die Fixkosten sachlich angemessen auf die einzelnen Produkte oder Produktvarianten verteilt.

Zum Beispiel: Divisionskalkulation, Äquivalenzziffernkalkulation, Zuschlagskalkulation, Prozesskostenrechnung oder Kuppelkalkulation.

3. und weitere Stufen der Deckungsbeitragsrechnung

Die übrigen Fixkosten werden nach geeigneten Schlüsseln auf die einzelnen Produkte verteilt. Je nachdem, welche Fixkosten dabei einbezogen werden, lässt sich diese dritte Stufe auch in weitere Stufen unterteilen (mehrstufige Deckungsbeitragsrechnung).

So können zunächst Fixkosten der Produktgruppe, dann Vertriebskosten, Entwicklungskosten, Marketingkosten bis zu Verwaltungskosten des gesamten Unternehmens stufenweise hinzugerechnet und verteilt werden.

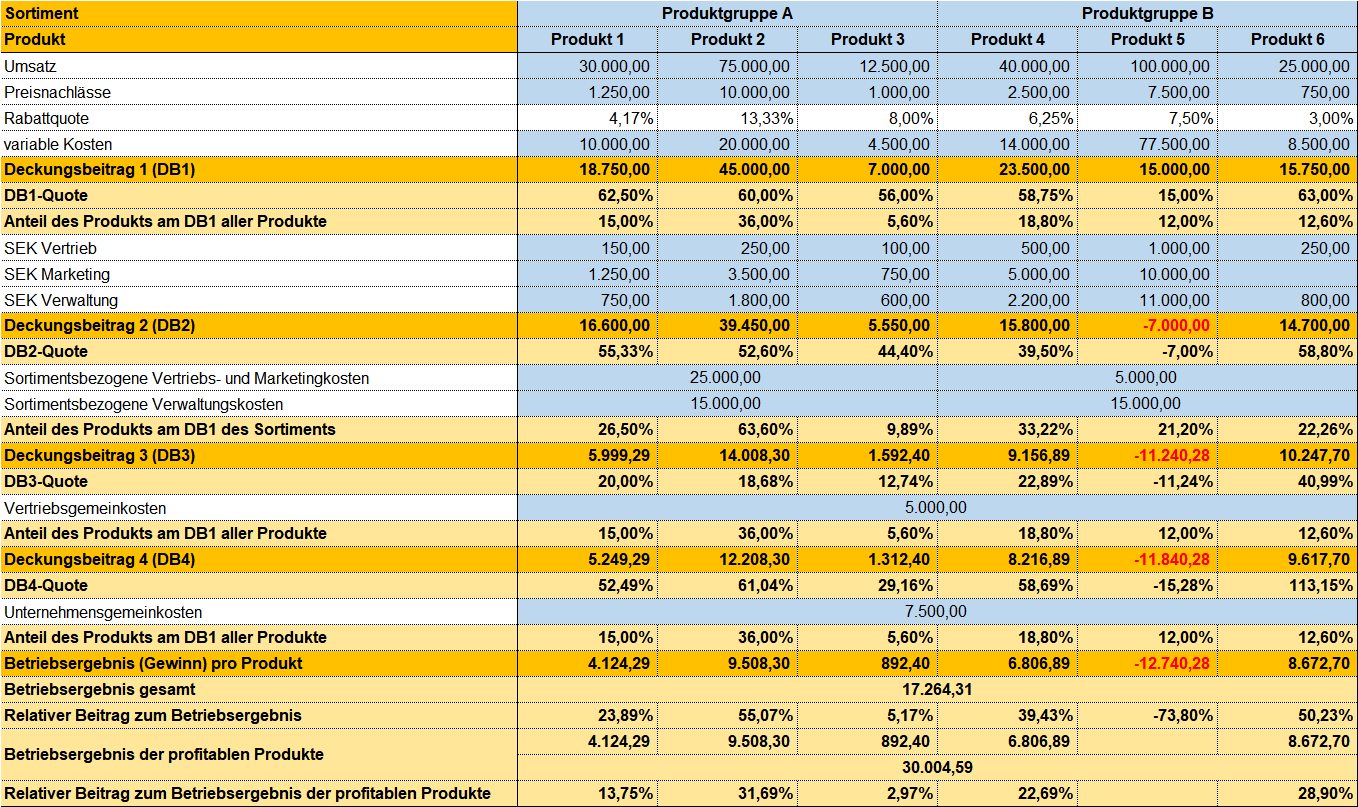

Die folgende Abbildung zeigt diese mehrstufige Zuordnung von Kosten auf einzelne Produkte in Form einer Tabelle.

Der Gewinn, der mit einem Produkt erzielt wird, entspricht nach diesem Schema dem Deckungsbeitrag, bei dessen Berechnung sämtliche variablen und fixen Kosten vom Umsatz abgezogen werden.

Dieser wird auch als Betriebsergebnis oder Operating Profit bezeichnet, da damit nur die Umsätze und Kosten betrachtet werden, die das Unternehmen aus dem Verkauf dieser Produkte im Rahmen seiner operativen Geschäftstätigkeit aufweist.

Deshalb müssen Sie bei der Berechnung der Produkt-Deckungsbeiträge und des Produktgewinns angeben, welche Umsätze und Erlöse einerseits und welche Erlösschmälerungen und Kosten andererseits in die Berechnung eingehen und wie diese auf einzelne Produktvarianten, Produkte und Produktgruppen verteilt werden.

Varianten der mehrstufigen Deckungsbeitragsrechnung

Diese mehrstufige Deckungsbeitragsrechnung kann zusätzlich in Bezug auf Kundengruppen oder Absatzmärkte durchgeführt werden. Diese Kategorien werden dann mit den beiden Kategorien Produktgruppe und Produkte betrachtet.

Eine weitere Differenzierung ist nach Zeitverlauf oder Lebensphase der Produkte möglich. Dadurch entstehen weitere Stufen der Deckungsbeitragsrechnung.

Produktrentabilität und Rendite

Neben Deckungsbeitrag und Gewinn zeigen Kennzahlen zur Produktrentabilität und zur Rendite, ob und in welchem Maße ein Produkt zum Geschäftserfolg beiträgt. Dabei kommt es wiederum darauf an, dass die gemessenen Zahlen für Absatz, Umsatz und Kosten verursachergerecht dem jeweiligen Produkt, der Produktgruppe oder der Produktvariante zugerechnet werden können.

Die allgemeine Formel für die Berechnung der Rentabilität lautet:

Rentabilität = Gewinn ÷ eingesetztes Kapital

Mit der mehrstufigen Deckungsbeitragsrechnung für Produkte kann der Gewinn eines einzelnen Produkts berechnet werden.

Doch was bedeutet für das einzelne Produkt „eingesetztes Kapital“? Dieser Wert muss genau definiert werden, um verschiedene Produktrentabilitäten zu vergleichen und um die Produkte damit wirtschaftlich zu bewerten.

Einige Rentabilitätskennzahlen beziehen sich auf eine Investition. Doch diese kann selten genau einem Produkt zugeordnet werden. Beispiel: Wird Kapital in einen neuen Prozess mit neuen Maschinen und Anlagen investiert, dann werden damit meistens unterschiedliche Produkte hergestellt; die Zurechnung der Investitionen auf ein einzelnes Produkt ist schwierig.

Berechnung der Produktrentabilität

Einfacher ist das auf der Ebene der Produktgruppen. Hier kann eine Investition genau für die Entwicklung, die Herstellung, das Marketing und den Vertrieb einer Produktgruppe erfolgt sein. Dann können Kennzahlen zur Produktrentabilität berechnet werden.

Formel zur Berechnung der Produktrentabilität:

Produktrentabilität = Gewinn mit dem Produkt ÷ Summe des eingesetzten Kapitals

Dabei muss berücksichtigt werden, dass viele Investitionen für das Produkt (eingesetztes Kapital) einmalig sind und für die gesamte Lebensdauer gelten. Deshalb wird auch der Gewinn mit dem Produkt für die gesamte Lebensdauer berechnet – oder vorab geschätzt.

Das Kapital wird unter anderem eingesetzt für:

- Produktentwicklung

- Produkttests

- Marketing

- Produktionsanlagen

- Rücknahme und Entsorgung

Weitere Kennzahlen zur Wirtschaftlichkeit eines Produkts

Neben der Produktrentabilität können weitere Kennzahlen zur Wirtschaftlichkeit ermittelt werden. Zum Beispiel:

- Amortisation: Nach wie vielen Jahren haben sich die Kosten bis zur Einführung eines Produkts am Markt amortisiert?

- Produktivität: Wie viele Produkte (Stückzahlen) werden mit der Produktionsanlage hergestellt?

- Kapitalwert: Sämtliche Einzahlungen und Auszahlungen, die einem Produkt zugerechnet werden können, abgezinst über die Jahre der Produktlebensdauer

- Break-even: Nach welcher Zeit wird mit dem Produkt die Gewinnschwelle (Break-even-Point) erreicht?

Weil es oft schwierig ist, das „eingesetzte Kapital“ über die Lebensdauer des Produkts zu ermitteln und einem Produkt zuzuordnen, werden Kennzahlen zum Produkterfolg ermittelt, die aus vorliegenden Daten leicht zu berechnen sind.

Das sind insbesondere die Umsatzrentabilität und die Kundenrentabilität.

Umsatzrendite oder Umsatzrentabilität

Der Umsatz mit einem Produkt lässt sich leicht ermitteln. Der Gewinn wird mit der Deckungsbeitragsrechnung berechnet. Daraus lässt sich die Umsatzrendite für einzelne Produkte ableiten.

Die Formel für die Umsatzrendite oder Umsatzrentabilität lautet:

Umsatzrendite = Gewinn ÷ Umsatz

Wenn die Umsatzrendite pro Stück angegeben wird, kann sie ebenfalls ein Maß für die Produktrentabilität sein. Die Formel lautet dann:

Produktrentabilität = Produktgewinn pro Stück ÷ Listenpreis

Kundenrentabilität und Kundendeckungsbeitrag

Eine spezielle Erfolgskennzahl für Produkte, die vor allem die Kundenbeziehung, Kundenaktivitäten sowie Vertriebserfolg und Marketing im Blick haben, ist die Kundenrentabilität. Hier wird der Erfolg ähnlich wie bei der Umsatzrendite ermittelt.

Allerdings gehen in die Berechnung des Gewinns nur solche Kosten ein, die mit den direkten Kundenaktivitäten zu tun haben.

Die Formel für die Berechnung der Kundenrentabilität lautet:

Kundenrentabilität = Kundendeckungsbeitrag ÷ Umsatz

Der Kundendeckungsbeitrag ergibt sich aus dem Umsatz mit einzelnen Kunden, vermindert um Kosten wie:

- Selbstkosten der Produkte

- Kosten für Reklamationen

- Kosten für Rückläufer

- Rabatte

- Sonderzahlungen

- Skonti

- Verkaufskosten

- Promotionskosten

- anteilige Entwicklungskosten

- anteilige Lagerkosten

- Frachtkosten

- Versandkosten

- Servicekosten

- Rücknahmekosten

Die Kundenrentabilität macht unter anderem sichtbar, welchen Einfluss Rabatte, Preisnachlässe oder Preispromotionen (Sonderangebote) auf den Gewinn eines Produkts haben können. Dabei sind dies Preisinstrumente, die von Marketing und Vertrieb intensiv genutzt werden – und die Rentabilität eines Produkts erheblich verschlechtern können.

Gerade deshalb sollte das Produktcontrolling die entsprechenden Effekte sichtbar machen und dem Produktmanagement zeigen, wo Grenzen gezogen werden sollten.

Soll-Vorgaben aus Zielen ableiten und Soll-Ist-Vergleich für Produkte durchführen

Sind Kennzahlen zum Produkterfolg wie Deckungsbeiträge, Gewinne oder Umsatzrendite erhoben, gemessen und berechnet, dann müssen sie richtig interpretiert werden. Im einfachsten Fall werden mehrere Produkte miteinander verglichen.

Das Produkt mit den besten Kennzahlen und Ergebnissen ist das erfolgreiche Produkt. Das mit den vergleichsweise schlechtesten Werten ist weniger oder gar nicht erfolgreich.

So kann eine Rangfolge gebildet werden: Die Top-Produkte werden gefördert, die Ladenhüter am Ende der Liste werden auf die Streichliste gesetzt.

Wichtiger als dieser Vergleich ist aber, die Kennzahlen und Ergebnisse mit den Zielen des Unternehmens und des Produktmanagements zu vergleichen, also einen Soll-Ist-Vergleich durchzuführen. Eine Soll-Vorgabe für den Produkterfolg kann sein:

Jede Produktvariante auf Ebene der Stücklisten muss im Jahresdurchschnitt einen positiven Deckungsbeitrag in Bezug auf die direkt zurechenbaren variablen Kosten leisten. Ist das nicht der Fall, wird diese Variante auf eine „Prüfliste“ gesetzt und dem Produktmanagement zur weiteren Klärung (strategische Bedeutung) vorgelegt.

Fragestellungen zum Produkterfolg festlegen

Stellen Sie zunächst zusammen, welche Fragestellungen für Sie und Ihr Unternehmen relevant sind, um aus der betriebswirtschaftlichen und finanziellen Perspektive gute Entscheidungen zu Ihren Produkten zu treffen. Beispiele sind:

- Welchen Umsatz erzielen wir mit der Produktvariante A?

- Welche Kosten erzeugt diese Produktvariante?

- Welchen Anteil zum Deckungsbeitrag leistet diese Produktvariante?

- Wie wird sich der Gewinn der Produktgruppe in den kommenden fünf Jahren voraussichtlich entwickeln?

- Wie hoch dürfen die durchschnittlichen Rabatte in der Produktgruppe ausfallen, damit die Rendite noch über 10 Prozent liegt?

- War dieses Produkt mit seinen fünf Varianten in den vergangenen drei Jahren für das Unternehmen rentabel?

Produkte auswählen

Legen Sie dann fest, für welche Produkte, Produktgruppen oder Produktvarianten (Betrachtungsebene) Sie die relevanten Kennzahlen messen oder erheben wollen. Prüfen Sie dazu:

- Sind die notwendigen Daten zu Umsatz, Kosten, Produktpreis auf der jeweiligen Betrachtungsebene im Unternehmen verfügbar?

- Wie lassen sich die Kennzahlen, insbesondere die Kosten, der jeweiligen Betrachtungsebene verursachergerecht zuordnen?

- Welche Ziele werden verfolgt und welche Soll-Vorgaben lassen sich daraus ableiten?

- Oder gibt es bereits zu den jeweiligen Kennzahlen Plan- und Sollwerte für den Soll-Ist-Vergleich?

Kennzahlen definieren

Legen Sie fest, welche Kennzahlen Sie zur Bewertung des Produkterfolgs und für die Antworten auf Ihre Fragen erheben wollen und welche Daten Sie dafür benötigen. Möglich sind für Produktgruppen, Produkte oder einzelne Produktvarianten:

- Umsatz

- Kosten

- Deckungsbeiträge

- Gewinn

- Produktrentabilität

- Umsatzrendite

- Kundenrentabilität

Große Bedeutung haben die unterschiedlichen Deckungsbeiträge und die Umsatzrendite.

Produkt-Deckungsbeitragsrechnung durchführen

Ermitteln Sie auf der Grundlage der Produktumsätze, der Erlösschmälerungen sowie der unterschiedlichen Kosten (variabel, fix, beeinflussbar, nicht beeinflussbar) die Deckungsbeiträge der einzelnen Produkte und Produktgruppen sowie die Produktgewinne (Betriebsergebnis durch das Produkt).

Nutzen Sie dazu die folgenden Excel-Vorlagen.

Maßnahmen simulieren und Produkterfolge vergleichen

Wenn Sie das Produkt verändern, Kosten reduzieren, den Absatz ankurbeln oder den Produktpreis verändern, dann verändern sich der Umsatz, die Kosten und der Gewinn, den Sie mit dem Produkt erzielen.

Mit der folgenden Excel-Vorlage können Sie die Effekte simulieren und vergleichen. Sie erfassen zunächst Kosten, Preis sowie Produktions- und Absatzzahlen für den Ist-Zustand und vergleichen diesen dann mit Alternativen wie: Materialkosten senken, Investitionen reduzieren, Absatz steigern, Produktpreis verändern.

Die Vorlage berechnet:

- Herstellkosten pro Jahr, pro Produktlebenszeit und pro Stück

- Umsatz pro Jahr und pro Produktlebenszeit

- Gewinn pro Jahr, pro Produktlebenszeit und pro Stück

Wie hoch der Deckungsbeitrag und die Rentabilität mit einem Produkt sind, leitet sich unter anderem aus den Herstellkosten ab. Diese wiederum werden durch die Art der Herstellung beeinflusst.

Im Produktmanagement sollten Sie sich dazu die Frage stellen: Stellen wir das Produkt selbst her? Oder lassen wir es von einem Lieferanten herstellen? Sie vergleichen die Kosten bei Eigenfertigung mit den Kosten bei Outsourcing.

Einen solchen Vergleich führen Sie mit der folgenden Excel-Vorlage durch. Sie erfassen die Kosten für Eigenfertigung und vergleichen diese mit den Kosten, die Ihnen durch den Kauf bei (bis zu drei) Lieferanten entstehen.

Für Gewinn- und Rentabilitätsberechnung beziehen Sie die geplante Auftragsmenge (Produktabsatz) mit ein.

Umsatzrendite und Kundenrentabilität berechnen

Ermitteln Sie Umsatzrendite und Kundenrentabilität und bewerten Sie darüber den Produkterfolg. Nutzen Sie die folgenden Excel-Vorlagen.

Prüfen Sie dabei auch, welche Auswirkungen Rabatte oder Preissenkungen im Marketing (Promotion, Sonderangebote) auf die Rendite mit einem Produkt haben können. In der folgenden Vorlage ermitteln Sie die Effekte auf den Deckungsbeitrag und Gewinn.

Mit den beiden folgenden Excel-Vorlagen können Sie zudem berechnen, welche Auswirkungen es auf die Rentabilität des Produkts hat, wenn Sie Skonto gewähren oder Kunden oder Vertriebspartnern einen Bonus einräumen.

Dabei können Sie unterschiedliche Szenarien durchspielen – in Abhängigkeit von den Parametern, die mit dem Skonto und dem Bonus verbunden sein können. Das sind neben dem eigentlichen Rechnungsbetrag:

- Zahlungsziel

- Höhe des Skontos (in Prozent)

- Anzahl der Tage bis der Kunde bezahlt

- Kapitalkostensatz

- Forderungsausfall in Prozent

- Bonussatz

- Art des gewährten Bonus