ABC-AnalyseABC-Analyse am Beispiel erklärt

Worum geht es bei der ABC-Analyse?

Die ABC-Analyse ist eine Methode zur Einteilung von Kunden, Produkten, Material und anderen Objekten in drei Klassen oder Kategorien: A, B oder C. Die Objekte werden mit einer für die Analyse relevanten Kenngröße beschrieben und dann nach dieser Kenngröße sortiert.

Dadurch entsteht eine Liste, in der das wichtigste Objekt an erster Stelle steht (Element der A-Kategorie) und das unwichtigste Objekt an letzter Stelle (Element der C-Kategorie). Die Grenzen zwischen A-, B- und C-Kategorie werden im Einzelfall festgelegt.

Wofür wird die ABC-Analyse eingesetzt?

Die ABC-Analyse hilft bei der Prioritätensetzung. Kunden, Produkte, Lieferanten, Einkaufteile oder andere Analyseobjekte werden nach ihrer Bedeutung für das Unternehmen sortiert und klassifiziert. Dazu werden die Objekte anhand einer ausgewählten Kenngröße in drei Klassen oder Kategorien unterteilt:

- A: sehr wichtig

- B: wichtig

- C: weniger wichtig

Die einzelnen Kunden oder Produkte können dann je nach Zugehörigkeit zu einer der drei Klassen unterschiedlich behandelt werden. Die ABC-Analyse hilft, Maßnahmen und die dafür erforderlichen Ressourcen zielgerichtet einzusetzen; nämlich dort, wo die Maßnahmen den größten Effekt versprechen.

Beispielsweise erhalten Kunden der A-Klasse eine intensivere Betreuung, bessere Lieferbedingungen oder Rabatte, weil dort ein höherer Umsatz oder Gewinn erzielt werden kann.

Wie die ABC-Analyse im Einzelnen durchgeführt wird und welche Schlussfolgerungen sich daraus ableiten lassen, wird mit dem folgenden Beispiel erläutert.

Beispiel: ABC-Analyse für die Kundenbetreuung

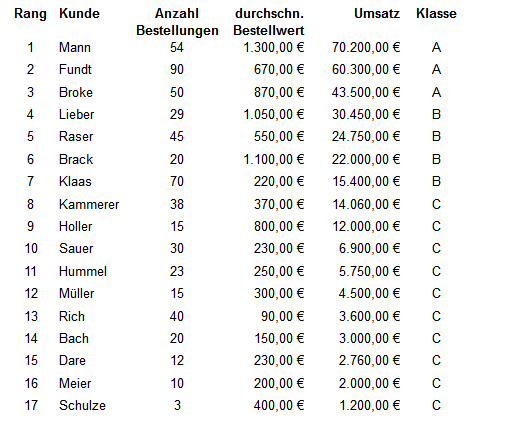

In einem Unternehmen soll ermittelt werden, welche Kunden Zugriff auf eine besondere Servicehotline erhalten sollen und darüber zusätzliche Leistungen in Anspruch nehmen können. Dazu wird im ersten Schritt eine Liste aller Kunden zusammengestellt – mit folgenden Informationen (für das letzte Jahr):

- Anzahl von Bestellungen

- durchschnittlicher Bestellwert

- Umsatz

Die relevante Kenngröße für die Zuordnung zur ABC-Kategorie soll der Umsatz eines Kunden im vergangenen Jahr sein. Die Kunden werden nach dieser Kenngröße sortiert und dann den Kategorien A, B, oder C zugeordnet.

Warum muss der Jahresumsatz für die ABC-Analyse ungleich sein?

Die ABC-Analyse und die Zuordnung zu diesen drei Klassen bringt nur dann eine Erkenntnis, wenn sich die Kunden bezüglich des Jahresumsatzes auch deutlich unterscheiden. Wenn das Unternehmen mit allen Kunden in etwa den gleichen Umsatz pro Jahr erzielt, lässt sich keine sinnvolle Einteilung in A, B oder C vornehmen.

Statistisch wird die Ungleichverteilung durch die sogenannte Lorenzkurve oder durch den sogenannten Gini-Koeffizienten ausgedrückt.

Wie hängen Klassengrenzen und Zielsetzung zusammen?

Die Grenzen zwischen den drei Klassen werden in Abhängigkeit von der Fragestellung oder Zielsetzung festgelegt sowie von der Verteilung der Werte (hier des Umsatzes bei der Menge der Kunden).

Wenn es beispielsweise darum geht, nur wenigen, wirklich wichtigen Kunden den Zugriff auf die Servicehotline zu ermöglichen, dann wird die Grenze zwischen den Klassen A und B so gewählt, dass nur wenige Kunden in die A-Klasse fallen.

Hintergrund für die Festlegung der Grenzen ist die sogenannte Pareto-Regel oder 80/20-Regel. Danach würden 20 Prozent der Kunden für 80 Prozent des Umsatzes sorgen. Ob das auch so ist, hängt von der Verteilung des Umsatzes ab (der Gini-Koeffizient wäre dann 0,6).

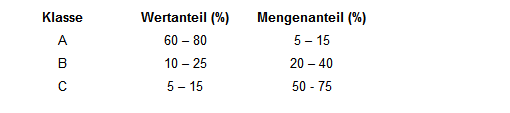

Es können auch verschiedene Werte für die Klassengrenzen ausprobiert und unterschiedliche Szenarien durchgespielt werden. Dann wird jeweils geprüft, was das Szenario für die ursprüngliche Fragestellung bedeuten würde. Folgende Klassengrenzen werden meistens genutzt:

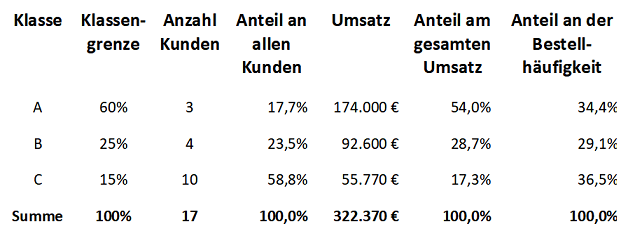

Der Wertanteil entspricht dem Umsatzanteil der entsprechenden Kunden in der jeweiligen Klasse und der Mengenanteil der Anzahl der Kunden der jeweiligen Klasse im Vergleich zur Gesamtzahl aller Kunden.

Wie werden Daten sortiert und dargestellt?

In dem hier genannten Beispiel ergibt sich aufgrund der Daten folgende Sortierung und Zuordnung:

Dabei wurden folgende Klassengrenzen für den Wertanteil (Umsatz) gewählt:

- A- zu B-Kunden: 60 Prozent des Umsatzes

- B- zu C-Kunden: 85 Prozent des Umsatzes

Folgende Ergebnisse ergeben sich dann:

Der tatsächliche Umsatzanteil der einzelnen Klassen entspricht nicht exakt den Klassengrenzen, kommt diesen aber möglichst nah. Je mehr Objekte betrachtet werden, desto besser lassen sich die tatsächlichen Werte an die Klassengrenze annähern.

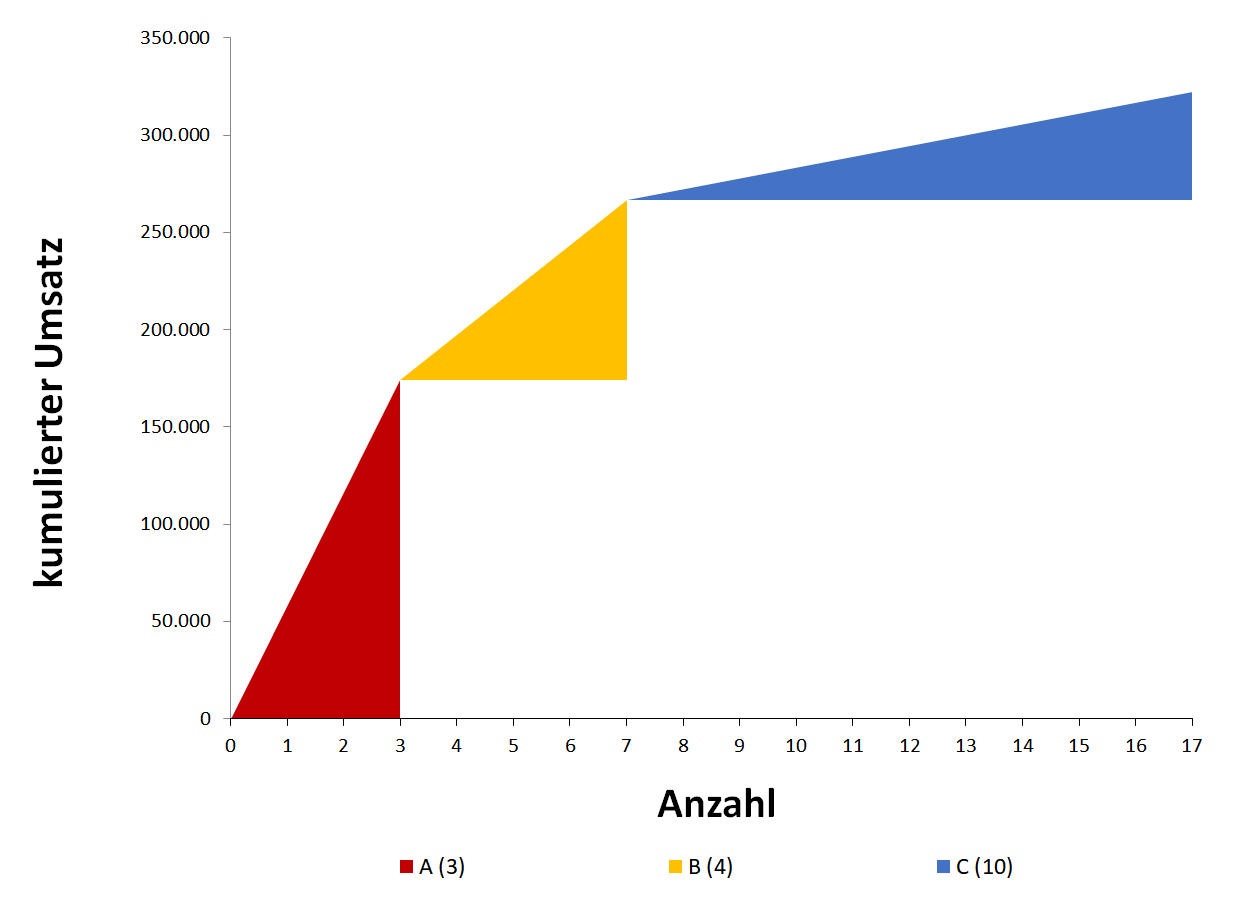

Die Verteilung kann wie in der folgenden Abbildung in einem ABC-Diagramm abgebildet werden.

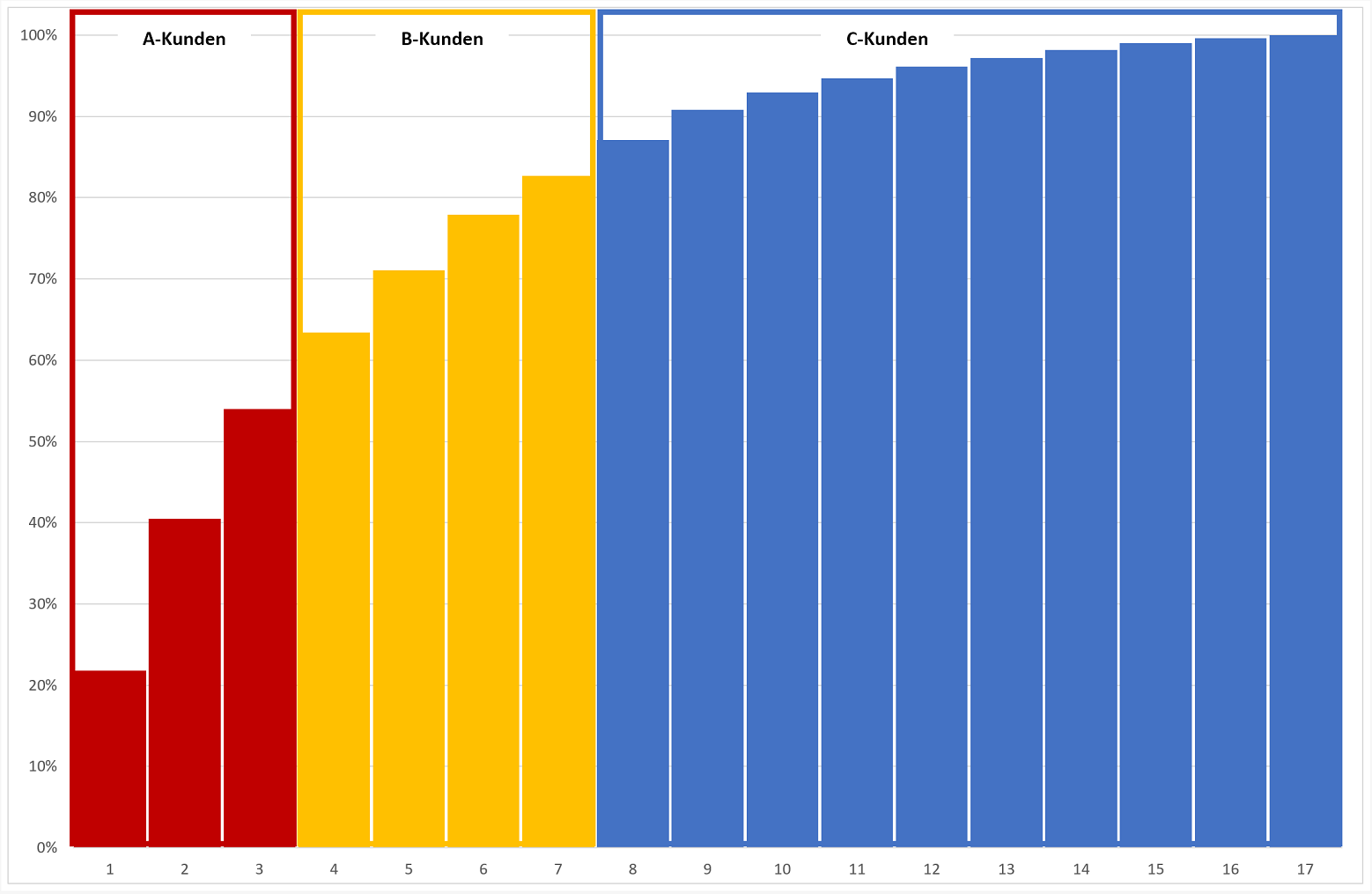

Oder in Form einer (umgedrehten) Lorenzkurve oder eines Treppendiagramms wie in der folgenden Abbildung.

Was ist die Lorenzkurve?

Der Ökonom Max Otto Lorenz hat die Lorenzkurve 1905 entwickelt. Mit ihr stellt man statistische Verteilungen dar. Das Maß der Ungleichheit sowie die relative Konzentration innerhalb einer Verteilung werden sichtbar.

Mithilfe der Lorenzkurve lassen sich die Ergebnisse der ABC-Analyse übersichtlich präsentieren: Dazu wird auf der y-Achse die Kennzahl oder Kenngröße dargestellt, die gemessen wird und die Grundlage für die Klassen A, B und C ist. Auf der x-Achse werden die Objekte in sortierter Reihenfolge aufgetragen. Man sieht auf einen Blick, welche Objekte zu welchen Klassen gehören.

Beispiel-Daten zur ABC-Analyse auswerten und Maßnahmen ableiten

Das Unternehmen hat die drei Kunden mit dem höchsten Jahresumsatz der Klasse der A-Kunden zugewiesen. Es erzielt mit ihnen 54 Prozent des gesamten Umsatzes.

Diese Kunden sollen Zugriff auf die neue Servicehotline für eine ausführliche Kundenberatung erhalten. Weitere Möglichkeiten, diese Kunden bevorzugt zu behandeln, können sein: kurze Lieferzeiten, höhere Rabatte, Einladungen zu Events. Außerdem können diese besonderen Kunden von Key-Account-Managern betreut werden.

Die zehn C-Kunden erbringen nur 17 Prozent des gesamten Umsatzes. Sie führten 206 von 564 Bestellungen durch; das sind 37 Prozent. Damit verursachen sie einen höheren Bearbeitungs- und Logistikaufwand, als es ihrem Umsatzanteil entspricht. Möglicherweise verwendet auch der Vertrieb viel Zeit für die Betreuung der C-Kunden.

Es fließen also mehr Ressourcen und Aufwand in die Betreuung der C-Kunden, als es – gemessen am Umsatz – wirtschaftlich sinnvoll wäre. Aber Vorsicht: Vielleicht steckt in der Klasse der C-Kunden ein Kunde, der noch neu ist und Sie als Lieferant erst einmal testet. Er hat möglicherweise großes Potenzial, das Sie erschließen können. Prüfen Sie deshalb die Ergebnisse der ABC-Analyse immer auch unter einer Strategie-Perspektive.

Dazu kann mit weiteren Kennzahlen zum Deckungsbeitrag, zu den jeweiligen Prozesskosten, zum zukünftigen Umsatzpotenzial oder zum Referenzpotenzial genauer analysiert werden, welche Bedeutung ein einzelner Kunde hat. Daraus lassen sich dann weitergehende Schlussfolgerungen ziehen, wie A-Kunden, B-Kunden oder C-Kunden unterschiedlich bearbeitet oder betreut werden sollen.

Wie erstellt man eine ABC-Analyse?

Prüfen Sie, für welche Bereiche Ihres Unternehmens Sie eine ABC-Analyse durchführen wollen. Beachten Sie dabei, dass sich die Bedeutung der einzelnen Elemente oder Objekte wie Kunden oder Produkte erheblich unterscheiden müssen. Klären Sie dann:

- Warum wollen Sie in dem ausgewählten Bereich differenziert vorgehen?

- Welche Kenngröße drückt aus, was wichtig ist und was weniger wichtig ist?

- Welche Daten brauchen Sie und welche haben Sie verfügbar?

- Sind die Daten zuverlässig und korrekt?

- Wo wollen Sie die Grenzen zwischen Priorität A und B und zwischen B und C ziehen?

- Was zeigen die Ergebnisse?

- Welche Schlussfolgerungen und Maßnahmen leiten Sie daraus ab?

Die folgenden Excel-Vorlagen können Sie leicht an Ihre Aufgabenstellung und Ihre Beispiele anpassen und dann die ABC-Analyse durchführen.