Qualitätskosten analysierenQualitätskosten analysieren und Verbesserungsmöglichkeiten erkennen

Warum Qualitätskosten unvermeidbar sind

Qualitätskosten entstehen im Rahmen des Qualitätsmanagements und aller damit durchgeführten Tätigkeiten, Aufgaben und Prozesse im Unternehmen. Sie sind notwendig, um:

- Schaden abzuwenden, der durch fehlerhafte Produkte eintreten könnte,

- Beschwerden von Kunden und die Rückweisung von fehlerhaften Produkten durch die Kunden zu vermeiden,

- die Kundenzufriedenheit und die damit möglichen Effekte der Kundenbindung und der Empfehlungen sicherzustellen,

- einen Imageverlust des Unternehmens zu vermeiden.

Nur wenn all das erfüllt ist, ist ein Unternehmen überhaupt wettbewerbsfähig. Insofern könnte man sagen: Qualitätskosten sind unabdingbar – sie brauchen deshalb nicht hinterfragt zu werden. Aber …

Wo Qualitätskosten gesenkt werden können

Wenn die Qualitätskosten bekannt sind und genauer analysiert werden, werden die Stellhebel und Potenziale sichtbar, mit denen sich das Qualitätsmanagement verbessern und die Qualitätskosten senken lassen. Das ist ein Gebot der Wirtschaftlichkeit im Unternehmen. Gerade die Trennung der Bereiche:

- Vorbeugen,

- Prüfen und

- Fehler beheben (intern oder extern)

und die entsprechende Zuordnung der Qualitätskosten kann zeigen:

- Eine genauere Prüfung spart Kosten bei der externen Fehlerbehebung, weil weniger Produkte zurückgenommen werden müssen.

- Einfache, konstruktive Änderungen am Bauteil (Vorbeugen) erleichtern die Qualitätsprüfung.

- Einzelne Prüftätigkeiten lassen sich automatisieren und damit kostengünstiger durchführen.

- Die interne Fehlerbehebung wird einfacher, wenn die Nacharbeit anders geplant und gesteuert wird.

Wie Sie Qualitätskosten reduzieren

Um Potenziale und Einsparmöglichkeiten zu erkennen, sollten Sie die Qualitätskosten unter folgenden Aspekten analysieren:

- In welchen Prozessen sind die Qualitätskosten außergewöhnlich hoch?

- Wofür fallen besonders hohe Qualitätskosten an?

- Wie verändern sich die Qualitätskosten im Zeitverlauf?

- Gibt es besondere Schwankungen oder plötzliche Ausreißer?

- Was sind deren Ursachen?

Auf der Suche nach Antworten für diese Fragen ermitteln Sie Gründe und Ursachen. Oft ist es notwendig, die entsprechenden Tätigkeiten und Prozesse vor Ort zu begutachten und sich ein persönliches Bild zu machen.

Durch Gespräche mit den Mitarbeiterinnen und Mitarbeitern vor Ort lassen sich Ursachen identifizieren – und damit auch Möglichkeiten zur Verbesserung oder zur Fehlervermeidung herausarbeiten.

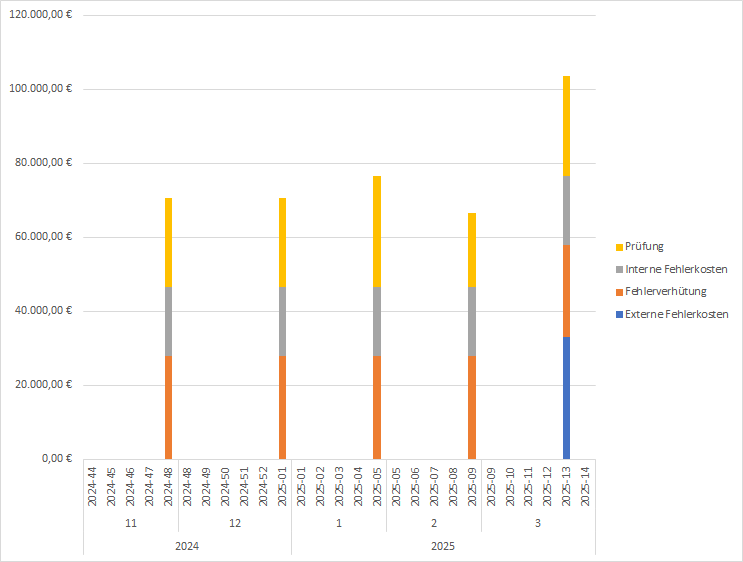

Das Beispiel in der folgenden Abbildung zeigt, wie eine Analyse der Qualitätskosten erfolgen kann. Im Unternehmen werden die Qualitätskosten regelmäßig für Prozesse, Kostenstellen und Unternehmensbereiche erfasst und den vier Kategorien zugeordnet:

- Fehlerverhütung (Vorbeugen)

- Prüfung

- interne Fehlerkosten

- externe Fehlerkosten

Die Qualitätskosten werden jeweils pro Kalenderwoche ausgewertet.

Ein Vergleich der Kosten im Kalenderwoche 9 (2025-09) mit den Kosten in der Kalenderwoche 13 (2025-13) zeigt, dass zusätzliche Qualitätskosten entstanden sind durch einen Mangel, der beim Kunden aufgetaucht ist. Die Produkte mussten zurückgeholt und überarbeitet werden, und eine Konventionalstrafe wegen verspäteter Neulieferung musste bezahlt werden.

Ein Grund dafür war, dass die Prüfungen im Monat März verringert wurden, denn eine wichtige Messmaschine ist nach mangelnder Wartung ausgefallen und konnte nicht mehr eingesetzt werden.

Das Beispiel zeigt den verantwortlichen Personen im Qualitätsmanagement, worin Verbesserungspotenziale begründet sein können und wie diese sichtbar werden. Grundlage dafür ist die Excel-Vorlage mit ihren Diagrammen zur Datenauswertung, die im folgenden Praxisteil vorgestellt wird.

Qualitätskosten auswerten

Für die Analyse der Qualitätskosten müssen Sie im Vorfeld:

- die Prozesse mit den Aufgaben für das Qualitätsmanagement identifizieren und beschreiben

- alle Kosten in diesen Prozessen ermitteln und den Anteil der Qualitätskosten bestimmen

Nun geht es in den folgenden Schritten darum, diese Informationen so auszuwerten, dass sich daraus Maßnahmen für Kosteneinsparungen und Qualitätsverbesserungen ableiten lassen.

Grundlage dafür sind die Kostendaten, die Sie in dieser Excel-Vorlage erfassen.

Mithilfe der Excel-Vorlage können Sie unterschiedliche Analysen durchführen. Drei verschiedene Reports sind dafür in der Vorlage angelegt. Sie können weitere Auswertungen selbst mithilfe der Pivot-Analyse durchführen.

Qualitätskosten nach Art der Qualitätskosten und im Zeitverlauf analysieren

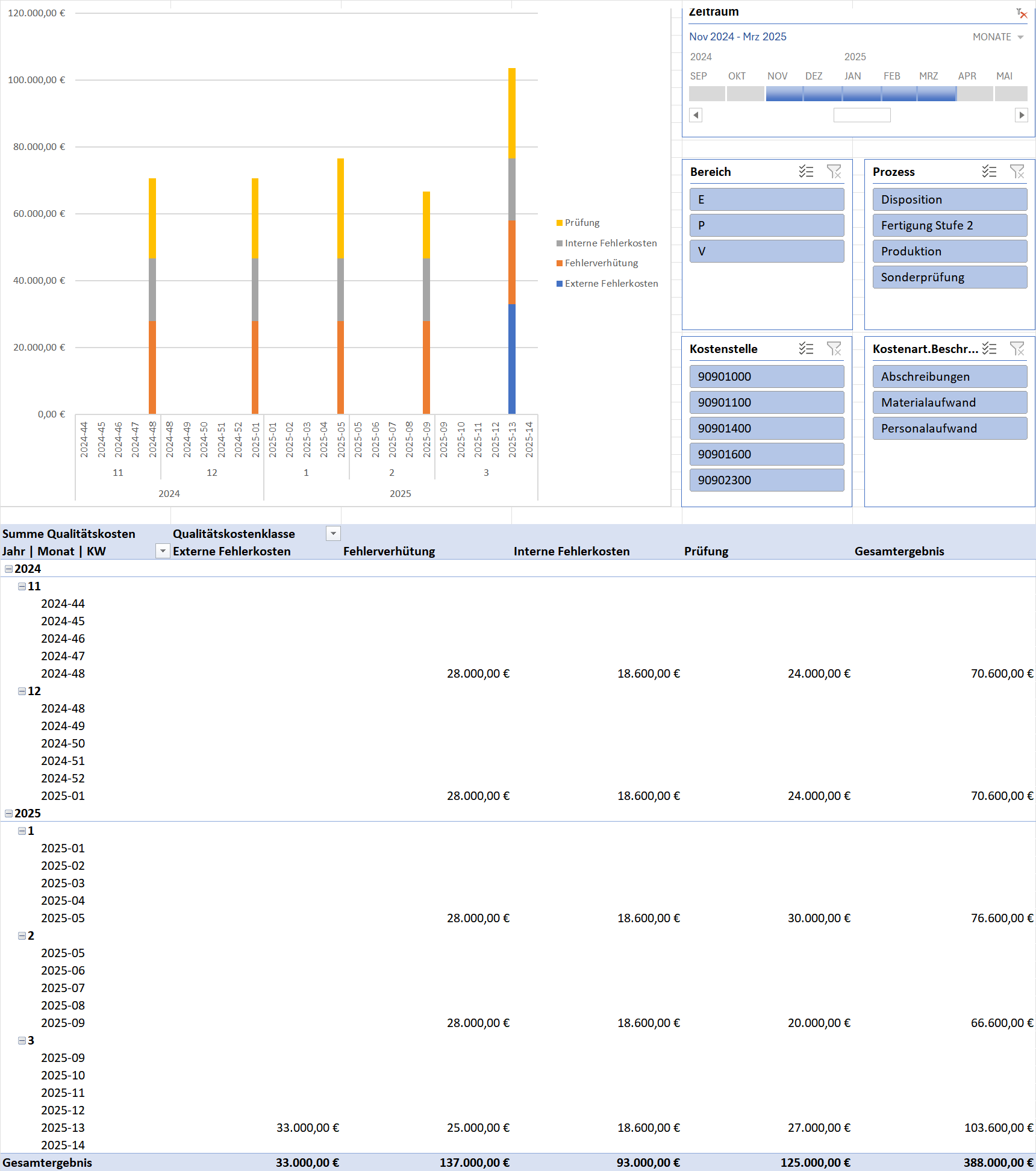

Im ersten REPORT 1 werden die Qualitätskosten danach unterschieden, für welche der vier Arten von Qualitätsmanagementaufgaben (Qualitätskostenklasse) sie anfallen und wann sie jeweils anfallen. Das Zeitraster (x-Achse) ist nach Kalenderwoche unterteilt.

Sie erkennen damit zum Beispiel, welcher Anteil in die vorbeugende Qualitätssicherung geht und welcher für Fehlerbeseitigung notwendig ist (siehe nächste Abbildung).

In der Tabelle unter dem Diagramm sehen Sie die jeweiligen Werte. Am Ende der Spalte ist die Summe der jeweiligen Qualitätskosten (Gesamtergebnis) ausgewiesen.

Diese Analyse können Sie außerdem mithilfe der Datenschnittfunktion von Excel differenzieren nach:

- Zeitraum

- Unternehmensbereich

- Kostenstelle

- Kostenart

- Prozess

Qualitätskosten im Zeitverlauf analysieren

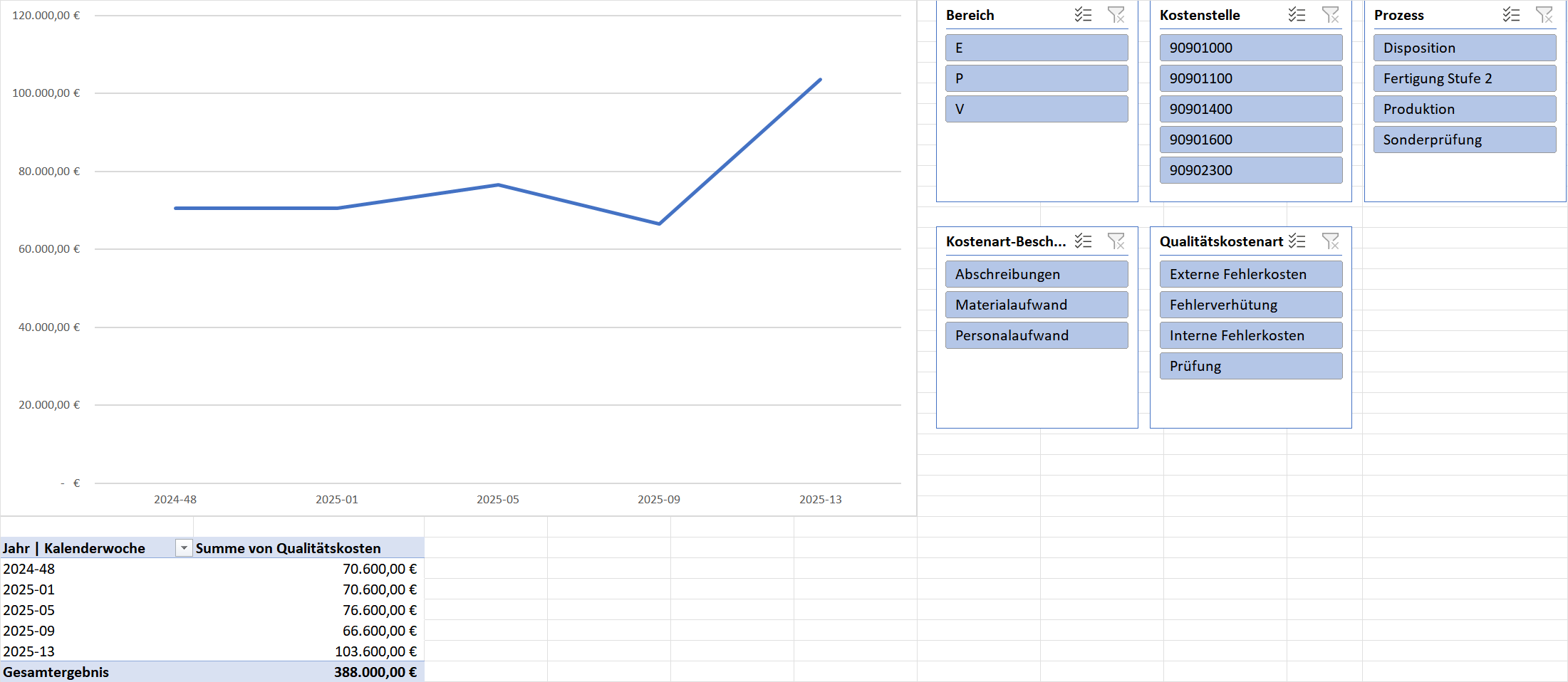

Im REPORT 2 werden die gesamten Qualitätskosten im Zeitverlauf dargestellt (siehe folgende Abbildung). Sie können mithilfe der Datenschnittfunktion wiederum die Kosten getrennt analysieren nach den Aspekten:

- Unternehmensbereich oder Hauptprozess

- Kostenstelle

- Prozess

- Kostenart

- Qualitätskostenart

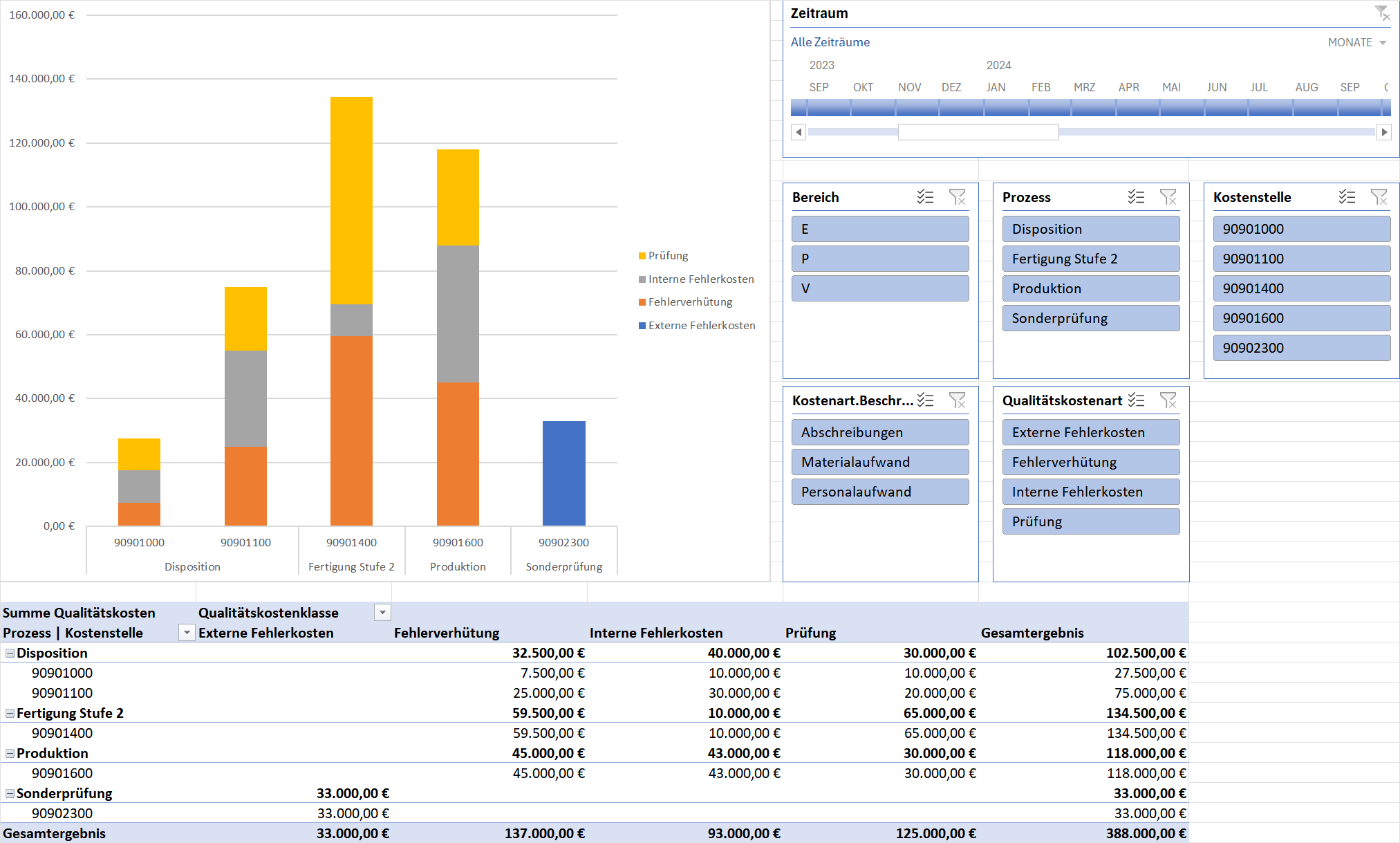

Qualitätskosten nach Prozess und Kostenstelle analysieren

Im REPORT 3 können Sie die Qualitätskosten nun für die einzelnen Prozesse im Unternehmen getrennt analysieren –differenziert nach den vier Arten der Qualitätsaufgaben.

Auch hier sind Differenzierungen anhand unterschiedlicher Merkmale wie Unternehmensbereich, Kostenstelle, Kostenart, Prozess und Qualitätsaufgaben möglich (siehe folgende Abbildung).

Schlussfolgerungen aus der Analyse der Qualitätskosten ziehen

Ermitteln Sie mithilfe dieser und weiterer Analysen, die Sie speziell für Ihre Zwecke erstellen, welchen Aufwand Sie für das Qualitätsmanagement betreiben und wo und wodurch sich dieser gegebenenfalls verringern lässt. Die Analyse zeigt:

- Wofür fallen Qualitätskosten an? Vorbeugung, Kontrolle, Behebung?

- Welche Prozesse haben welche Qualitätskosten?

- Welcher Unternehmensbereich hat welche Qualitätskosten?

- Aus welchen Kostenarten setzen sich Qualitätskosten zusammen?

- In welcher Zeit fallen welche Qualitätskosten an?

Die Antworten auf diese Fragen zeigen, wo Verbesserungspotenzial steckt. Sie erkennen vielleicht:

- wo besonders hohe Kosten für die Fehlerbehebung entstehen; dort lassen sich Vorbeugung und Kontrolle verbessern

- welche Unternehmens- oder Geschäftsbereiche hohe Qualitätskosten haben; dort lassen sich gezielt Verbesserungspotenziale suchen

- welche Kostenarten besonders hoch sind; dort lassen sich durch andere Methoden oder angepasste Automatisierung verringern

Nutzen Sie diese Erkenntnisse, um das Qualitätsmanagement zu verbessern und den Aufwand dafür zu verringern. Das ist auch ein aktiver Beitrag, den Sie positiv für Ihr Qualitätsmanagement nach DIN EN ISO 9001 verbuchen können.