Stundensatz berechnenWie Sie den Personalstundensatz berechnen

Formel zur Berechnung des Personalstundensatzes

Der Personalstundensatz ergibt sich aus

- der Summe aller Kosten pro Jahr, die direkt oder indirekt durch einen Mitarbeiter oder eine Mitarbeiterin verursacht sind, und

- der Anzahl der produktiven Arbeitsstunden, die diese Person in einem Jahr leistet.

Als Formel:

Personalstundensatz für Angebotskalkulation und Projektkostenplanung

Wenn Sie Ihre Beschäftigten für einen Kundenauftrag oder für ein Projekt einplanen, müssen Sie wissen, was die jeweils eingeplante Personalressource pro Stunde kostet. Das betrifft hauptsächlich Dienstleistungsunternehmen, die zu einer Kundenanfrage ein Angebot abgeben und den Angebotspreis berechnen wollen. Und es betrifft die Projektleitung, die für die Projektplanung und die Projektfreigabe wissen muss, wie hoch die Projektkosten ausfallen.

Dabei muss bekannt sein, welche Person entsprechend eingeplant wird. Denn jede Mitarbeiterin und jeder Mitarbeiter wird andere Kosten im Unternehmen verursachen, die entsprechend in den Stundensatz einbezogen werden müssen.

Manchmal genügt es für die Kalkulation, wenn der Stundensatz nicht für eine bestimmte Person, sondern für eine Personenklasse berechnet wird; zum Beispiel dann, wenn diese Personen alle im Wesentlichen das gleiche monatliche Gehalt beziehen.

Legen Sie vorab fest:

- Für welche Person oder Personengruppe wird der Personalstundensatz berechnet?

- Für welchen Zweck wird der Stundensatz berechnet?

Bei der Berechnung muss beachtet werden:

- Wird das Kundenangebot ausschließlich auf der Basis von Personal berechnet? Dann müssen alle anderen Kosten in den Personalstundensatz einbezogen werden.

- Sind alle relevanten Kostenarten, die mit der jeweiligen Person verbunden sind, bekannt?

- Ist die Höhe dieser Kosten (pro Jahr) bekannt?

- Gibt es für Gemeinkosten einen nachvollziehbaren Verteilerschlüssel?

Wenn Sie diese Fragen geklärt haben, können Sie mit der Excel-Vorlage im Praxisteil (siehe unten) den Personalstundensatz berechnen.

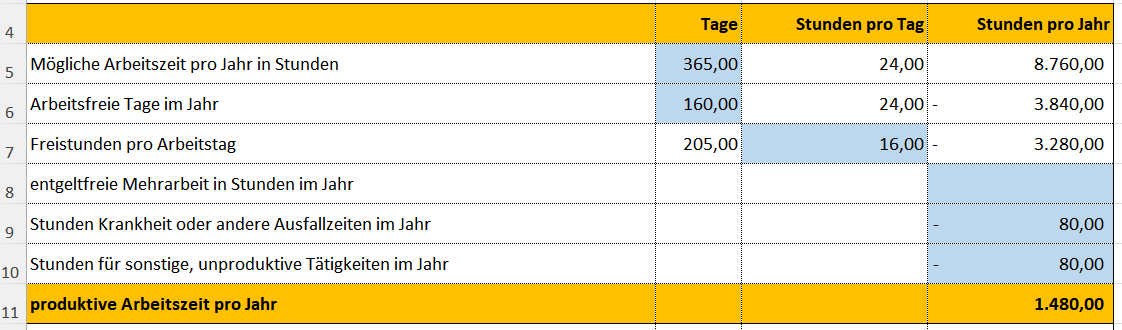

Produktive Arbeitszeit berechnen – am Beispiel

Im ersten Schritt ermitteln Sie, wie viele Stunden pro Jahr die Person produktiv Arbeitsleistung erbringen kann – also für einen Kundenauftrag, ein Projekt oder andere Aufgaben eingesetzt werden kann; siehe folgende Abbildung.

Ausgangspunkt sind 8.760 Stunden, die ein Jahr hat (Zeile 5). Abgezogen werden die arbeitsfreien Tage (Zeile 6). Das sind Samstage und Sonntage (Wochenende), Feiertage und Urlaubstage (Betriebsferien).

Ebenfalls abgezogen werden die Freistunden pro Tag (Zeile 7). Wie viele das sind, ergibt sich aus dem Arbeits- oder Tarifvertrag, der für diese Mitarbeiterin oder diesen Mitarbeiter gilt. Der Rest (hier: 24 Stunden minus 16 Stunden ergibt 8 Stunden) ist die vereinbarte tägliche Arbeitszeit. Ist die Person in Teilzeitarbeit, ergibt sich ein anderer Wert.

Außerdem werden sonstige, nicht genau planbare Zeiten in die Berechnung einbezogen (Zeilen 8 bis 10). Diese werden meist mit Durchschnittswerten oder Schätzwerten angesetzt, die in der Personalabteilung vorliegen oder auf Ihren Erfahrungen basieren:

- entgeltfreie Mehrarbeit bei Kapazitätsengpässen, soweit mit der Person vereinbart; diese Zeit erhöht die Produktivzeit (positiver Wert)

- Stunden, die wegen Krankheit, Betriebsversammlungen oder Streik ausfallen

- Stunden, die wegen Weiterbildung oder Gremienarbeit ausfallen

Daraus ergibt sich für das Beispiel aus der vorigen Abbildung eine produktive Arbeitszeit pro Jahr von 1.480 Stunden. Auf dieser Grundlage wird der Stundensatz berechnet. Im nächsten Schritt stellen Sie alle Kosten zusammen, die mit dem Einsatz dieser Person verbunden sind.

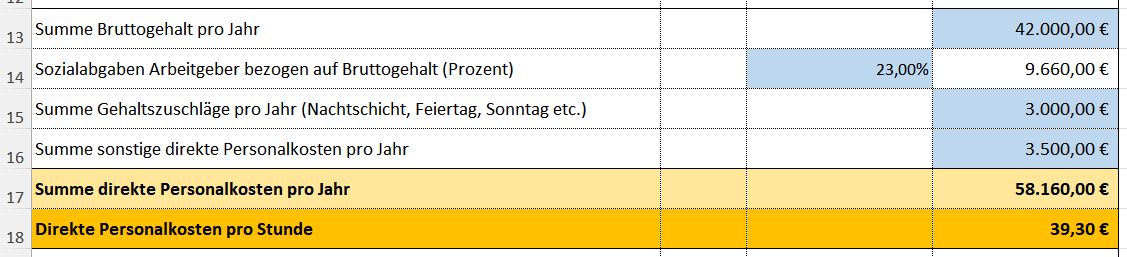

Direkte Personalkosten berechnen

Die direkten Personalkosten ergeben sich aus dem Gehalt, das diese Person pro Jahr gemäß Arbeitsvertrag erhält. Die folgende Abbildung zeigt: Das Gehalt setzt sich zusammen aus:

- vereinbartes Bruttogehalt (Zeile 13); dabei sollten Sie auch Urlaubsgeld und Weihnachtgeld einberechnen (13. oder 14. Monatsgehalt)

- Abgaben des Arbeitgebers in Prozent des Bruttogehalts (Zeile 14)

- besondere, durchschnittlich anfallende Gehaltszuschläge (Zeile 15)

- Sonstige Personalkosten wie beispielsweise fest vereinbarte oder durchschnittliche Prämien oder Sonderzahlungen (Zeile 16)

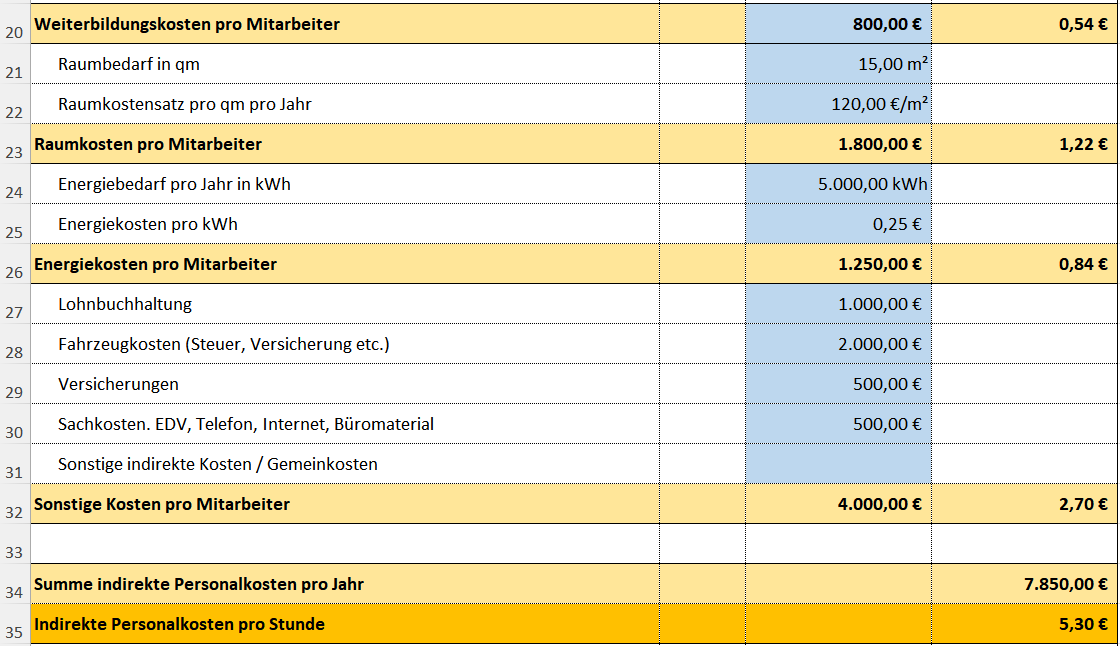

Personenbezogene Gemeinkosten pro Jahr berechnen

Die folgenden Kosten werden meist nicht für jede einzelne Person im Unternehmen ermittelt. Die entsprechenden Kosten liegen für alle Beschäftigte insgesamt vor und werden dann als Gemeinkosten auf eine einzelne Person verteilt. Üblich ist, die gesamten personenbezogenen Gemeinkosten durch die Zahl der Beschäftigten zu teilen.

Wenn die Kosten nicht über andere Ressourcen oder Kostenzuschläge in das Kundenangebot oder den Projektplan eingehen, werden sie dem Personalstundensatz zugerechnet. Das sind im Beispiel aus der folgenden Abbildung:

Weiterbildungskosten (Zeile 20)

Zum Beispiel Teilnahmegebühren für Seminare oder für Literatur, die berechnet werden über den Verteilerschlüssel: Summe aller Weiterbildungskosten im Unternehmen geteilt durch die Zahl der Mitarbeitenden im Unternehmen.

Raumkosten (Zeile 21 bis 23)

Der durchschnittliche Flächenbedarf für die Person beträgt 15 qm. Die Gesamtkosten für den Unterhalt der Büros und Besprechungsräume wird geteilt durch die gesamte Flächenzahl im Unternehmen. Daraus ergibt sich ein Kostensatz pro Quadratmeter und pro Jahr (hier 120 EUR).

Energiekosten (Zeile 24 bis 26)

Der Gesamtverbrauch an Energie für Wärme, Kühlung und Strom ergibt sich aus der Abrechnung des Energieversorgers. Dieser Wert wird auf die Anzahl der Beschäftigten umgelegt. Mit diesem Verteilerschlüssel ergibt sich der Energiebedarf pro Person und pro Jahr. Die Kosten pro Kilowattstunde (kWh) leiten sich aus den Kosten des Energieversorgers ab.

Kostenumlagen (Zeile 27 bis 32)

Die allgemeinen Overhead- und sonstige Kosten werden auf die Person umgelegt, indem die jeweiligen Gesamtkosten durch die Zahl der Mitarbeitenden im Betrieb geteilt werden. In diesem Beispiel sind das:

- Kosten für Lohnbuchhaltung und Personalverwaltung

- Fahrzeugkosten (aus dem Flottenmanagement)

- Versicherungen

- Sachkosten für EDV, Telefon, Internet, Büromaterial

Hinweis: Grenzen Sie genau ab, wenn Sie an dieser Stelle nur die fixen Fahrzeugkosten einbeziehen (Steuer, Versicherung etc.); alle anderen, variablen Fahrzeugkosten dann aber gesondert über die Reisekosten in der Kostenplanung erfassen (Spritverbrauch etc.). Achten Sie darauf, dass keine Kosten doppelt erfasst werden.

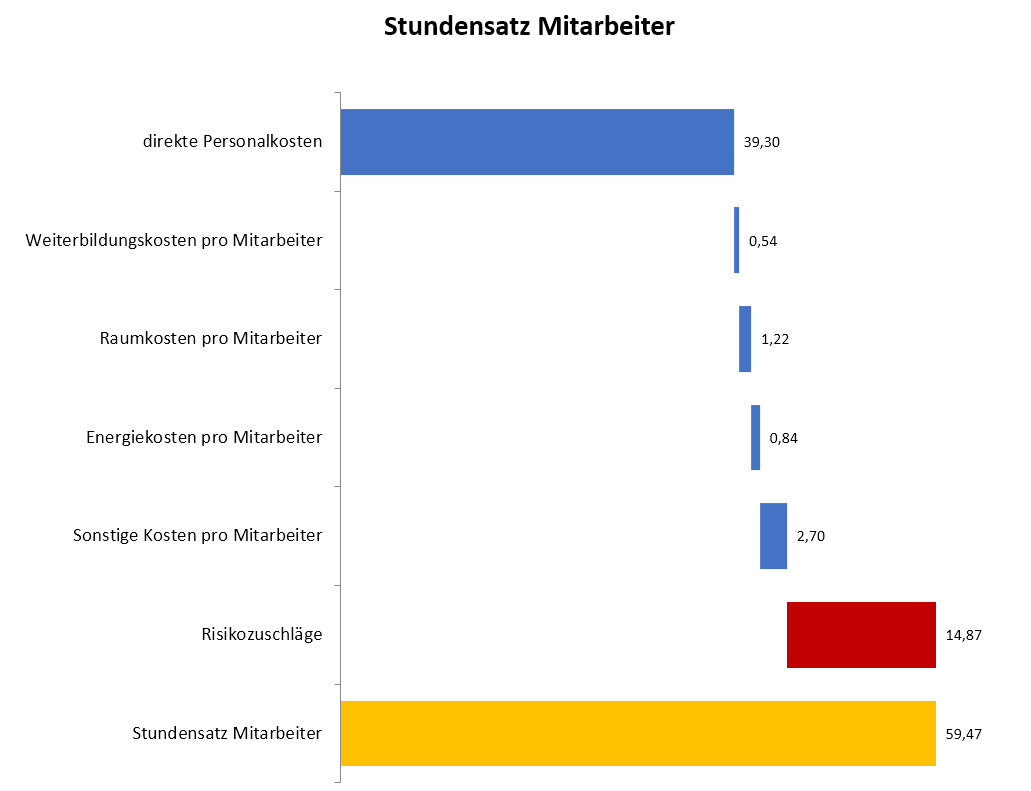

Personalstundensatz mit Risikozuschlag berechnen

Schließlich können Sie auf den Personalstundensatz, der auf den geplanten Kosten basiert, noch einen Risikozuschlag draufsatteln (siehe folgende Abbildung, Zeile 37). Damit sichern Sie sich bei der Kalkulation eines Angebots gegen unvorhergesehene Ereignisse ab. Das können sein:

- Kunde stellt Nachforderungen

- einzelne Kostenpositionen können plötzlich steigen (zum Beispiel Energiekosten)

- Kunde kann nicht bezahlen

Hier können Sie zudem einen Gewinnzuschlag einberechnen, wenn Sie diesen nicht an anderer Stelle im Angebot einkalkulieren.

Schließlich können Sie auch berücksichtigen, dass Ihr Personal nie zu einhundert Prozent ausgelastet ist. Auf der Grundlage einer durchschnittlichen Auftragslage geben Sie einen Auslastungsgrad ein (Zeile 38), mit dem ein zusätzlicher Kostenanteil pro Stunde aufgeschlagen wird (Zeile 39). Folgende Abbildung zeigt dies für das Beispiel.

Mit den Beispieldaten aus den Abbildungen ergibt sich schließlich ein Kostensatz von 59,47 EUR für diese Person und eine Stunde, die diese Person leistet. Die einzelnen Kostendaten sind im Diagramm in der entsprechenden Abbildung zur Excel-Vorlage dargestellt.

Mit der folgenden Excel-Vorlage berechnen Sie den Personalstundensatz oder Stundenverrechnungssatz für Ihre Mitarbeiterinnen und Mitarbeiter. In einem Diagramm erkennen Sie, welchen Anteil die einzelnen Kostenarten am jeweiligen Stundensatz haben.