Preise kalkulierenAngebotspreis für Dienstleistungen kalkulieren

- Der Personalkostenanteil bei der Preiskalkulation

- Arbeitsvertrag und Gehaltsvereinbarung als Grundlage der Personalkosten

- Sozialabgaben bei der Preiskalkulation beachten

- Sonstige Personalkosten oder Nebenkosten für den Personaleinsatz

- Direkte Personalkosten berechnen

- Gemeinkosten des Unternehmens verrechnen

- Ausfallzeiten oder Fehlzeiten berücksichtigen

- Weitere Positionen im Dienstleistungsangebot

- Materialkosten für das Angebot berechnen

- Betriebsmittelkosten kalkulieren

- Fahrtkosten und Übernachtungskosten

- Angebotskalkulation

- 3 Vorlagen im Praxisteil

Der Personalkostenanteil bei der Preiskalkulation

Die Angebote von vielen Dienstleistungsunternehmen beinhalten vor allem Personalleistungen. Die Dienstleistung oder der Service kann nur erbracht werden, wenn das Unternehmen seine dafür kompetenten Mitarbeiterinnen und Mitarbeiter einsetzt. Beispiele sind:

- Gebäudereinigung

- Beratung

- Softwareentwicklung

- Weiterbildung und Training

- Handwerksleistungen wie Malerarbeiten oder Installationen

Unternehmen mit solchen Angeboten müssen deshalb die Personalkosten genau kennen. Sie müssen den Angebotspreis auf der Grundlage eines Personalstundensatzes berechnen, der alle Personalkosten und weitere Kosten des Betriebs abdeckt.

Wie bestimmen Sie diesen Personalstundensatz? Und wie ergibt sich daraus der Angebotspreis?

Arbeitsvertrag und Gehaltsvereinbarung als Grundlage der Personalkosten

Die Personalkosten ergeben sich im ersten Schritt aus dem Bruttolohn oder Gehalt, das Sie mit der jeweiligen Mitarbeiterin oder dem Mitarbeiter gemäß Arbeitsvertrag vereinbart haben. Dort sind Leistungen und Gegenleistungen benannt, die für die Personalkosten maßgeblich sind:

- Arbeitszeit pro Woche

- Bruttolohn oder Gehalt pro Monat; bei Aushilfskräften oft der Stundenlohn

- Urlaubsgeld, Weihnachtsgeld

- Bonus, Prämien und sonstige Geldzuwendungen

- Urlaubstage pro Jahr

Aus Gehalt und sonstigen Zahlungen an den Arbeitnehmer und den dafür geleisteten Arbeitsstunden ergibt sich der Brutto-Stundenlohn.

Sozialabgaben bei der Preiskalkulation beachten

Arbeitgeber sind verpflichtet, Abgaben zur Sozialversicherung zu leisten. Die Höhe der Sozialabgaben berechnet sich aus sämtlichen sozialversicherungspflichtigen Zahlungen an den Arbeitnehmer und aus den zugrundeliegenden Abgabesätzen (in Prozent).

Für die Berechnung der Personalkosten müssen Arbeitgeber berücksichtigen:

- Krankenversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Pflegeversicherung

- Umlage Krankheitsaufwendungen

- Umlage Mutterschaftsaufwendungen

- Umlage Insolvenzgeld

Außerdem kann für einige Beschäftigungsverhältnisse (Minijob) eine pauschale Steuerabgabe vom Arbeitgeber verlangt werden. In Sonderfällen kann es Zuwendungen geben, die nicht sozialversicherungs- oder steuerpflichtig sind (zum Beispiel Inflationsausgleichsprämie).

Sonstige Personalkosten oder Nebenkosten für den Personaleinsatz

Weitere Personalkosten, die bei der Kalkulation berücksichtigt werden müssen, sind beispielsweise:

- Beiträge zur Unfallversicherung

- Kosten für Weiterbildung (Seminare)

- Kosten für Berufsbekleidung

- Zuschüsse für Kantine

Die Höhe dieser Kosten hängt von den jeweiligen Versicherungen, Weiterbildungsangeboten und sonstigen Leistungen des Unternehmens für das Personal insgesamt ab. Da dabei die Zahl der Mitarbeitenden im Betrieb diese Kosten beeinflusst, zählen sie ebenfalls zu den direkten Personalkosten.

Diese Kosten müssen mithilfe eines geeigneten Verteilerschlüssels auf eine einzelne Person verteilt werden. Möglich ist beispielsweise eine Verteilung nach der Arbeitsleistung der Person (in Stunden pro Jahr) im Verhältnis zur gesamten Arbeitsleistung aller Mitarbeitenden.

Direkte Personalkosten berechnen

Die Summe der Gehaltskosten, der Sozialabgaben und der Nebenkosten für den Personaleinsatz ergibt die direkten Personalkosten. Da ein Teil der Kosten für ein Jahr, ein anderer Teil für einen Monat angegeben werden kann, ist es hilfreich, alle Kosten zunächst für ein Jahr zu berechnen.

Für die Berechnung des Stundensatzes wird die Summe der laut Arbeitsvertrag zu leistenden Plan-Arbeitsstunden benötigt. Sie werden im Arbeitsvertrag meist pro Woche vereinbart. Zum Beispiel in der Form: Die Mitarbeiterin arbeitet an drei Tagen pro Woche insgesamt 24 Stunden.

Die Plan-Arbeitsstunden pro Jahr ergeben sich dann aus:

= Plan-Arbeitsstunden pro Woche × (365 ÷ 7)

Damit wird der Stundensatz für die direkten Personalkosten berechnet zu:

= Summe aller Personalkosten pro Jahr

÷ Plan-Arbeitsstunden pro Jahr

Gemeinkosten des Unternehmens verrechnen

Wenn die Dienstleistungen (fast) ausschließlich durch das Personal des Unternehmens erbracht werden, dann ist es sinnvoll, die Gemeinkosten des Unternehmens in den Personalstundensatz einzubeziehen. Das sollte wiederum nach einem angemessenen Verteilerschlüssel erfolgen.

Angemessen ist für diese Kosten eine Verteilung nach der Arbeitsleistung der jeweiligen Person (in Stunden pro Jahr) im Verhältnis zur gesamten Arbeitsleistung aller Mitarbeitenden.

Ausfallzeiten oder Fehlzeiten berücksichtigen

Schließlich müssen Sie beachten, dass Sie die laut Arbeitsvertrag zu leistenden Arbeitsstunden nicht komplett verkaufen, also für Kundenangebote einplanen können. Denn Mitarbeitende

- haben Urlaub,

- können krank werden,

- müssen an Feiertagen nicht arbeiten,

- bekommen weitere freie Tage (zum Beispiel Brückentage, Sonderurlaub),

- sind auf Fort- oder Weiterbildung oder

- nehmen an sonstigen, nicht fakturierbaren Veranstaltungen im Unternehmen teil (zum Beispiel Betriebsversammlungen).

Was im Einzelnen zu berücksichtigen ist und wie viele Tage dadurch nicht für Angebote und Aufträge eingeplant werden können, ergibt sich aus gesetzlichen Bestimmungen, Tarifvertrag, Betriebsvereinbarungen, Arbeitsvertrag oder sonstigen Vereinbarungen. Die Zahl der Krankentage wird zudem meist geschätzt.

Weitere Positionen im Dienstleistungsangebot

Um den Angebotspreis zu berechnen, müssen weitere Faktoren ins Kalkül gezogen werden. Insbesondere will das Unternehmen Gewinn erzielen. Entsprechend wird mit einem (geplanten) Gewinnzuschlag kalkuliert.

Eventuell sind Kundenaufträge mit einem besonderen Risiko behaftet. Vielleicht kommt es zu Zahlungsausfällen oder zu ungeplantem Mehraufwand, der vom Kunden verursacht wird.

Im Rahmen des Verkaufsprozesses werden Rabatte vergeben, Provisionen bezahlt oder ein Kundenskonto eingeräumt. Auch solche Faktoren sollten berücksichtigt und in den Angebotspreis (pro Stunde) einbezogen werden.

So ergibt sich dann am Ende ein Nettopreis für die Arbeitsstunde eines Mitarbeiters oder einer Mitarbeiterin Ihres Unternehmens.

Wenn Sie mit diesem Preis kalkulieren und im Verkauf durchsetzen können, dann sind sämtliche Kosten Ihres Unternehmens gedeckt und Sie erzielen den erwarteten Gewinn.

Materialkosten für das Angebot berechnen

Je nach Art der Dienstleistung, die Sie erbringen, benötigen Sie für den einzelnen Kundenauftrag noch besondere Materialien oder Zusatzleistungen, die Sie einkaufen. Da diese nur einen geringen Anteil am Angebotspreis haben, werden Sie dem Kunden zum Einkaufspreis angeboten; es gibt hier keinen Gewinnzuschlag und keine Rabatte, Provisionen etc.

Die im Angebot kalkulierten Materialkosten ergeben sich aus:

= Stückkosten zum Einkaufspreis

× für den Auftrag geplante Menge

Werden unterschiedliche Materialien benötigt, werden die Kosten entsprechend berechnet und dann summiert.

Betriebsmittelkosten kalkulieren

Gleiches gilt für die Betriebsmittelkosten wie Geräte, Maschinen, Anlagen oder spezielle Einrichtungen. Beispiele sind:

- Bagger

- Bohrmaschinen

- Prüfgeräte

- Bauwagen

- Gerüste

- spezielle Software

Grundlage der Kalkulation ist hier der Stundensatz für ein Betriebsmittel. Er ergibt sich aus:

= ((Wiederbeschaffungskosten ÷ Nutzungsdauer in Jahren) + Betriebskosten pro Jahr)

÷ Nutzung in Stunden pro Jahr

Die Betriebsmittelkosten berechnen sich dann wiederum aus der Nutzungszeit für den jeweiligen Kundenauftrag zu:

= Stundensatz für das Betriebsmittel

× für den Auftrag geplante Nutzungszeit

Fahrtkosten und Übernachtungskosten

Wenn Mitarbeitende zum Kunden fahren und gegebenenfalls dort übernachten müssen, sollten diese Kosten ebenfalls in Rechnung gestellt werden. Da viele Kunden darüber Belege fordern, werden diese Kosten in ihrer tatsächlichen Höhe berechnet – ohne Gewinn- und sonstige Zuschläge.

Die Fahrtkosten hängen von der jeweiligen Entfernung (Kilometer) ab und ergeben sich aus:

- Fahrkarten für Bahn, Tram oder Bus

- Kosten für Taxi

- Kosten für Mietwagen

- Kosten für Nutzung Privat-Kfz (abgerechnet über Kilometerpauschale)

Die Übernachtungskosten entsprechen den Hotelkosten und gegebenenfalls Verpflegungsmehraufwendungen, die das Unternehmen dem Mitarbeiter erstattet; dafür gibt es Pauschalbeträge.

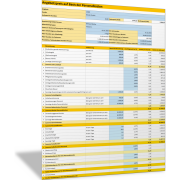

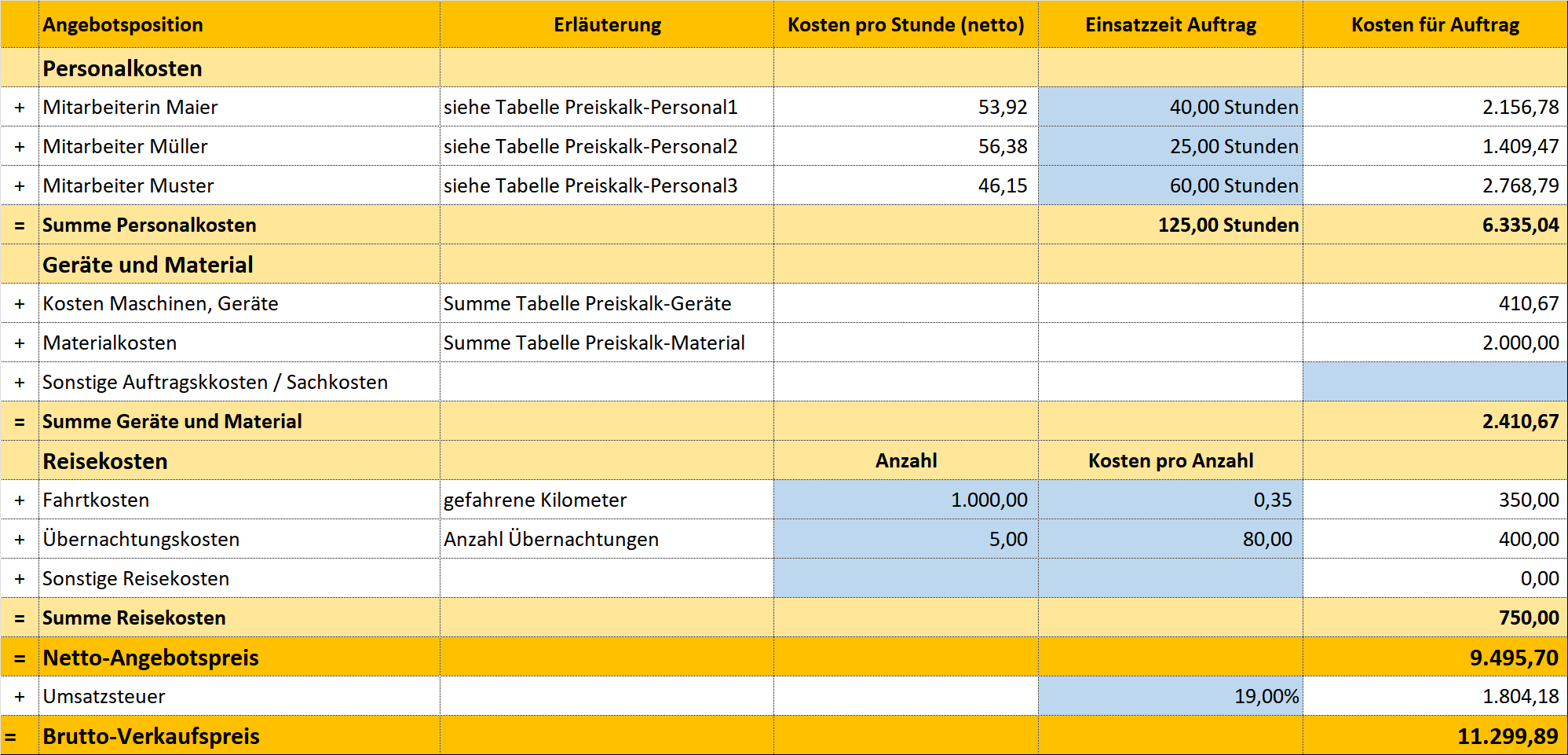

Angebotskalkulation

Aus all diesen Positionen und der Menge an Arbeitsstunden, die für den Kundenauftrag benötigt werden, ergibt sich schließlich die Angebotskalkulation.

Das Beispiel in der folgenden Abbildung zeigt diese Kalkulation für drei Mitarbeitende, die 40, 25 und 60 Stunden für diesen Kundenauftrag eingesetzt werden. Außerdem werden Material- und Betriebsmitteleinsatz sowie Reisekosten einberechnet.

Wie es zu den einzelnen Werten in der Abbildung kommt, wie sie berechnet werden und welche Daten dafür erforderlich sind, wird mithilfe einer Excel-Vorlage (Tool) im folgenden Praxisteil Schritt für Schritt erklärt.

Mit der folgenden Excel-Vorlage kalkulieren Sie Ihre Angebote – wie oben beschrieben.

Maßgeblich für die Preiskalkulation sind die Personalkosten.

Mit der Excel-Vorlage berechnen Sie den Personalstundensatz so, dass sämtliche Kosten Ihres Betriebs gedeckt sind. Außerdem können Sie weitere Zuschläge für Gewinn, Risiko, Rabatte oder Provisionen in die Berechnung einbeziehen.

Nutzen Sie die Vorlage folgendermaßen:

Plan-Arbeitsstunden ermitteln

Da sich die Arbeitszeiten für einzelne Mitarbeiterinnen und Mitarbeiter unterscheiden, sind in der Vorlage drei Tabellenblätter für drei unterschiedliche Personen angelegt: PREISKALK-PERSONAL1 etc. So können Sie unterschiedliche Personalstundensätze berechnen für:

- Vollzeitkräfte

- Teilzeitkräfte

- Minijob

Zunächst müssen Sie ermitteln, wie viele Stunden pro Woche und pro Jahr die entsprechende Person theoretisch arbeiten soll. Das ist die Plan-Arbeitszeit. Sie kann pro Tag, pro Woche oder pro Jahr angegeben werden.

Maßgeblich sind die Vereinbarungen laut Arbeitsvertrag und Nachweisverordnung. Dort ist festgelegt:

- Zahl der Arbeitsstunden in der Woche

- Zahl der Arbeitstage pro Woche

Tragen Sie dies für die einzelnen Personen in den jeweiligen Tabellenblättern oben, Zeilen 4 bis 7, ein. Daraus ergeben sich die Plan-Stunden pro Arbeitstag und die Zahl der Arbeitstage pro Jahr (Zeile 8) sowie die Plan-Stunden pro Jahr (Zeile 9).

Produktive Arbeitsstunden ermitteln

Sie können nicht sämtliche Arbeitsstunden Ihrer Mitarbeitenden im Laufe des Jahres an Kunden verkaufen. Denn ein Teil dieser Stunden sind Ausfallzeiten oder Fehlzeiten (siehe oben): Feiertage, Urlaub, Krankheit etc.

Wenn Sie diese Zeiten berücksichtigen und von den Plan-Stunden abziehen, ergeben sich die sogenannten fakturierbaren Arbeitsstunden (pro Jahr), die Sie Kunden verkaufen können. Das ist die produktive oder wertschöpfende Arbeitszeit.

Mit der folgenden Excel-Vorlage können Sie diese produktiven Arbeitsstunden sehr genau für ein festgelegtes Jahr berechnen. Berücksichtigt werden neben den unterschiedlichen Arbeitszeitmodellen auch Feiertage, Urlaubstage, (geschätzte) Krankentage etc.

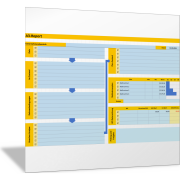

In dieser Vorlage berechnen Sie zudem die Plan-Stunden und die produktiven oder fakturierbaren Arbeitsstunden für alle Mitarbeitenden. Diese benötigen Sie für den Verteilerschlüssel, mit dem Sie die Gemeinkosten auf die einzelne Arbeitsstunde eines Mitarbeiters verteilen.

Das Ergebnis zu Plan-Stunden und produktiven Arbeitsstunden sehen Sie in der folgenden Abbildung.

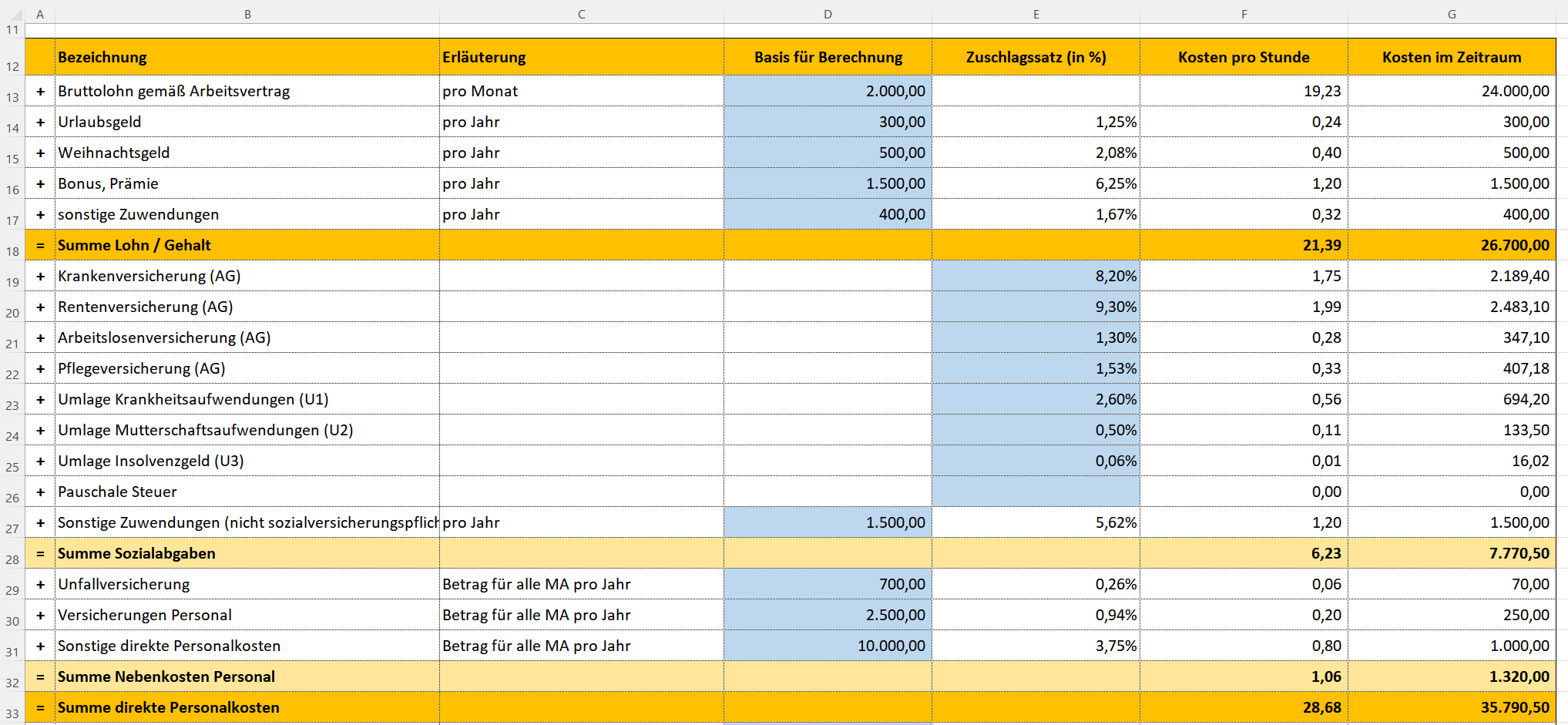

Direkte Personalkosten berechnen

Im nächsten Schritt berechnen Sie die direkten Personalkosten für den betreffenden Mitarbeiter oder die Mitarbeiterin. Diese ergeben sich zunächst aus sämtlichen Lohn- und Gehaltszahlungen sowie weiteren finanziellen, steuerpflichtigen und sozialversicherungspflichtigen Zuwendungen.

Diese tragen Sie in den Zeilen 13 bis 17, Spalte D ein (siehe folgende Abbildung).

Berechnet wird zunächst der Bruttostundenlohn in Zelle F13 sowie das Brutto-Jahresgehalt in Zelle G13 ohne Sonderzahlungen. Die weiteren Zuwendungen und Entgeltbestandteile werden pro Jahr in Spalte D eingetragen. Sie werden zum Bruttolohn addiert – berechnet für eine Stunde (Spalte F) und für das gesamte Jahr (Spalte G).

In Spalte E wird für alle Sonderzahlungen und Zuwendungen ein jeweiliger Zuschlagssatz in Prozent berechnet.

Sozialabgaben berechnen

Dieses Entgelt ist sozialversicherungspflichtig. Für Sie als Arbeitgeber fallen Sozialabgaben an, die entsprechend den gesetzlich vorgeschriebenen prozentualen Arbeitgeberanteilen berechnet werden.

Sie tragen die Prozentwerte für die fälligen Sozialabgaben in Spalte E ein (siehe folgende Abbildung). Diese beziehen sich auf das gesamte bezahlte Entgelt pro Stunde in Zelle F18.

Die jeweilige Höhe der Sozialabgaben und der Prozentwerte zur Berechnung erfahren Sie von der Krankenkasse des Arbeitnehmers, da diese den Beitragssatz zur Krankenversicherung festlegen. Bei der Minijob-Zentrale erfahren Sie die Abgabensätze für Minijob-Beschäftigte.

Personalnebenkosten berechnen

Aus dem Personaleinsatz und der Zahl der Mitarbeitenden in Ihrem Betrieb ergeben sich weitere Kosten. Das betrifft insbesondere Beiträge für Unfallversicherung, aber auch Kosten für Arbeitskleidung, Verpflegung oder Weiterbildung.

Alle diese Kosten fassen sie zusammen und tragen Sie in die Zeilen 29 bis 31 ein.

Die Zuschlagssätze beziehen sich auf die gesamten Lohn- und Gehaltskosten (in Zelle F18).

Die Verteilung auf den einzelnen Mitarbeiter erfolgt über den Verteilerschlüssel:

= Plan-Stunden Mitarbeiter pro Jahr (Zelle C9)

÷ Plan-Stunden Unternehmen pro Jahr (Zelle F9)

Direkte Personalkosten berechnen

Aus diesen Kosten ergeben sich letztlich die direkten Personalkosten, wie Sie in der folgenden Abbildung dargestellt und mit der Excel-Vorlage berechnet werden: pro Stunde und pro Jahr für die entsprechende Person.

Sonstige Betriebskosten und Gemeinkosten verrechnen

In Ihrem Unternehmen fallen weitere Kosten an, die Sie im nächsten Schritt ebenfalls auf die Personalkosten verteilen. Das sind zum Beispiel Kosten für:

- Personal in Verwaltung, Vertrieb etc.

- Miete, Strom und Wärme

- Fahrzeuge

- Steuerberatung

Letztlich fassen Sie alle diese sonstigen oder Gemeinkosten zusammen und tragen sie in der Excel-Vorlage in den Zeilen 34 bis 36 in Spalte D ein. Diese Kosten werden auf den entsprechenden Mitarbeiter ebenfalls mit dem oben definierten Verteilerschlüssel verteilt.

Personalstundensatz für Produktivstunden berechnen

Damit haben Sie sämtliche Kosten Ihres Unternehmens für ein Jahr erfasst und auf eine Arbeitsstunde des entsprechenden Mitarbeiters verrechnet. Diesen Personalstundensatz finden Sie in der Zelle F38.

Dieser Stundensatz bezieht sich allerdings auf die Plan-Stunden des Mitarbeiters. Diese können Sie nicht vollständig produktiv nutzen oder für Kundenaufträge fakturieren. Deshalb müssen Sie aus diesem Plan-Stundensatz den Produktiv-Stundensatz berechnen.

Der Produktiv-Stundensatz oder fakturierbare Personalstundensatz ergibt sich aus:

= Planstundensatz (Zelle F38)

× Plan-Stunden pro Jahr (Zelle C9)

÷ Produktiv-Stunden pro Jahr (Zelle C10)

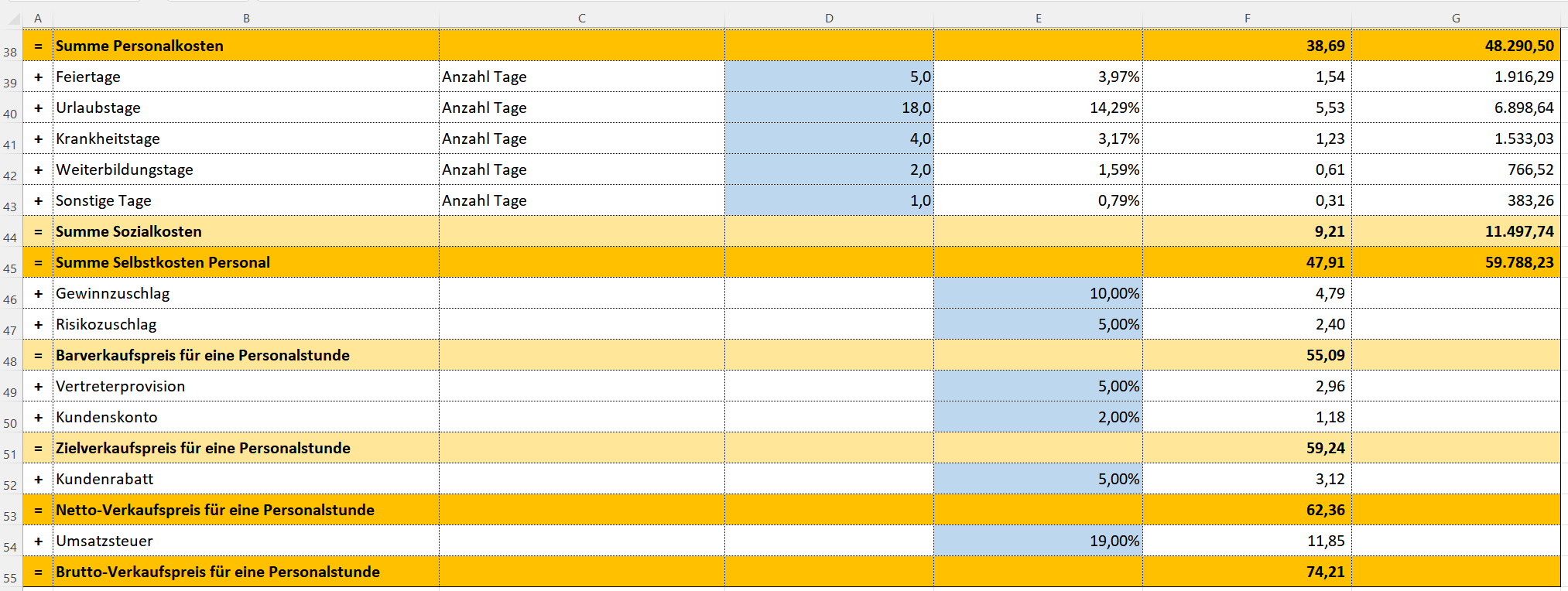

Da sich dieser Zuschlag aufgrund von Feiertagen, Urlaub, Krankheit etc. ergibt, wird er in der Excel-Vorlage nach der Zahl der entsprechenden Tage auf diese Ausfallzeiten verteilt; die entsprechenden Berechnungen erfolgen in den Zeilen 39 bis 43.

Im Beispiel, das in der Excel-Vorlage hinterlegt ist (Tabellenblatt PREISKALK-PERSONAL1) wird so aus dem Planstundensatz von 38,69 EUR der Personalstundensatz für produktive und verkaufbare Personalstunden in Höhe von 47,91 EUR (in Zelle F45).

Gewinn- und sonstige Zuschläge für Netto- und Bruttopreise

Da Sie mit Ihren Kundenaufträgen auch Gewinn erzielen wollen, müssen Sie nun weitere Zuschläge berücksichtigen, um den Nettopreis für die Arbeitsstunde zu berechnen. Diesen Nettopreis übernehmen Sie schließlich in Ihr Angebot.

Neben dem Gewinnzuschlag können Sie mit der Excel-Vorlage einen Risikozuschlag sowie Preisnachlässe und Abzüge aufgrund von Provisionen, Skonto oder Kundenrabatten berücksichtigen. Die entsprechenden Berechnungen sehen Sie in der folgenden Abbildung.

Weitere Angebotspositionen kalkulieren

In der Excel-Vorlage finden Sie weitere Tabellenblätter, um Betriebsmittel- und Materialkosten zu kalkulieren: PREISKALK-GERÄTE und PREISKALK-MATERIAL. Die Berechnung erfolgt wie oben beschrieben.

Gemeinsam mit den Reisekosten haben Sie dann alle Positionen für Ihr Kundenangebot kalkuliert. Sie können die berechneten Werte aus dem Tabellenblatt PREISKALK-ANGEBOT direkt in das Kundenangebot übernehmen.

Excel-Vorlage für Angebot mit einem Mitarbeiter

Die folgende Excel-Vorlage entspricht der hier vorgestellten Vorlage. Sie ist allerdings auf ein Tabellenblatt beschränkt, mit dem Sie Personalkosten, Personalstundensatz, Gemeinkosten sowie Netto- und Brutto-Angebotspreis berechnen – wie oben erklärt. Weitere Kosten für Betriebsmittel und Material werden hier nicht betrachtet.