Fuhrparkmanagement und Fuhrpark-ControllingSelbstkosten und Preise für Transportleistungen kalkulieren

- Wofür Transportleistungen kalkulieren

- Woraus setzen sich Transportkosten zusammen?

- Wovon hängen die Transportkosten ab?

- Von der Transportzeit abhängige Kosten berechnen

- Von den gefahrenen Kilometern abhängige Kosten berechnen

- Gemeinkosten des Unternehmens berücksichtigen und verteilen

- Sonstige Kosten für eine Transportleistung

- Selbstkosten für einen Transportauftrag berechnen

- Zuschlagssätze festlegen für die Preis- und Angebotskalkulation der Transportleistung

- Mit Vorlage im Praxisteil

Wofür Transportleistungen kalkulieren

Wenn Sie mit Ihrem Fuhrpark Transportleistungen erbringen, sollten Sie diese den Nutznießern in Rechnung stellen. Nutznießer können sein:

- externe Kunden, denen Sie Ihre Produkte liefern und mit denen Sie Lieferkosten gesondert abrechnen; oder Kunden, für die Sie eine Transportleistung als Kurier oder Speditionsunternehmen durchführen;

- interne Abteilungen, die eine Transportleistung – für welche Zwecke auch immer – in Anspruch nehmen; in diesem Fall berechnen Sie für Ihre Leistung einen internen Verrechnungspreis.

Sie möchten wissen, welche Preise Sie für Ihre Transportleistung verlangen sollten, damit die Kosten gedeckt sind und ein Gewinn erzielt wird? Dann müssen Sie eine fundierte Preiskalkulation durchführen.

Woraus setzen sich Transportkosten zusammen?

Die Preiskalkulation für Transportleistungen basiert auf den Kosten, die durch eine Transportleistung entstehen. Folgende Kosten werden unterschieden:

- Fahrzeugkosten

- Kosten für das Fahrpersonal

- Sonstige Kosten des Unternehmens oder der Transportabteilung (Gemeinkosten)

- Kosten, die mit der Transportleistung selbst anfallen; zum Beispiel Mautgebühren

Diese Kosten setzen sich aus unterschiedlichen Kostenarten zusammen. Sie werden deshalb genauer aufgeschlüsselt, damit sie erfasst und richtig verrechnet werden.

Wovon hängen die Transportkosten ab?

Die Gesamtkosten für eine Transportleistung ergeben sich aus der Summe der einzelnen Kosten und aus der Transportleistung selbst. Die Transportleistung wird – im Hinblick auf die Kostenanalyse und Preiskalkulation – in zwei Bestandteile aufgeteilt:

- Transportzeit: Dauer, die ein oder mehrere Fahrzeuge und Fahrpersonal für die Transportleistung eingesetzt werden; zum Beispiel: Einsatzzeit des Fahrzeugs als Fahrzeit, Wartezeit, Zeit für Beladung und Entladung sowie die Arbeitszeit des Fahrpersonals

- gefahrene Kilometer: Entfernung, die mit dem Fahrzeug für die Transportleistung und den Transportauftrag zurückgelegt werden muss

Die Höhe der Gesamtkosten ergibt sich für einige Kostenarten aus der Transportzeit; zum Beispiel Personalkosten für Fahrerin oder Fahrer. Für andere Kostenarten sind die gefahrenen Kilometer entscheidend für die Höhe der Kosten; etwa die Energie-/Kraftstoffkosten oder Reifenkosten.

Schließlich sind einige Kostenarten unabhängig von der Transportzeit und von den gefahrenen Kilometern. Dazu gehören etwa Mautgebühren oder Verwaltungskosten. Diese Kosten werden für die Preis- und Angebotskalkulation auf die Transportzeit (Euro pro Stunde) oder die gefahrenen Kilometer (Euro pro Kilometer) verteilt.

Von der Transportzeit abhängige Kosten berechnen

Je länger ein Transportauftrag dauert, desto höher sind die zeitabhängigen Kosten. Denn damit wird ein Fahrzeug eingesetzt, das nicht für andere Aufträge eingesetzt werden kann. Auch die Kosten für das Fahrpersonal leiten sich aus der Arbeitszeit für den jeweiligen Transportauftrag ab.

Einsatzzeit von Fahrzeug und Fahrpersonal

Diese Zeitdauer für den Fahrzeug- und Personaleinsatz ergibt sich aus unterschiedlichen Zeitbestandteilen:

- reine Transportzeit: Fahrzeug ist unterwegs und Fahrpersonal ist im Einsatz

- Pausenzeit: Fahrzeug ist unterwegs, Fahrpersonal macht aber eine Pause

- Wartezeit: Zeit für die Abfertigung eines Fahrzeugs sowie fürs Beladen und Entladen

Die Pausenzeit kann für das Fahrpersonal Arbeitszeit oder freie Zeit sein. Hier muss beachtet werden, welche gesetzlichen und tarifvertraglichen Regelungen zur Arbeitszeit von Fahrpersonal bestehen und was im Einzelfall in Betriebsvereinbarungen und im Arbeitsvertrag verabredet ist.

Regelungen zur Arbeitszeit von Fahrpersonal

Die tägliche Lenkzeit von Fahrpersonal darf maximal 9 Stunden betragen (mit Ausnahmen). Pro Tag sind mindestens 11 Stunden Ruhezeit gefordert. Ferner gelten weitere Sonderregelungen für die Pausengestaltung, Lenk- und Ruhezeiten pro Tag, pro Woche und pro zwei Wochen.

Mögliche Einsatzzeit von Fahrzeug und Personal pro Jahr

Grundlage für die Kalkulation der Kosten und damit der Preise sind die maximal mögliche Nutzungszeit des Fahrzeugs sowie die mögliche Arbeitszeit des Fahrpersonals pro Jahr. Wie hoch diese Zeiten im Einzelfall sind, ergibt sich aus den technischen und organisatorischen Rahmenbedingungen Ihres Unternehmens. Beispiele sind:

- Wird das Fahrzeug im Mehrschichtbetrieb eingesetzt?

- Wird es am Wochenende eingesetzt?

- Wie hoch sind die Ausfallzeiten des Fahrzeugs aufgrund von Defekten, Reparatur, Wartung oder Inspektion?

- Wie hoch ist die Krankenquote beim Fahrpersonal?

Stundensatz Fahrzeug berechnen

Aus der möglichen Nutzungszeit des Fahrzeugs pro Jahr und aus den gesamten Kosten für das Fahrzeug lässt sich ein Kostensatz für das Fahrzeug pro Stunde berechnen. Allerdings sind einige der Kosten nicht von der Nutzungszeit, sondern von der Fahrleistung in Kilometern abhängig.

Wird das Fahrzeug nicht gefahren, fallen die Kosten nicht an. Diese Kosten werden zunächst nicht betrachtet, wenn es um die Berechnung eines Stundensatzes für den Fahrzeugeinsatz geht.

Kosten, die nur von der Nutzungszeit abhängig sind, ergeben sich aus:

- Abschreibung: Wiederbeschaffungskosten des Fahrzeugs abzüglich Restwert bezogen auf die Nutzungsdauer in Jahren

- Finanzierung: Anschaffungskosten multipliziert mit Finanzierungskosten in Prozent

- Steuer: aus jährlichem Steuerbescheid

- Versicherung: aus Art der Versicherung und jährlichen Versicherungskosten

- Wartung: Kosten für Wartung und Inspektion

- Reparatur: aus jährlichen Kosten für Reparatur nach Schaden oder Unfall

- Verbrauchsmaterial: sonstige Kosten für das Fahrzeug, unabhängig von der Fahrleistung

Die Summe dieser Kosten pro Jahr wird durch die Zahl der möglichen (und verkaufbaren) Nutzungs- oder Einsatzzeit des Fahrzeugs pro Jahr dividiert.

Stundensatz Fahrpersonal berechnen

Der Stundensatz für das Fahrpersonal ergibt sich aus:

- Bruttogehalt

- Sozialabgaben des Arbeitgebers

- Gehaltszuschläge für die Arbeit in der Nacht, an Sonn- und Feiertagen oder für Überstunden

- Provisionen und andere Sonderzahlungen

- Kosten für Weiterbildung, Fahrtrainings, Schulungen

- Kosten für den Arbeitsplatz: Raumkosten (Miete), Energie, Personaladministration, Versicherungen, EDV, Telefon, Arbeitsmaterial

Die Summe dieser Kosten pro Jahr wird durch die Zahl der produktiven Arbeitszeit des Fahrpersonals pro Jahr dividiert.

Von den gefahrenen Kilometern abhängige Kosten berechnen

Einige Kosten, die mit einem Transportauftrag anfallen, sind abhängig von den gefahrenen Kilometern. Je mehr Strecke gefahren wird, desto höher die Kosten. Diese Kosten werden in Euro pro Kilometer (EUR / km) angegeben. Dazu zählen Kosten für:

- Energie oder Kraftstoffe: Strom-/Ladekosten pro kWh, Kraftstoffpreis pro Liter, multipliziert mit Verbrauch in kWh oder Litern pro 100 km und der jährlichen Fahrleistung in km

- Reifen: Kosten für einen Reifensatz, multipliziert mit der jährlichen Fahrleistung in km, dividiert durch Laufleistung eines Reifensatzes in km

- sonstige Betriebskosten des Fahrzeugs: für Öle, Schmierung, Reinigung

Die Summe dieser Kosten pro Jahr wird durch die Zahl der geplanten Laufleistung des Fahrzeugs pro Jahr dividiert.

Gemeinkosten des Unternehmens berücksichtigen und verteilen

Alle weiteren Kosten Ihres Unternehmens oder des Bereichs, der die Transportleistungen erbringt, müssen als Gemeinkosten auf die „Kostenstelle Fahrzeug“ und den „Kostenträger Transportauftrag“ verteilt werden.

Dazu erfassen Sie zunächst sämtliche Kosten, die in Ihrem Unternehmen als Gemeinkosten anfallen. Zum Beispiel:

- Personalkosten im Verwaltungs- oder Vertriebsbereich

- Materialkosten im Unternehmen

- Raumkosten

- Energiekosten

- Arbeitsplatzkosten

- Betriebsmittelkosten

Diese Gemeinkosten müssen mithilfe eines sachlich angemessenen Verteilerschlüssels auf die Kostenstelle und dann auf die Kostenträger verteilt werden. Mögliche Verteilerschlüssel sind:

- Gewichtung, die aufgrund mehrerer Einflussfaktoren vergeben wird

- Einsatzzeit eines Fahrzeugs pro Jahr

- Laufleistung eines Fahrzeugs pro Jahr

Da die mögliche Einsatzzeit und die mögliche Laufleistung eines Fahrzeugs gegeben sind, genügt es, wenn die Gemeinkosten nach einem dieser beiden Verteilerschlüssel verteilt werden. Die Kombination mit einer Gewichtung ist möglich.

Sonstige Kosten für eine Transportleistung

Wenn Sie einen Transportauftrag planen, können weitere Kosten anfallen, die unabhängig sind von der Einsatzzeit und von der Laufleistung. Dazu zählen beispielsweise Mautgebühren oder Reisekosten für das Fahrpersonal. Diese Kosten werden als einmalige Kosten im Angebotspreis berücksichtigt und müssen von Fall zu Fall ermittelt und in die Preiskalkulation eingehen.

Selbstkosten für einen Transportauftrag berechnen

Die Selbstkosten für ein Produkt ergeben sich aus den Fixkosten, den variablen Kosten pro Produkt-Einheit sowie der Menge der für einen Auftrag hergestellten Produkt-Einheiten. Für eine Dienstleistung ergeben sich die Selbstkosten aus einem Personalstundensatz und der Einsatzzeit und Anzahl der Personen in Stunden (Menge), zuzüglich notwendiger Sachkosten.

Entsprechend lassen sich die Selbstkosten für einen Transportauftrag berechnen. Allerdings spielen hier als „Menge“ der erzeugten Einheiten zwei Faktoren eine Rolle: Die Nutzungs- oder Einsatzzeit in Stunden und die Fahrleistung in Kilometern; zuzüglich von Sach- oder Sonderkosten für den Transportauftrag.

Die Selbstkosten für einen Transportauftrag ergeben sich dementsprechend mit folgender Formel:

Selbstkosten Transportauftrag =

+ Fahrzeugkosten pro Stunde × Einsatzzeit Fahrzeug

+ Fahrzeugkosten pro Kilometer × Transportleistung (Kilometer)

+ Personalstundensatz × Arbeitszeit Fahrpersonal

+ Gemeinkosten pro Kilometer × Transportleistung (Kilometer)

+ Sonderkosten für den Transportauftrag

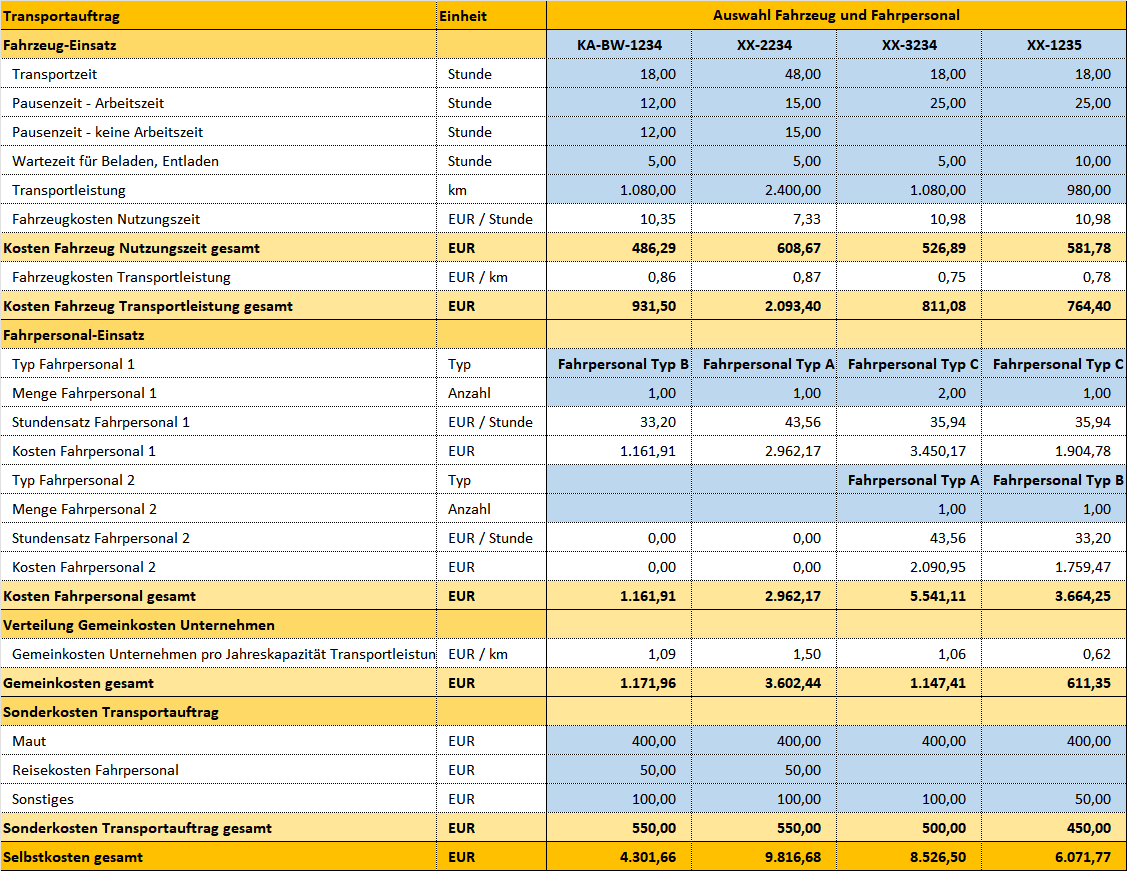

Die folgende Abbildung zeigt diese Zusammenstellung der Selbstkosten für vier fiktive Transportaufträge.

Zuschlagssätze festlegen für die Preis- und Angebotskalkulation der Transportleistung

Mit den Selbstkosten können Sie nun den Angebotspreis für Ihren Transportauftrag berechnen. Der muss die Selbstkosten decken, wenn Sie keinen Verlust machen wollen.

Gewinnzuschlag berechnen

Wenn Sie einen Gewinn erzielen wollen, müssen Sie Ihre Gewinnerwartung zu den Selbstkosten addieren. Wie hoch die Gewinnerwartung ist, ergibt sich aus Ihren Unternehmenszielen und den Vorgaben der Geschäftsleitung. Sie wird meist in Form eines Gewinnzuschlags in Prozent ausgedrückt.

Der erwartete Gewinn berechnet sich dann gemäß:

Gewinn = Selbstkosten × Gewinnzuschlag (in Prozent)

Risikozuschlag berechnen

Wenn der Transportauftrag mit Risiken verbunden ist, können Sie für die Preisfindung mit einem Risikozuschlag rechnen. Damit sorgen Sie für einen Puffer, mit dem Sie Ihren Gewinn erzielen, auch wenn bei diesem Transportauftrag etwas schiefläuft, er Sie in eine unsichere Region führt, die Energie- oder Kraftstoffpreise plötzlich stark steigen oder die Einsatzzeit nicht kalkulierbar ist.

Wenn Sie solche Risiken in Ihrem Preis-Angebot berücksichtigen wollen, berechnen Sie:

Risiko = Selbstkosten × Risikozuschlag (in Prozent)

Zuschläge für Vertrieb berechnen

Vertrieb und Verkauf von Transportdienstleistungen kann dazu führen, dass Provisionen für Ihre Mitarbeitenden im Vertrieb oder für externe Vertriebspartner fällig werden. Diese kalkulieren Sie in Form einer Vertreterprovision ein.

Da diese Provision als Anteil des erzielten Verkaufspreises berechnet wird, ergibt sich ihr Wert mit folgender Formel:

Vertreterprovision = (Selbstkosten + Gewinn + Risiko)

× Vertreterprovision (in Prozent)

÷ (1 – Vertreterprovision (in Prozent))

Zuschläge für Kundenpflege berechnen

Schließlich können Sie Ihren Kunden Preisnachlass gewähren – zum Beispiel für die Kundenbindung, Neukundengewinnung oder bei schwierigen Angebotsverhandlungen. Diese Nachlässe werden in Form von Skonto und Rabatten gewährt. Dazu berechnen Sie:

Kundenskonto = (Selbstkosten + Gewinn + Risiko + Vertreterprovision)

× Kundenskonto (in Prozent)

÷ (1 – Kundenskonto (in Prozent))

Kundenrabatt = (Selbstkosten + Gewinn + Risiko + Vertreterprovision + Kundenskonto)

× Kundenrabatt (in Prozent)

÷ (1 – Kundenrabatt (in Prozent))

Mit diesen Zuschlägen decken Sie Ihre Selbstkosten und erzielen den Gewinn, den Sie erwarten.

Angebotspreis für Transportleistungen mit Excel kalkulieren

Mit dem folgenden Excel-Tool kalkulieren Sie die Preise für Ihre Transportleistungen nach dem oben dargestellten Kalkulationsschema.

Gehen Sie dazu folgendermaßen vor.

Fahrzeugkosten ermitteln

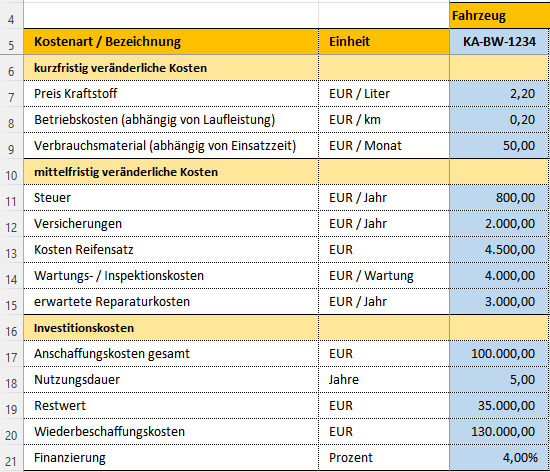

Erfassen Sie in der Tabelle KOSTENSATZ-FAHRZEUGE alle Daten, mit denen Sie den Stundensatz und den Kilometersatz für Ihre Fahrzeuge berechnen. Die folgende Abbildung zeigt, welche Daten zur Kostenberechnung für ein Fahrzeug erfasst werden müssen.

In der Rubrik Investitionskosten (ab Zeile 16) ergeben sich die jährlichen Kosten aus der Nutzungszeit und dem Zins für die Finanzierung des Fahrzeugs (Kapitalkosten für das durchschnittlich gebundene Kapital).

Um den Stundensatz zu berechnen, müssen Sie Leistungsdaten des Fahrzeugs ergänzen. Diese betreffen in der Tabelle KOSTENSATZ-FAHRZEUGE:

- Einsatzzeit (Zeilen 23 bis 26)

- Laufleistung (Zeile 27)

- Energie-/Kraftstoffverbrauch (Zeile 28)

- Laufleistung eines Reifensatzes (Zeile 29)

- Anzahl der notwendigen oder geplanten Wartungen und Inspektionen (Zeile 30)

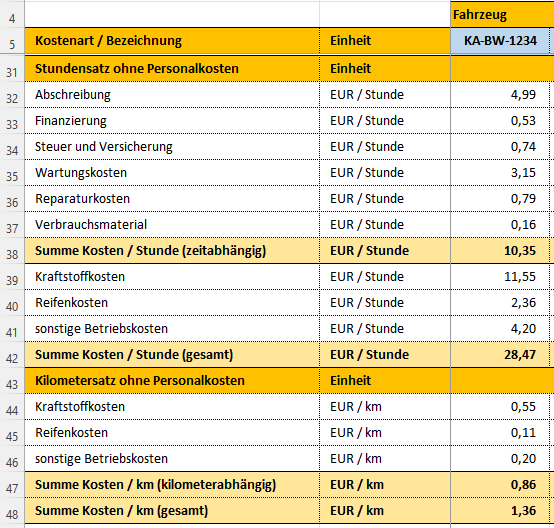

Daraus berechnen sich die jeweiligen Stundensätze (Zeilen 32 bis 37) und der von der Einsatzzeit abhängige Stundensatz (Zeile 38). Die Gesamtkosten pro Stunde sind in Zeile 42 angegeben.

Ein Teil dieser Gesamtkosten ist aber von der Laufleistung (in Kilometer) abhängig. Deshalb wird für diese Kosten der Kostensatz in Euro pro Kilometer (EUR / km) angegeben. Diese Werte sind in den Zeilen 44 bis 47 berechnet. Das Ergebnis zeigt folgende Abbildung.

Personalkosten ermitteln

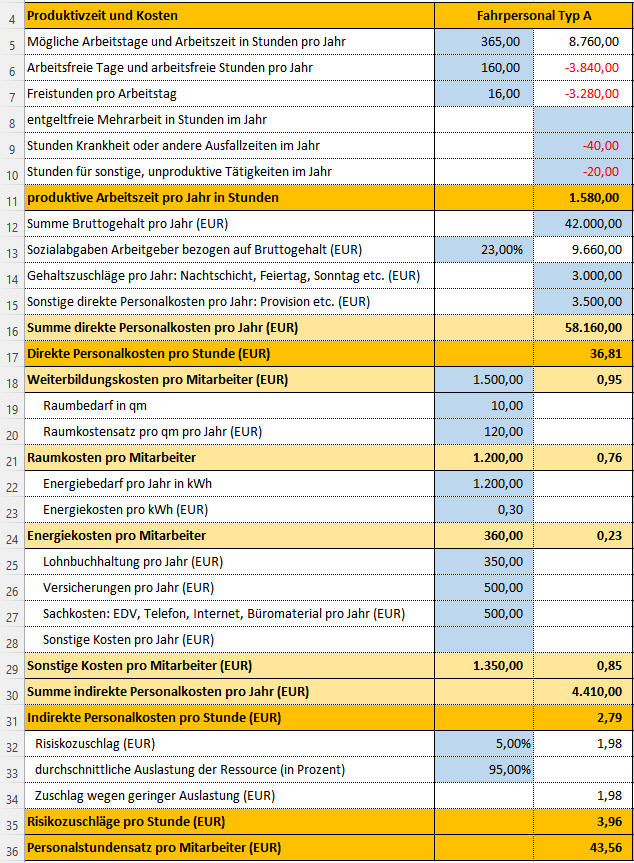

In der Tabelle STUNDENSATZ-PERSONAL berechnen Sie, was eine Person pro Jahr kostet, die das Fahrzeug fährt und dementsprechend in den Kosten einkalkuliert wird. Der Stundensatz ergibt sich aus der Summe der direkten Personalkosten (Zeilen 12 bis 17) für:

- Gehalt oder Lohn

- Sozialabgaben

- Zuschlägen für Sonntags-, Feiertags- und Nachtarbeit

- Provisionen

Sowie aus den indirekten Personalkosten (Zeilen 18 bis 31) wie:

- Kosten für Weiterbildung

- Raumkosten (zum Beispiel für Sozialräume des Fahrpersonals)

- Energiekosten

- Sachkosten

- administrative Kosten

Diese Kosten werden durch die Zahl der produktiven Stunden einer Person pro Jahr dividiert (Zeile 11).

Mit dem Excel-Tool können Sie – bei Bedarf – einen Risikozuschlag und eine durchschnittliche Auslastung der Person berücksichtigen (Zeilen 32 bis 35). Daraus ergibt sich schließlich der Stundensatz für das Fahrpersonal in Zeile 36 der folgenden Abbildung.

In dieser Tabelle werden nur die Kosten erfasst, die eindeutig dem Fahrpersonal (pro Person) zugeordnet werden können. Alle sonstigen Kosten des Unternehmens oder Ihres Bereichs werden über die Gemeinkosten verteilt.

Gemeinkosten verteilen

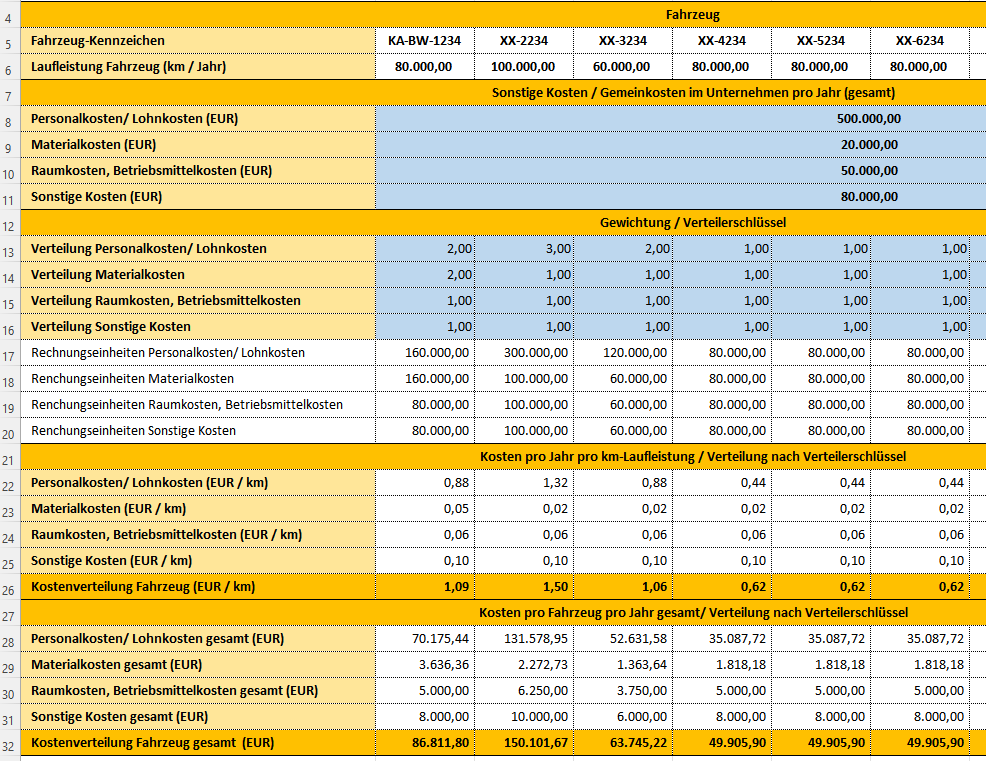

In der Tabelle GEMEINKOSTEN erfassen Sie sämtliche sonstige Kosten Ihres Unternehmens oder Ihres Bereichs, die Sie weder einem Fahrzeug noch dem Fahrpersonal direkt zuordnen können, die Sie aber dennoch in der Kalkulation berücksichtigen wollen (in den Zeilen 8 bis 11). Das sind zum Beispiel:

- Personalkosten in der Verwaltung und in indirekten Bereichen

- Materialkosten

- Kosten für Räume und Energie

- Kosten für Betriebsmittel, Maschinen, Werkstatt etc.

Diese Kosten müssen dann auf die „Kostenstelle Fahrzeug“ nach einem geeigneten Verteilerschlüssel verteilt werden. Mit diesem Excel-Tool können Sie dazu zwei Verteilerschlüssel wählen.

Zunächst können Sie die Gemeinkosten mit einer Gewichtung auf die einzelnen Fahrzeuge verteilen. Sie geben dazu Gewichtungsfaktoren in den Zeilen 13 bis 16 ein. Mit dem Faktor 1 werden die Gemeinkosten gleichmäßig auf alle Fahrzeuge verteilt. Erhält ein Fahrzeug den Gewichtungsfaktor zwei, wird der doppelte Anteil an den jeweiligen Gemeinkosten übernommen.

Außerdem erfolgt eine Verteilung der Gemeinkosten auf die Fahrzeuge in Abhängigkeit von ihrer Laufleistung in Kilometern pro Jahr, wie sie in der Tabelle KOSTENSATZ-FAHRZEUGE angegeben ist.

Das Ergebnis der Verteilung aller Gemeinkosten sehen Sie in der folgenden Abbildung in den Zeilen 22 bis 26. Der Gesamtbetrag der Gemeinkosten, der von einem Fahrzeug übernommen wird, ist in den Zeilen 28 bis 32 angegeben.

Selbstkosten berechnen

Damit haben Sie alle Daten und Kosten beisammen, die Sie für die Berechnung der Selbstkosten nach dem oben beschriebenen Schema benötigen. Die Berechnung erfolgt in der Tabelle KALKULATION-TRANSPORTAUFTRAG.

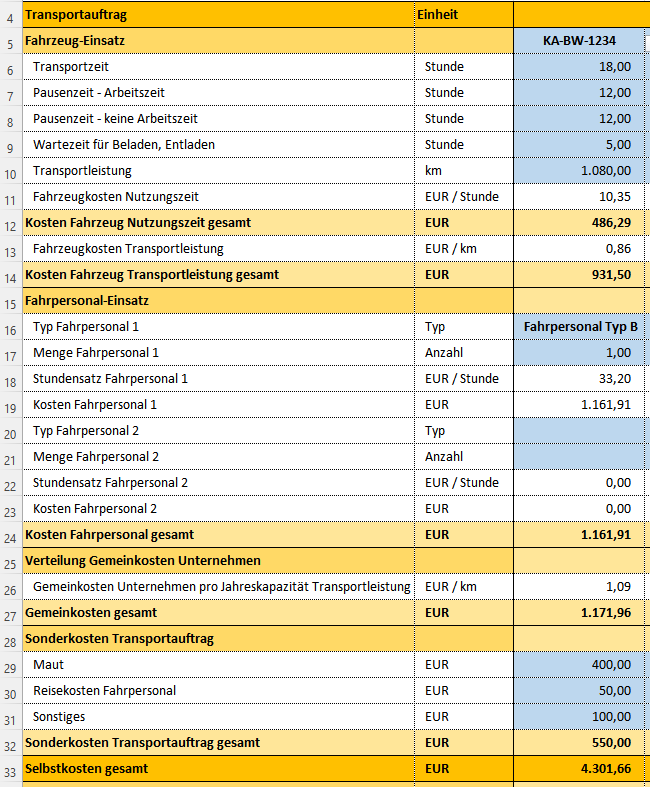

Für den einzelnen Transportauftrag wählen Sie zunächst das dafür benötigte Fahrzeug aus (Zeile 5) und geben die Leistungs- und Mengendaten ein (Zeilen 6 bis 10):

- Transportzeit

- Pausenzeiten

- Wartezeiten

- Transportleistung (zu fahrende Kilometer)

Dann legen Sie fest, welches Fahrpersonal Sie in welcher Personenzahl benötigen (Zeilen 16 und 17 sowie 20 und 21).

Schließlich geben Sie weitere, auftragsbezogene Kosten ein, die unabhängig von der Einsatzzeit und der Transportleistung sind (Zeilen 29 bis 31).

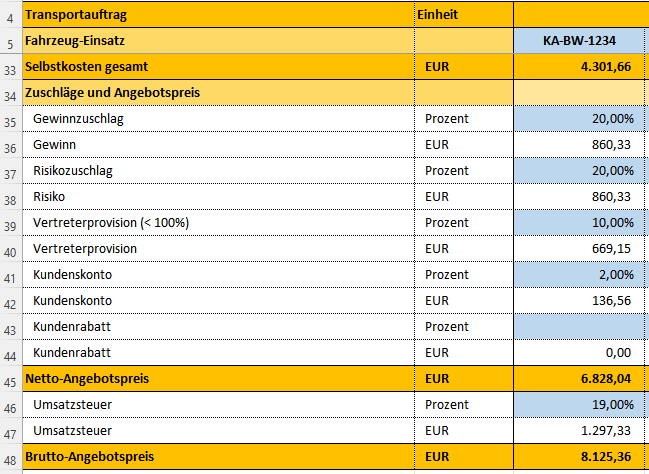

Daraus ergeben sich die Selbstkosten für den Transportauftrag, wie sie in der folgenden Abbildung und Zeile 33 berechnet sind.

Zuschläge ergänzen und Preis berechnen

Im nächsten Schritt geben Sie in der Tabelle KALKULATION-TRANSPORTAUFTRAG die Zuschläge ein für (Zeilen 35 bis 44):

- Gewinn

- Risiko

- Vertreterprovision

- Kundenskonto

- Kundenrabatt

Damit erhalten Sie den Netto-Angebotspreis in Zeile 45. Wenn Sie noch die Umsatzsteuer addieren, ergibt sich der Brutto-Angebotspreis in Zeile 48. Das Ergebnis sehen Sie in der folgenden Abbildung.