Preise kalkulierenSelbstkosten und Produktpreis berechnen

- Selbstkosten berechnen

- Zusammensetzung der Kosten für nicht-wertschöpfende Aktivitäten

- Wie werden Kosten für nicht-wertschöpfende Aktivitäten verteilt?

- Selbstkosten berechnen mit Äquivalenzziffern

- Kosten für Handelsware kalkulieren

- Produktpreis kalkulieren auf Basis der Selbstkosten

- Zuschläge für Verhandlungsspielraum im Vertrieb berechnen

- 6 Vorlagen im Praxisteil

Selbstkosten berechnen

Mit der Herstellung eines Produkts fallen Kosten an. Die Summe dieser Kosten sind die Herstellkosten. Sie ergeben sich aus den wertschöpfenden Aktivitäten.

Darüber hinaus werden in jedem Unternehmen Aktivitäten durchgeführt, die nicht unmittelbar mit der Herstellung zu tun haben. Das sind die nicht-wertschöpfenden Aktivitäten – die aber gleichwohl notwendig oder wichtig sein können.

Die Kosten für die nicht-wertschöpfenden Aktivitäten müssen mit dem Verkauf der Produkte ebenfalls gedeckt werden.

Deshalb müssen auch diese Kosten im Rahmen der Kostenrechnung in ihrer Höhe ermittelt und auf die Produkte und Dienstleistungen verteilt werden. Eine direkte Zurechnung auf ein einzelnes Produkt ist für die meisten Kosten aus nicht-wertschöpfenden Aktivitäten nicht möglich. Diese Kosten sind Gemeinkosten.

Aus den Herstellkosten und den anteiligen Gemeinkosten durch nicht-wertschöpfende Aktivitäten ergeben sich die Selbstkosten. Sie werden für ein einzelnes Produkt berechnet mit:

Selbstkosten pro Produkteinheit =

Herstellkosten für die Produkteinheit

+ anteilig Kosten für nicht-wertschöpfende Aktivitäten

Wie die Herstellkosten berechnet werden, ist in dieser Anleitung ausführlich erläutert.

Zusammensetzung der Kosten für nicht-wertschöpfende Aktivitäten

Nicht-wertschöpfende Aktivitäten können durchaus notwendig oder wichtig sein. Notwendige Aktivitäten sind beispielsweise Produktentwicklung, Buchhaltung, Vertrieb oder Lohnabrechnung. Andere Aktivitäten können ebenfalls wichtig sein wie Marketing, Personalentwicklung oder IT-Betrieb.

Es gibt unzählige Aktivitäten, die in den Unternehmen diesen nicht-wertschöpfenden oder indirekten Bereichen zugerechnet werden. Was notwendig, wichtig oder doch unwichtig ist, ist immer wieder Thema für „heiße Diskussionen“, wenn es um Kostensenkungsprogramme geht.

Deshalb ist es eine Daueraufgabe, unnötige Kosten zu identifizieren und zu eliminieren. Das Controlling muss dafür die notwendigen Daten beschaffen.

Die Kosten für nicht-wertschöpfende Aktivitäten setzen sich aus den gleichen Kostenarten zusammen, wie die Herstellkosten. Das sind:

- Personalkosten

- Kosten für Materialien und Energie

- Kosten für Betriebsmittel: Räume, Maschinen, Anlagen, Geräte, Fahrzeuge, Möbel etc.

- Kosten für externe Leistungen: Beratung, Reinigung, Gesundheit, Sicherheit, Verpflegung etc.

In den nicht-wertschöpfenden Unternehmensbereichen haben die Personalkosten meist den größten Anteil. Ausnahmen sind techniklastige Bereiche wie die IT-Abteilung, Entwicklungslabor oder Fuhrpark.

Alle diese Kosten sind Gemeinkosten; sie lassen sich nicht direkt oder eindeutig einem einzigen Produkt zuordnen. Diese Kosten müssen mithilfe eines sachlich angemessenen Verteilerschlüssels den einzelnen Produkten zugerechnet werden. Das Problem ist: Was ist ein „sachlich angemessener Verteilerschlüssel“?

Wie werden Kosten für nicht-wertschöpfende Aktivitäten verteilt?

Wie hoch die Kosten in den nicht-wertschöpfenden Bereichen des Unternehmens sind, lässt sich mit den Informationen aus der Buchhaltung ermitteln. Alle dort anfallenden Kosten werden addiert.

Diese Gesamtkosten müssen dann im nächsten Schritt auf die einzelnen Produkte (Kostenträger) verteilt werden. Dafür gibt es unterschiedliche Verfahren:

- Divisionskalkulation, wenn nur ein Produkt hergestellt wird

- Äquivalenzziffernkalkulation, wenn vergleichbare Produkte hergestellt werden

- Kuppelkalkulation, wenn mehrere Produkte gleichzeitig hergestellt werden und die Herstellung technisch miteinander verknüpft ist

- Zuschlagskalkulation, wenn unterschiedliche Produkte hergestellt werden

Je nach Kostenart können unterschiedliche Verteilerschlüssel sinnvoll sein. Zum Beispiel kann die Verteilung erfolgen nach:

- Personenzahl oder Zeitaufwand

- genutzte Fläche

- genutzte Betriebsmittelzeiten

- genutzte Fahrzeuge

- hergestellte Mengen eines Produkts

Je höher die Gemeinkosten insgesamt für eine Kostenart sind, desto genauer sollte der technische oder organisatorische Zusammenhang geprüft werden zwischen Kostenhöhe und der einzelnen Ressource oder Kostenstelle als Kostentreiber. Beispiele sind:

- Standardprodukte machen in der Produktentwicklung weniger Aufwand als spezielle Produktvarianten für Kunden, die mit jedem Auftrag angepasst werden müssen.

- Materialien, die am Markt kaum verfügbar sind oder lange Lieferzeiten haben, bedeuten für den Einkauf viel mehr Aufwand als Standard-Zukaufteile.

- Produkte, die vorwiegend im Ausland über Vertriebspartner mit vielen Rückfragen und Sonderwünschen verkauft werden, machen mehr Vertriebsaufwand als andere Produkte.

Ist der Anteil der Gemeinkosten aus den nicht-wertschöpfenden Bereichen gering im Vergleich zu anderen Kosten, reicht ein pauschaler Verteilerschlüssel. Es ist also immer abzuwägen: Aufwand zur Berechnung des Verteilerschlüssels und Relevanz der damit betrachteten Kosten.

Mit den folgenden Verfahren können Sie nicht-wertschöpfende Kosten verteilen.

Selbstkosten berechnen mit Äquivalenzziffern

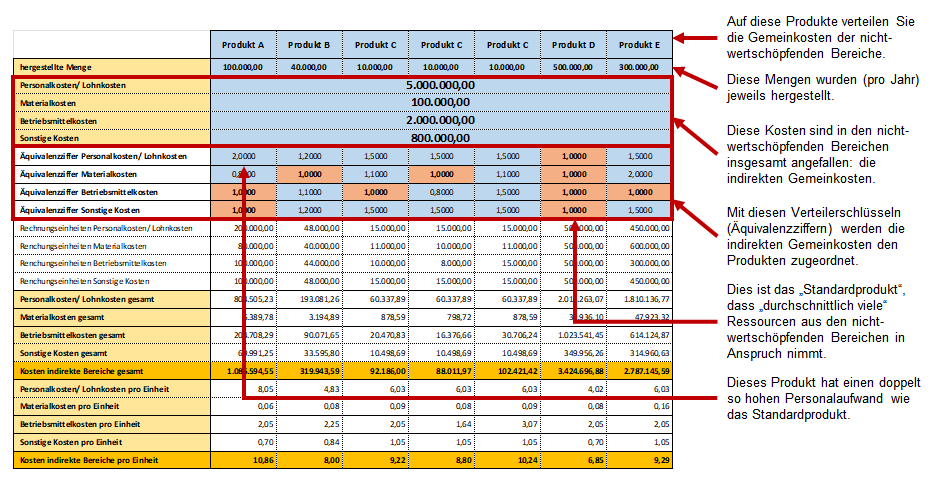

Wenn die Produkte Ihres Unternehmens von der Art her gleich sind, dann verteilen Sie die Kosten mithilfe von Äquivalenzziffern. Für die Berechnung der Stückkosten und der Gesamtkosten des einzelnen Produkts erfassen Sie zunächst für die nicht-wertschöpfenden Aktivitäten und die indirekten Bereiche Ihres Unternehmens:

- die gesamten Personalkosten (Lohnkosten)

- die gesamten Materialkosten

- die gesamten Betriebsmittelkosten

- alle sonstigen Kosten der indirekten Bereiche

Dann vergeben Sie für jedes Produkt eine Äquivalenzziffer:

- Wenn das Produkt durchschnittlich viel Aufwand macht beim Personaleinsatz, beim Materialverbrauch, beim Einsatz von Betriebsmitteln und beim sonstigen Ressourcenverbrauch, dann erhält das Produkt die Äquivalenzziffer 1; das ist das Standardprodukt.

- Wenn ein Produkt weniger als das Standardprodukt verbraucht, erhält es eine Äquivalenzziffer <1.

- Wenn es mehr Aufwand verursacht, erhält es eine Äquivalenzziffer >1.

Sie vergleichen damit die Kostenrelationen für die einzelnen Produkte. Ein Produkt mit der Äquivalenzziffer 2 verbraucht doppelt so viele Ressourcen wie das Standardprodukt.

Die Verteilung der Kosten erfolgt dann auf der Basis der:

- jeweiligen Äquivalenzziffer

- der vom Produkt hergestellten Menge (im Zeitraum, für den die Kosten ermittelt wurden)

Damit werden die gesamten Kosten der indirekten Bereiche auf die einzelnen Produkte verteilt. Werden diese Kosten durch die hergestellte Menge dividiert, ergeben sich die Kosten pro Stück für das jeweilige Produkt. Die folgende Abbildung zeigt diese Verteilung an einem Beispiel.

Um die Selbstkosten für das Produkt zu berechnen, addieren Sie zu diesen Kosten die jeweiligen Herstellkosten.

Kosten für Handelsware kalkulieren

Produkte, die Sie einkaufen und ohne weitere Bearbeitung wieder verkaufen, werden als Handelsware bezeichnet. Das können beispielsweise Produkte sein, die Sie Ihren eigenen Produkten als Ergänzung beistellen, die aber von Lieferanten hergestellt werden.

Die Selbstkosten für Handelsware berechnen Sie mit folgender Formel:

Selbstkosten für Handelsware =

Listeneinkaufspreis

- Lieferrabatt

- Lieferskonto

+ Bezugskosten

+ Handlungskostenzuschlag

Produktpreis kalkulieren auf Basis der Selbstkosten

Der Preis (netto, ohne Mehrwertsteuer) für alle Ihre Produkte muss mindestens so hoch sein wie die Selbstkosten pro Stück. Dann decken Sie alle Kosten Ihres Unternehmens – aber Sie erzielen damit noch keinen Gewinn.

Deshalb müssen Sie weitere Zuschläge einkalkulieren, wenn Sie einen für Sie wirtschaftlichen Produktpreis festlegen, am Markt und gegenüber Wettbewerbern erfolgreich sein und Gewinn erzielen wollen.

Für die Berechnung des Produktpreises (netto) und des Verkaufspreises (brutto, mit Mehrwertsteuer) rechnen Sie deshalb mit folgender Formel:

Netto-Verkaufspreis/ Produktpreis/ Listenpreis =

Selbstkosten

+ Gewinnaufschlag (= Barverkaufspreis)

+ Vertreterprovision

+ Kundenskonto (= Zielverkaufspreis)

+ Kundenrabatt

Brutto-Verkaufspreis (bei Angebot an Endverbraucher) =

Netto-Verkaufspreis

+ Umsatzsteuer

Die einzelnen Zuschläge werden in Prozentwerten angegeben.

Beispiel: Rechnen mit Zuschlagssätzen

Sie haben für ein Produkt Selbstkosten in Höhe von 100 EUR pro Stück berechnet. Sie erwarten einen Gewinn von 20 Prozent. Daraus ergibt sich der Barverkaufspreis in Höhe von 120 EUR.

Wenn Sie Ihren Vertretern eine Provision von 10 Prozent und den Kunden ein Skonto von 2 Prozent einräumen, beträgt der Zielverkaufspreis 136,36 EUR; denn davon gehen Provision und Skonto ab.

Entsprechend müssen Sie einen weiteren Aufschlag einkalkulieren, wenn Sie einen Spielraum für einen Kundenrabatt benötigen, den Sie bei Preisverhandlungen nutzen.

Zuschläge für Verhandlungsspielraum im Vertrieb berechnen

Der Zuschlag für Kundenrabatt ist der Spielraum, den Sie Ihrem Vertrieb geben, um mit Kunden Preisverhandlungen zu führen. Die Höhe des (prozentualen) Rabatts kann sich aus unterschiedlichen Faktoren ergeben – und entsprechend differenziert werden. Es kann Rabatt geben für:

- die Abnahme großer Mengen

- Stammkunden

- Neukunden

- Rückkehrer

- Promotionen (um im Einzelfall andere Wettbewerber auszustechen)

Kosten für nicht-wertschöpfende Aktivitäten ermitteln

Im ersten Schritt stellen Sie alle Kosten Ihres Unternehmens zusammen, die mit den Herstellkosten noch nicht erfasst sind. Das sind im Allgemeinen alle Kosten in den nicht-wertschöpfenden oder indirekten Bereichen des Unternehmens.

Die entsprechenden Informationen kann das Rechnungswesen, die Buchhaltung oder das Controlling liefern.

Die Kosten sind Gemeinkosten, die sich unterscheiden lassen in:

- Personalkosten

- Kosten für Materialien und Energie

- Kosten für Betriebsmittel

- Kosten für externe Leistungen

Verteilerschlüssel zur Umlage der Kosten auf Produkte festlegen

Im zweiten Schritt müssen Sie klären, nach welchen Regeln diese Kosten auf die Kostenträger, Produkte und Dienstleistungen, verteilt werden. Dafür gibt es unterschiedliche Methoden und Verfahren.

Im einfachen Fall bestimmen Sie Äquivalenzziffern. Damit legen Sie fest, welchen relativen Anteil am Ressourcenverbrauch in den indirekten Bereichen die einzelnen Produkte haben.

Prüfen Sie dazu:

- Nutzen alle Produkte die Ressourcen der indirekten Unternehmensbereiche im gleichen Umfang? Alle Äquivalenzziffern betragen 1.

- Ist der Ressourcenaufwand für ein Produkt doppelt so hoch wie für ein „normales Produkt“ (Standard)? Die Äquivalenzziffer für dieses Produkt beträgt 2.

- Macht ein Produkt nur halb so viel Arbeit in den indirekten Bereichen, wie ein „normales Produkt“? Die Äquivalenzziffer für dieses Produkt beträgt 0,5.

Entsprechend können Sie weitere Abstufungen für die Festlegung der Äquivalenzziffern vorsehen.

Kosten auf Produkte verteilen

Mit der folgenden Excel-Vorlage können Sie die Äquivalenzziffern festlegen und dann die Kosten der indirekten oder nicht-wertschöpfenden Bereiche auf Produkte verteilen.

Das ist der Kostenzuschlag für das einzelne Produkt, der zu den Herstellkosten hinzugerechnet wird und aus dem sich dann die Selbstkosten ergeben.

Für die Kuppelproduktion und den Verkauf von Handelsware können Sie die folgenden Excel-Vorlagen nutzen.

Mit den folgenden Excel-Vorlagen berechnen Sie auf der Basis der Selbstkosten den Brutto-Verkaufspreis – abhängig von Ihren Gewinnerwartungen und den Abzügen, die im Verkaufsprozess vom Kunden und von den Vertriebspartnern erwartet werden, sowie von der geltenden Umsatzsteuer.

Verkaufspreise berechnen

Mit dieser Vorlage ermitteln Sie in einem differenzierten Verfahren die Verkaufspreise für Ihre Produkte, die Ihre Selbstkosten decken und den erwarteten Gewinn erwirtschaften.

Dazu werden zunächst die Kosten der indirekten Bereiche mit Äquivalenzziffern auf die Produkte verteilt. Anschließend werden alle direkten Kosten Schritt für Schritt zusammengestellt, und die Selbstkosten werden berechnet.

So ermitteln Sie die kostendeckenden Verkaufspreise und erkennen, welche Kostenbestandteile dafür besonders relevant sind.