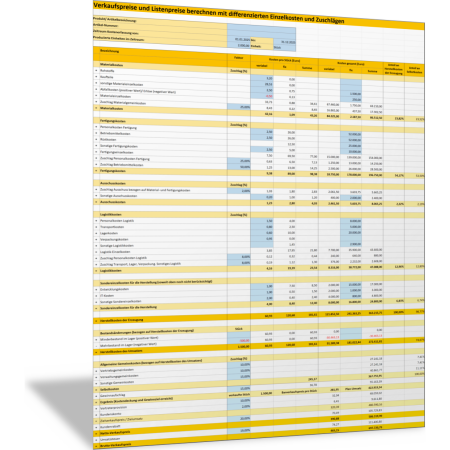

Verkaufspreise und Listenpreise berechnen mit differenzierten Einzelkosten und Zuschlägen

- Verkaufspreis eines Produkts ermitteln

- auf Basis sämtlicher Kosten

- mit Zuschlägen für Gewinn, Provisionen und Kundenrabatt

Mit dieser Vorlage können Sie zunächst eine differenzierte und schrittweise Kalkulation der Herstellkosten und der Selbstkosten durchführen. Sie erfassen die einzelnen Kosten für Material und Fertigung und unterscheiden dabei unter anderem:

- Rohstoffe

- Kaufteile

- Abfallkosten

- Personalkosten

- Betriebsmittelkosten

- Rüstkosten

- Ausschusskosten

- Transportkosten

- Lagerkosten

- Entwicklungskosten

- IT-Kosten

Einige der Kosten ergeben sich in Abhängigkeit von der produzierten Menge (variable Stückkosten). Andere Kosten fallen im Betrachtungszeitraum immer an (fixe Gesamtkosten). Zudem werden Gemeinkosten mithilfe von Zuschlägen verteilt. Daraus ergeben sich die Herstellkosten der Erzeugung.

Dann beziehen Sie mit der Vorlage Lagerabgänge und Lagerzugänge (Minderbestand und Mehrbestand) in die Berechnung für die Herstellkosten des Umsatzes mit ein.

Die Selbstkosten berechnen Sie mit Zuschlagssätzen für:

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Zudem berechnen Sie mit der Vorlage noch die jeweiligen Kostenanteile in Prozent an den Herstellkosten und den Selbstkosten.

Schließlich berechnen Sie den Netto- und den Brutto-Verkaufspreis, indem Sie hinzurechnen:

- Gewinnzuschlag

- Vertreterprovision

- Kundenskonto

- Kundenrabatt

- Umsatzsteuer

| Umfang | 1 Tabelle |

| Dateiformat | Microsoft Excel Datei |

| Anforderungen: | Microsoft Excel 2016 |

| Artikel-Nummer | 99.233.08 |