Kosten der indirekten Bereiche mit Äquivalenzziffern verteilen

- das Dokument als Premium-Mitglied herunterladen oder

- ein Dokumentenpaket kaufen, in dem das Dokument enthalten ist (siehe unten).

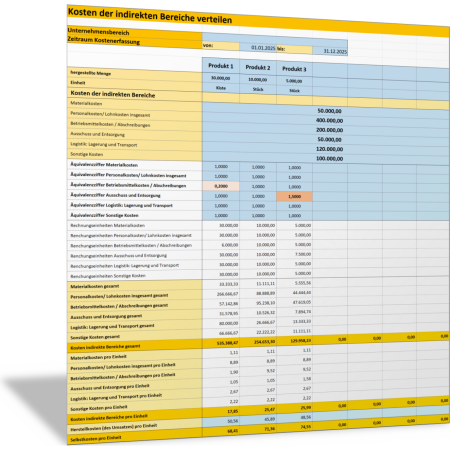

Zunächst erfassen Sie die Personalkosten, Materialkosten, Betriebsmittelkosten, Entsorgungskosten, Logistikkosten und sonstige Kosten in den indirekten, nicht wertschöpfenden Bereichen Ihres Unternehmens. Das sind meist die Gemeinkosten für alle Bereiche, Abteilungen und Aktivitäten, die nicht unmittelbar der Herstellung der Produkte dienen.

Dann verteilen Sie diese Gemeinkosten auf bis zu sieben Produkte. Für jedes Produkt erfassen Sie dabei die hergestellte Menge im Betrachtungszeitraum.

Sie vergeben für jede Kostenart und jedes Produkt eine Äquivalenzziffer, die ausdrückt, wie viel mehr oder weniger Aufwand das jeweilige Produkt in den indirekten Bereichen verursacht. Die Regel dabei ist:

- Wenn das Produkt durchschnittlich viel Aufwand macht beim Personaleinsatz etc., dann erhält das Produkt die Äquivalenzziffer 1; das ist das Standardprodukt.

- Wenn ein Produkt weniger als das Standardprodukt verbraucht, erhält es eine angemessene Äquivalenzziffer <1.

- Wenn es mehr Aufwand verursacht, erhält es eine entsprechende Äquivalenzziffer >1.

Damit werden mit der Vorlage die jeweiligen Kostenanteile berechnet, die ein Produkt von den gesamten Gemeinkosten (insgesamt und pro Stück) übernehmen und erwirtschaften muss. Durch Addition der Herstellkosten (vom Umsatz) erhalten Sie die Selbstkosten pro Produkt.

… mehr laden| Umfang | 1 Tabelle |

| Dateiformat | Microsoft Excel Datei |

| Anforderungen: | Microsoft Excel 2016 |

| Artikel-Nummer | 99.233.06 |