Kosten- und LeistungsrechnungKostenträgerrechnung

Mit der Kostenträgerrechnung Preise kalkulieren

Die Kostenträgerrechnung ist der dritte Teil und der dritte Schritt der Kostenrechnung. Damit werden alle Kosten auf einzelne Kostenträger verrechnet. Das sind im Allgemeinen die Produkte und Dienstleistungen, die das Unternehmen am Markt anbietet.

Da diese Leistungen letztlich Anlass und Auslöser dafür sind, dass überhaupt Kosten im Unternehmen entstehen, wird mit der Kostenträgerrechnung die Frage beantwortet: Wer oder was verursacht die Kosten?

Alle Kosten, die während einer Abrechnungsperiode in einem Betrieb anfallen, werden auf die Leistungseinheiten, also Produkte und Dienstleistungen, möglichst sachgerecht und verursachergerecht zugeteilt. Damit wird berechnet, was ein einzelnes Produkt oder eine Dienstleistungseinheit (zum Beispiel eine Beratungsstunde) kostet.

Dieser Wert ist wichtig, um Preise kalkulieren zu können. So können Verkaufspreise oder innerbetriebliche Verrechnungspreise bestimmt werden.

Damit das Unternehmen Gewinn erzielt, müssen diese Kosten langfristig durch Verkaufserlöse gedeckt sein.

Die Kostenträgerrechnung ist in zwei Bereiche unterteilt:

- die Kostenträgerstückrechnung, bei der die Kosten pro Mengeneinheit ermittelt werden

- die Kostenträgerzeitrechnung, bei der die Kosten pro Abrechnungsperiode betrachtet werden

Kostenträgerstückrechnung

Mithilfe der Kostenträgerstückrechnung werden die Kosten pro Mengeneinheit oder pro Leistungseinheit ermittelt.

Da ein Unternehmen unterschiedliche Produkte und Dienstleistungen herstellen und anbieten kann, kann die sachgerechte Berechnung der jeweiligen Kosten kompliziert werden. Je nach Komplexität und Verschiedenheit der Produkte und Dienstleistungen werden dazu unterschiedliche Verfahren angewendet:

- Divisionskalkulation, wenn nur ein Produkt hergestellt wird

- Äquivalenzziffernkalkulation, wenn vergleichbare Produkte hergestellt werden

- Kuppelkalkulation, wenn mehrere Produkte gleichzeitig hergestellt werden und die Herstellung technisch miteinander verknüpft ist

- Zuschlagskalkulation, wenn unterschiedliche Produkte hergestellt werden

Damit die Kosten einem Produkt oder einer Dienstleistung sachgerecht zugerechnet werden, braucht es einen Parameter, der aussagt, welcher Anteil der Kosten auf das jeweilige Produkt verrechnet werden kann:

- Bei der Dienstleistung „Beratung“ kann das beispielsweise die Zeitdauer sein, die für eine Beratung gebraucht wird.

- Bei einem Produkt kann das die Höhe des Materialwerts (Materialkosten) sein, der in das Produkt eingeht.

So werden die entsprechenden Anteile an allen Kostenarten und an den Kostenstellen-Kosten dem einzelnen Kostenträger zugerechnet oder zugeschlagen.

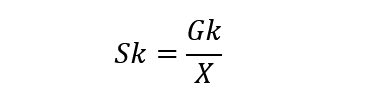

Divisionskalkulation

Die Divisionskalkulation ist ein sehr einfaches Kalkulationsverfahren, das vor allem dann angewendet wird, wenn das Unternehmen nur ein Produkt herstellt oder eine Dienstleistung erbringt. Die Trennung der Kosten in Einzel- und Gemeinkosten ist bei diesem Verfahren nicht notwendig.

Hier werden für den einen Kostenträger, also die einzelne Leistungseinheit, die Stückkosten berechnet mit folgender Formel:

Sk: Stückkosten des Kostenträgers (Produkt oder Dienstleistung)

Gk: Gesamtkosten des Unternehmens in der Periode

X: hergestellte Menge des Produkts in der Periode

Dabei muss sich die produzierte Menge durch eine angemessene Kenngröße messen oder zählen lassen. Das können beispielsweise Anzahl bei Stückgütern oder Gewicht bei Schüttgütern, kWh für Energie oder Beratungsstunden bei Dienstleistungen sein.

Bei einer differenzierten Berechnung der Stückkosten mithilfe der Divisionskalkulation wird unterschieden:

Einstufige Divisionskalkulation

Die einstufige Divisionskalkulation ist die einfachste Form der Divisionskalkulation. Sie wird angewendet, wenn die hergestellte Menge gleich der abgesetzten Menge ist und der Lagerbestand sich nicht verändert. Dann gilt die oben genannte Formel.

Mehrstufige Divisionskalkulation

Die mehrstufige Divisionskalkulation wird bei einer mehrstufigen Massenfertigung angewendet, das heißt in Unternehmen mit mehreren Produktionsstufen, zwischen denen Lagerbestandsveränderungen auftreten können.

Hier werden die Stückkosten für jede Stufe einzeln mit der oben genannten Formel berechnet und dann für das Gesamtprodukt addiert. Dabei werden Bestandszunahmen und Bestandsminderungen berücksichtigt.

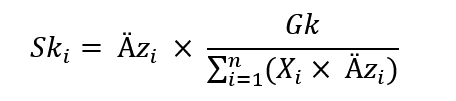

Äquivalenzziffernkalkulation

Die Äquivalenzziffernkalkulation wird dann angewendet, wenn die hergestellten Produkte ähnlich, aber nicht gleich sind; wenn es also Unterschiede beim Einsatz von Ressourcen oder beim Zeitaufwand zur Herstellung gibt – je nachdem, welche Produktvariante hergestellt wird.

Dazu werden Äquivalenzziffern ermittelt, die ausdrücken, wie viel größer oder kleiner der Aufwand für die Herstellung einer Produktvariante im Vergleich zu einem Standardprodukt ist; zum Beispiel durch mehr oder weniger Materialeinsatz oder Zeitaufwand.

Hier werden für den Kostenträger, also die einzelne Leistungseinheit, die Stückkosten berechnet durch:

Ski: Stückkosten des Kostenträgers i (einer Produktvariante)

Äzi: Äquivalenzziffer für den Kostenträger i = der relative Mehr- oder Minderaufwand

Gk: Gesamtkosten in der Periode

Xi: hergestellte Menge der Produktvariante i in der Periode

n: Anzahl der unterschiedlichen Produktvarianten

Kuppelkalkulation

Ein Kuppelprodukt entsteht, wenn bei der Herstellung eines Hauptprodukts A technisch bedingt weitere Nebenprodukte B, C, D etc. entstehen. Beispielsweise wird in Kokereien neben Koks auch Gas, Teer und Benzol erzeugt.

Die Zurechnung der Kosten auf die verschiedenen Kuppelprodukte ist oft schwierig. Dies ist aber notwendig, da jedes Kuppelprodukt am Markt angeboten wird und ein sachgerechter Preis dafür kalkuliert werden soll.

Um die Stückkosten des Hauptprodukts zu berechnen, wird ermittelt, welche Deckungsbeiträge durch den Verkauf der Nebenprodukte erzielt werden können. Diese Deckungsbeiträge decken einen Teil der Gesamtkosten.

Der Rest der Gesamtkosten wird dann wie bei der Divisionskalkulation dem Hauptprodukt zugerechnet. Dementsprechend wird dieses Verfahren auch als Restwertrechnung bezeichnet.

Zuschlagskalkulation

Die Zuschlagskalkulation wird bei der Einzel- oder Serienfertigung angewendet. Hier ist eine Trennung von Einzel- und Gemeinkosten notwendig.

- Die Einzelkosten werden dem Kostenträger direkt zugerechnet.

- Die Gemeinkosten werden über die Kostenstellenrechnung mithilfe von Zuschlagssätzen auf die einzelnen Kostenträger verteilt.

- Zuschlagssätze werden beispielsweise über den Betriebsabrechnungsbogen ermittelt.

Für die Zuschlagskalkulation lassen sich die folgenden Varianten unterscheiden:

Summarische Zuschlagskalkulation

Bei der summarischen Zuschlagskalkulation wird zuerst ein Zuschlagssatz ermittelt, der dann dem einzelnen Kostenträger zugerechnet wird.

Die Stückkosten eines Produkts können dann einfach ermittelt werden, indem man die bekannten Einzelkosten nimmt und die Gemeinkosten in Form des Zuschlagssatzes addiert. Dieses Verfahren ist jedoch nur bei einem geringen Gemeinkostenanteil sachgerecht angemessen.

Differenzierte Zuschlagskalkulation

Die differenzierte Zuschlagskalkulation ist im Vergleich zur summarischen Zuschlagskalkulation ein genaueres Verfahren. Es beruht auf der Kostenstellenrechnung.

Dazu werden die Gemeinkosten aufgeteilt in Materialgemeinkosten, Fertigungsgemeinkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten. Diese Gemeinkostenarten werden dann mit jeweils eigenen Zuschlagssätzen zu den Einzelkosten addiert.

So berechnen sich die Selbstkosten des Kostenträgers.

Kostenträgerzeitrechnung oder kurzfristige Erfolgsrechnung

Die Kostenträgerzeitrechnung wird auch als kurzfristige Erfolgsrechnung bezeichnet. Damit wird der Erfolg des Unternehmens aus seiner eigentlichen betrieblichen Tätigkeit ermittelt; also aus der Herstellung der Produkte und dem Erbringen von Dienstleistungen, aber nicht aus Sondereffekten wie dem Verkauf von Anlagevermögen oder aus Finanzgeschäften.

Bei der Erfolgsrechnung werden Leistungen und Kosten in einer Abrechnungsperiode einander gegenübergestellt. Daraus werden dann beispielsweise der Deckungsbeitrag und Gewinn berechnet.

Leistungen und Kosten werden aufgeschlüsselt nach Kostenträgern (Produkt oder Dienstleistungen) oder Kostenträgergruppen (Produktgruppen oder Dienstleistungsbereiche).

Die Erfolgsrechnung kann mit dem Gesamtkostenverfahren oder mit dem Umsatzkostenverfahren durchgeführt werden.

Gesamtkostenverfahren

Beim Gesamtkostenverfahren werden von der Gesamtleistung der Abrechnungsperiode die gesamten Kosten der Periode abgezogen.

Der Vorteil dieses Verfahrens ist seine Einfachheit, der Nachteil liegt darin, dass zwar die Leistungen, nicht aber die Kosten nach Kostenträgern differenziert sind. Der Erfolg des Unternehmens wird ausgedrückt durch die Kennzahl „Betriebsergebnis“. Sie berechnet sich folgendermaßen:

Betriebsergebnis =

Umsatz der Periode

+ Bestandserhöhungen

- Bestandsminderungen

- Gesamtkosten der Periode (gegliedert nach Kostenarten)

Umsatzkostenverfahren

Beim Umsatzkostenverfahren werden Umsätze und Kosten einzeln für die Kostenträger, Produkte oder Dienstleistungen, ermittelt und dann gegenübergestellt. Dabei spielen Bestandsveränderungen keine Rolle. Das Betriebsergebnis berechnet sich in diesem Fall:

Betriebsergebnis = Summe der Betriebsergebnisse für einzelne Kostenträger (Produkt oder Dienstleistung)

wobei:

Betriebsergebnis für einzelne Kostenträger =

Umsatz der Periode mit dem Kostenträger

- Kosten der Periode mit dem Kostenträger

Vollkostenrechnung und Teilkostenrechnung

Für die kurzfristige Erfolgsrechnung wird nicht immer mit allen angefallenen Kosten einer Periode, den sogenannten Vollkosten oder den Gesamtkosten, gerechnet. Für kurzfristige Entscheidungen kann es manchmal angemessen sein, nur einen Teil der Kosten in die Berechnung des Erfolgs einzubeziehen.

Bei der Teilkostenrechnung wird deshalb nicht das Betriebsergebnis oder der Gewinn berechnet, sondern der Deckungsbeitrag. Die Kosten werden unterschieden nach variablen und kurzfristig änderbaren Kosten sowie fixen, weil langfristigen oder nicht kurzfristig änderbaren Kosten.

Der Deckungsbeitrag wird berechnet durch:

Deckungsbeitrag durch Kostenträger (Produkt oder Dienstleistung) =

Umsatz der Periode mit dem Kostenträger

- variable Kosten der Periode mit dem Kostenträger

Die Fixkosten werden nicht abgezogen.

Bei der mehrstufigen Deckungsbeitragsrechnung werden dann auf jeder Stufe ausgewählte Fixkosten zusätzlich berücksichtigt – in Abhängigkeit davon, inwieweit sie dem Kostenträger zugerechnet werden können und durch ihn verursacht sind.

Vorgehen bei der Kostenträgerrechnung klären

Klären Sie, welches Verfahren der Kostenträgerrechnung oder Kostenträgerstückrechnung für Ihr Leistungsangebot und Ihre Produkte und Dienstleistungen angemessen ist. Ermitteln Sie dazu insbesondere:

- Anzahl unterschiedlicher Produkte

- Höhe der Gesamtkosten im Vergleich zu den Einzelkosten

- Gesamtkosten im Unternehmen

- einzelne Kostenarten

- Parameter oder Kenngrößen, die als Schlüssel für die sachgerechte Verrechnung der Kostenarten geeignet sind

- Messwerte oder Schätzwerte für diese Parameter

Setzen Sie ein Verfahren zur Verrechnung ein, das zu Ihrem Leistungsprogramm passt und das die Ergebnisse liefert, die Sie für Ihre Entscheidungen brauchen. Beachten Sie, dass die Verrechnung der Kosten möglichst sachgerecht und verursachergerecht erfolgt.

Excel-Vorlagen für die Kostenträgerstückrechnung

Für die Berechnung der Kostenträgerkosten und der Stückkosten oder Selbstkosten können Sie folgende Excel-Vorlagen einsetzen.

Excel-Vorlagen für die Kostenträgerzeitrechnung

Für die Kostenträgerzeitrechnung und kurzfristige Erfolgsrechnung können Sie folgende Excel-Vorlage nutzen.

Damit stellen Sie Umsätze und Kosten für Ihre Produkte pro Monat zusammen und berechnen das monatliche Betriebsergebnis sowie Betriebsergebnis pro Stück und Produktrentabilität pro Monat. In zwei Diagrammen wird der Verlauf abgebildet.

Mit der folgenden Excel-Vorlage berechnen Sie das Betriebsergebnis nach dem Gesamtkostenverfahren.

Excel-Vorlagen für die Deckungsbeitragsrechnung

Für die Deckungsbeitragsrechnung im Rahmen der Teilkostenrechnung können Sie folgende Excel-Vorlagen nutzen.

Entscheidung für die Teilkostenrechnung

Mit der Teilkostenrechnung verzichten Sie bei der Preiskalkulation darauf, die Fixkosten zu berücksichtigen. Wenn Ihre Ressourcen (Personal, Maschinen etc.) bereits gut ausgelastet sind, kann dies gerechtfertigt sein. Der entsprechende Fixkostenanteil wäre gering.

Maßgeblich für diese Beurteilung ist das Prinzip der Fixkostendegression. Allerdings ist zu berücksichtigen, wenn der Auslastungsgrad 100 Prozent übersteigt. Dann müssen weitere Ressourcen beschafft werden; die Fixkosten steigen sprunghaft an.

Diese Abwägungen können Sie mithilfe der folgenden Excel-Vorlagen vornehmen.