Kostenmanagement & KostensparenKostenfaktoren identifizieren und analysieren

- Potenziale fürs Kostensparen mit den Folgen abwägen

- Die Grenzen des Kostensparens

- Welche Kostenarten unter die Lupe nehmen?

- Variable und fixe Kosten unterscheiden

- Prozesse analysieren, Kostentreiber und Ressourcenverschwender erkennen

- Kriterien für die Kostenbewertung in Prozessen

- Kosten in den Gemeinkosten und indirekten Bereichen

- Worum geht es bei der Gemeinkostenwertanalyse?

- Gemeinkostenbereiche kostenorientiert organisieren

- 13 Vorlagen im Praxisteil

Potenziale fürs Kostensparen mit den Folgen abwägen

Die zentrale Frage für das Kostenmanagement lautet: Welche Kosten lassen sich einsparen, ohne dass ein Schaden entsteht? Etwa durch schlechte Qualität, unzufriedene Kunden, demotivierte Mitarbeiter oder das Nichteinhalten von Gesetzen.

Dazu müssen die unnötigen Kosten identifiziert werden. Alle anderen sind notwendig, um die angestrebten Leistungen zu erzielen und alle Vorgaben einzuhalten.

Die unnötigen Kosten verstecken sich oft. Die Suche nach ihnen verursacht selbst wieder Kosten. Sie lohnt sich nur dann, wenn im Vorhinein angenommen werden kann, dass die Sucherfolge am Ende mehr an Kosteneinsparungen bringen.

Mit den richtigen Methoden, einer systematischen Vorgehensweise und einer Kultur des Kostenbewusstseins im Unternehmen lässt sich der Aufwand für das Suchen nach unnötigen Kosten reduzieren.

Die Grenzen des Kostensparens

Wer sich in Unternehmen auf die Suche nach unnötigen Kosten macht, gerät manchmal unter den Verdacht, dass genau das Kostensparen am Ende dem Unternehmen teuer zu stehen kommt. Es muss deshalb zunächst abgeschätzt werden, ob es sich lohnt, unnötige Kosten aufzuspüren und zu vermeiden.

Denn manchmal wiegen Suchaufwand und negative Folgen die eingesparten Kosten nicht auf.

Damit ist ein grundsätzliches Problem des optimalen Ressourceneinsatzes verbunden, das in der Wissenschaft unter den Stichworten X-Ineffizienzen oder Organisational Slack analysiert wird.

Am Ende bleibt immer ein Rest an unnötigen Kosten, der sich aus wirtschaftlicher Sicht nie vermeiden lässt.

Welche Kostenarten unter die Lupe nehmen?

Kosten, wie sie in der betriebswirtschaftlichen Kosten- und Leistungsrechnung betrachtet werden, sind nicht gleichzusetzen mit Ausgaben oder Auszahlungen. Doch der Blick auf den Kontoauszug kann einen ersten Hinweis darauf geben, wofür das Unternehmen oder die eigene Abteilung Geld ausgibt.

Die Positionen lassen sich in verschiedene Kategorien unterteilen. Zum Beispiel:

- Zahlungen an Lieferanten für Materialien oder Vorprodukte

- Zahlungen für Betriebsstoffe und Energie

- Löhne und Gehälter

- Sozialversicherungsbeiträge

- Zahlungen für Dienstleistungen

- Zinsen

- Steuern und Abgaben

- Spesen und Reisen

- Miete und Mietnebenkosten

- Auszahlungen, wenn neue Maschinen, Anlagen oder Fahrzeuge gekauft werden (Investitionen in Betriebsmittel)

Die vielen möglichen Auszahlungen werden in Kategorien unterteilt, die sogenannten Kostenarten. Diese Kategorien können dann heißen: Materialkosten, Personalkosten, Kapitalkosten, Fertigungskosten, Verwaltungskosten etc.

Im Kostenmanagement interessieren diese Kostenarten, um sich mit dieser Systematik gezielt auf die Suche nach Einsparpotenzial zu machen.

Variable und fixe Kosten unterscheiden

Dabei muss unterschieden werden zwischen kurzfristigen Einsparmöglichkeiten und langfristigen. In der Kostenrechnung gibt es deshalb den Unterschied zwischen variablen und fixen Kosten:

- Variable Kosten fallen nur an, wenn eine Leistung erstellt wird.

- Fixe Kosten entstehen auch dann, wenn nichts hergestellt wird.

Oft lassen sich variable Kosten schneller reduzieren als fixe. Beispiele sind: Kosten für Hilfsstoffe, wenn ein günstiger Lieferant gefunden wird. Oder Kosten für Reisen, wenn auf Dienstreisen verzichtet wird und Online-Meetings durchgeführt werden.

Fixe Kosten hingegen können meist nicht kurzfristig verringert werden. Beispiele sind Beiträge zu Verbänden, Steuern, Löhne und Gehälter aufgrund von Kündigungsfristen und gesetzlichen Vorgaben.

Langfristig können aber alle Kosten verändert werden, wenn dafür geeignete Maßnahmen gefunden werden.

Prozesse analysieren, Kostentreiber und Ressourcenverschwender erkennen

Um zu erkennen, welche Kosten reduziert werden können, müssen Sie herausfinden, wer die Kosten verursacht. Für die Kernprozesse eines Unternehmens ist das immer der Kunde. Durch seine Bestellung oder seinen Kauf setzt er Prozesse im Unternehmen in Gang, die Kosten verursachen.

Doch es sind nicht nur die externen Kunden, die Prozesse auslösen. Sehr viele Prozesse sind auf interne Kunden ausgerichtet. Das sind vor allem Verwaltungs- und Unterstützungsprozesse. Wenn beispielsweise ein Nutzer mit seinem PC nicht zurechtkommt, braucht er als interner Kunde Hilfe von seiner IT-Abteilung.

Schließlich gibt es im Unternehmen Prozesse, die aus sich heraus entstehen oder einfach „immer schon da waren“. Die Betroffenen beschäftigen sich mit sich selbst. Solche Effekte kann es auch innerhalb der Kernprozesse und der Unterstützungsprozesse geben, wenn dort Tätigkeiten durchgeführt werden, die für das angestrebte Prozessergebnis nicht notwendig sind.

Um zu erkennen, welche Kosten in den Prozessen anfallen und welche vielleicht überflüssig sind, müssen diese Prozesse identifiziert und analysiert werden.

Mithilfe der Prozessanalyse und der Prozesskostenrechnung werden die wichtigen Kostentreiber ermittelt und berechnet. Hier finden sich oft Möglichkeiten für Einsparungen.

Zu hohe Kosten entstehen dadurch, dass die Prozesse nicht richtig funktionieren oder falsch geplant wurden. Es gibt Doppelarbeit oder Engpässe, die alles aufhalten.

Vielleicht fehlen den Mitarbeitenden im Prozess wichtige Kompetenzen, oder es kommt zu Fehlern und Nacharbeit ist notwendig. Mit der Prozessbeschreibung werden die Ursache-Wirkung-Ketten sichtbar, durch die Auszahlungen und Kosten entstehen.

Kriterien für die Kostenbewertung in Prozessen

Damit Prozesse im Unternehmen überhaupt funktionieren, brauchen Sie Ressourcen:

- Mitarbeiterinnen und Mitarbeiter, die die Arbeit tun,

- Materialien, die Sie von externen Lieferanten einkaufen,

- Geld, das Sie sich von Banken leihen.

Wenn es hierfür unterschiedliche Anbieter und Preise gibt, können Sie beim Einkauf dieser Ressourcen Geld einsparen.

Um die unnötigen Kosten für Prozesse und ihre Ressourcen zu identifizieren, müssen Sie deshalb vor allem drei Aspekte genau unter die Lupe nehmen:

Kundenanforderungen

- Was will der (interne oder externe) Kunde überhaupt?

- Bieten wir etwas an, was der Kunde gar nicht will oder braucht, bei uns aber Kosten verursacht?

- Können wir Produkte und Dienstleistungen abspecken, ohne dass der Kunde das als Nachteil empfindet?

Prozesse

- Wie funktionieren unsere Prozesse?

- Gibt es Abläufe, die unnötig sind und eingespart werden können?

- Gibt es überflüssige Aufgaben und Tätigkeiten, die wegfallen können, ohne dass damit an anderer Stelle ein Nachteil entsteht?

- Kann etwas beschleunigt, vereinfacht oder automatisiert werden?

Einkauf

- Können wir Kosten sparen, wenn wir Ressourcen bei anderen Lieferanten beschaffen?

- Können wir weniger oder günstiger einkaufen?

Kosten in den Gemeinkosten und indirekten Bereichen

Viele Kosten verstecken sich in den sogenannten Gemeinkosten. Das ist eine Position in der Kostenrechnung, in die alle „sonstigen Kosten“ hineingepackt werden und die im Laufe der Zeit immer größer wird. Es lassen sich unterscheiden:

- Bereiche oder Serviceabteilungen, die nicht zur Wertschöpfung beitragen, aber für den Betrieb des Unternehmens insgesamt wichtig sind (Personalverwaltung, IT-Abteilung, Forschung etc.);

- Tätigkeiten der Mitarbeitenden, die nicht direkt wertschöpfend sind, aber wichtig sein können (Berichte schreiben, eine Weiterbildung besuchen etc.).

Wenn es darum geht, Kosten zu sparen, sind diese indirekten Bereiche und nicht wertschöpfenden Tätigkeiten beliebte Suchfelder. Denn Einsparungen an dieser Stelle wirken sich nur indirekt oder nur langfristig auf die Leistung des Unternehmens im Hinblick auf die externen Kunden aus.

Für die Suche nach Kosteneinsparungen in diesen Bereichen hat sich eine eigenständige Methode etabliert: die Gemeinkostenwertanalyse.

Zu beachten ist allerdings: Wenn bei den Gemeinkosten gespart wird, kann die „Funktionsfähigkeit des Unternehmens“ insgesamt stark leiden. Mitarbeitende sind demotiviert oder verlieren wichtige Kompetenzen, wenn sie sich nicht weiterbilden. Produkte sind langfristig nicht mehr konkurrenzfähig, wenn nicht rechtzeitig Innovationen auf den Weg gebracht werden.

Worum geht es bei der Gemeinkostenwertanalyse?

Die Gemeinkostenwertanalyse ist eine Methode, die sich explizit auf Einsparungen bei den Gemeinkosten bezieht. Sie gehört seit den 1970er-Jahren zum Standardrepertoire der Unternehmensberatung McKinsey, wenn es darum geht, den Klienten Kosteneinsparpotenziale aufzuzeigen.

Das Ziel ist, überflüssige Tätigkeiten und Mitarbeiter zu identifizieren. Oft werden entsprechende Projekte von vornherein mit ambitionierten Zielen gestartet, um etwa X Prozent der Mitarbeitenden einzusparen.

Diese müssen sogar selbst kreativ sein, wie sie ihre eigenen Aufgaben einsparen. Deshalb ist diese Methode umstritten.

Gemeinkostenbereiche kostenorientiert organisieren

Um bei den Gemeinkosten an der richtigen Stelle zu sparen, sollten die jeweiligen Bereiche so betrachtet werden, als wären sie eigene Unternehmen. Ihr Erfolg wird daran gemessen, welche Leistung sie erbringen und welche Kosten sie verursachen.

Sie sollen einen eigenen Profit erzielen, und die Verantwortlichen für diese Bereiche sollen unternehmerisch denken und handeln – und ihre Kosten entsprechend identifizieren, bewerten und reduzieren.

Zwei organisatorische Konzepte für dieses unternehmerische Denken und Handeln in indirekten Unternehmensbereichen sind:

- Profit-Center-Konzept: insbesondere im Bereich IT-Abteilung oder Gebäudetechnik

- Shared-Service-Center-Konzept: insbesondere im Bereich Personalmanagement oder Weiterbildung

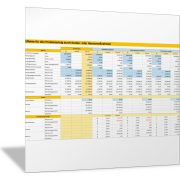

Bestandsaufnahme der Kosten

Erstellen Sie eine Liste aller Auszahlungen und Kostenarten für Ihren Bereich. Bestimmen Sie, wie hoch die Auszahlungen und Kosten sind, die jährlich (oder monatlich) anfallen.

Erfassen Sie mithilfe der folgenden Vorlage im ersten Schritt sämtliche Auszahlungen für Ihren Bereich. Ordnen Sie diese dann den unterschiedlichen Kostenarten zu und erläutern Sie die Systematik der Kostenarten in Ihrem Bereich.

Bewerten Sie dann die einzelnen Auszahlungen und Kostenarten im Hinblick auf:

- Welche Auszahlungen und Kosten sind kurzfristig nicht notwendig und können vermieden werden?

- Welche Auszahlungen und Kosten können langfristig geändert werden?

- Was ist für die Verringerung der Kosten im Einzelnen notwendig?

- Welche Einsparpotenziale können sich daraus ergeben?

Erfassen Sie Ihre Bewertungen in der folgenden Tabelle.

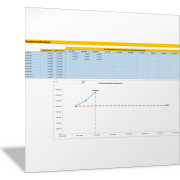

Ermitteln Sie die Anteile von fixen und variablen Kosten

Variable Kosten können oft kurzfristig gesenkt werden, fixe Kosten meist nur langfristig. Um die Einsparpotenziale zu erkennen, müssen Sie zunächst ermitteln, welche Kostenarten und Kostenanteile fix und welche variabel sind.

Mit den folgenden Excel-Vorlagen können Sie die jeweilige Höhe und die prozentualen Anteile berechnen und in Diagrammen sichtbar machen.

Einsparpotenziale erkennen

Wie intensiv betreiben Sie derzeit in Ihrem Unternehmen ein regelmäßiges Kostenmanagement?

- Wird regelmäßig überprüft, ob ein Kunde rentabel ist?

- Wird geprüft, mit welchen Produkten Gewinn gemacht wird – und mit welchen nicht?

- Werden Prozesse im Unternehmen und einzelne Arbeitsschritte mit Blick auf ihre Zweckmäßigkeit überprüft?

- Sucht der Einkauf systematisch nach kostengünstigen Lieferanten?

Halten Sie die Antworten auf diese Fragen und die entsprechenden Daten und Informationen in den folgenden Vorlagen fest.

Legen Sie fest, welche Kennzahlen und Indikatoren Sie dafür auswerten.

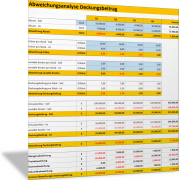

Stellen Sie in den Excel-Vorlagen alle Kosten zusammen und halten Sie diese den Leistungen (Umsatz, Erlös) gegenüber. Ermitteln Sie Deckungsbeitrag und Betriebsergebnis.

Bewerten Sie den wirtschaftlichen Erfolg:

- Wo sehen Sie unnötige Kosten oder Einsparpotenzial?

- Welche Folgen kann das für die Leistungen und die Leistungsfähigkeit Ihres Unternehmens haben?

Indirekte und Gemeinkostenbereiche im Unternehmen durchleuchten

Identifizieren Sie die indirekten Bereiche und die nicht-wertschöpfenden Tätigkeiten in Ihrem Bereich und klären Sie:

- Welche Kosten fallen im Bereich der Gemeinkosten an?

- Welche Leistungen und Vorteile stehen dem für das Unternehmen gegenüber?

Halten Sie Ihre Ergebnisse und Erkenntnisse in den folgenden Vorlagen fest.

Um zu erkennen, wo genau Einsparpotenziale schlummern und wie Sie dort die Kosten senken können, müssen immer Kostenvergleiche angestellt werden, damit durch das Kostensparen an der einen Stelle nicht hohe Mehrkosten an anderer Stelle auftreten.