Bilanzkennzahlen analysieren und interpretierenCashflow-Kennzahlen aus der Bilanz

Bedeutung des Cashflows

Der Cashflow ist eine besonders wichtige Kennzahl für jedes Unternehmen. Er bildet die Finanzkraft und die Ertragskraft gleichermaßen ab.

Damit wird sichtbar, in welchem Rahmen ein Unternehmen Investitionen für seine Zukunft tätigen kann, die aus eigenen Mitteln finanziert werden. Zudem können über den Cashflow Gewinnausschüttungen erfolgen oder Schulden getilgt werden.

Ein hoher Cashflow zeigt, dass das laufende und operative Geschäft hohe Erträge abwirft, das Unternehmen also attraktive Leistungen und Produkte anbietet und wettbewerbsfähig ist.

Cashflow berechnen

Es gibt keinen einheitlichen oder eindeutigen Cashflow-Begriff. Je nach Ziel und Zweck der Unternehmensanalyse werden andere Werte für den Cashflow angegeben und es werden unterschiedliche Parameter für seine Berechnung einbezogen.

Mögliche Zwecke der Cashflow-Analyse können sein:

- Unternehmenswert ermitteln

- Kapitalbedarf oder die Finanzierungslücke ermitteln

- Möglichkeiten zur Innenfinanzierung, zur Gewinnausschüttung oder für die Bedienung von Fremdkapital ermitteln

Im Allgemeinen wird der Cashflow folgendermaßen berechnet:

Formeln:

Cashflow (indirekte Methode)

= Jahreserfolg + Aufwendungen ohne Auszahlung - Erträge ohne Einzahlung

Cashflow (direkte Methode)

= Ertragseinzahlungen - Aufwandsauszahlungen

Cashflow indirekt berechnet

Für die Berechnung des Cashflows nach der indirekten Methode ist der Jahreserfolg oder der Gewinn des Unternehmens der Ausgangspunkt. Dann werden Positionen herausgerechnet, die zu keiner Auszahlung oder zu keiner Einzahlung geführt haben.

Zunächst geht es um Positionen, die durch die laufende Geschäftstätigkeit bedingt sind. Aus ihnen resultiert der Cashflow aus der Geschäftstätigkeit (operativer Cashflow). Anschließend werden Auszahlungen und Einzahlungen aus Investitionstätigkeit sowie aus Finanzierungstätigkeit herausgerechnet.

Am Ende steht der tatsächliche Finanzmittelbestand.

Cashflow direkt berechnet

Für die Berechnung des Cashflows nach der direkten Methode sind die Umsatzerlöse die maßgebliche Ausgangsgröße. Sie werden um Auszahlungen für Material und Personal reduziert.

Außerdem werden Einzahlungen oder Auszahlungen für Finanzierung, Steuern oder sonstigen Geschäfte oder Vorfälle hinzugerechnet oder abgezogen – je nach Position und Mittelzufluss oder Mittelabfluss.

Weitere Einflussfaktoren für die Cashflow-Berechnung berücksichtigen

Für spezielle Zwecke werden in den Unternehmen alternative Cashflow-Berechnungen durchgeführt. Sie sollen für einzelne Teilbereiche oder Aktivitäten aufzeigen, wie erfolgreich diese sind. Oder es geht darum, außerordentliche Ereignisse oder betriebsfremde Aktivitäten, die nicht dem eigentlichen Unternehmenszweck dienen, herauszurechnen.

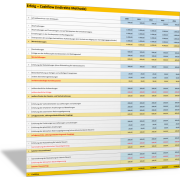

Cashflow indirekt berechnen

Mit der folgenden Excel-Vorlage berechnen Sie für mehrere Jahre den Cashflow nach der indirekten Methode.

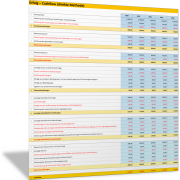

Cashflow direkt berechnen

Mit der folgenden Excel-Vorlage berechnen Sie für mehrere Jahre den Cashflow nach der direkten Methode.

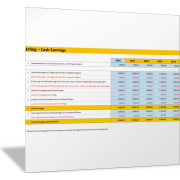

Spezielle Cashflow-Berechnungen

Führen Sie bei Bedarf Cashflow-Berechnungen für Teilbereiche durch. Oder eliminieren Sie außerordentliche Ereignisse oder betriebsfremde Aktivitäten, die nicht dem eigentlichen Unternehmenszweck dienen.

Dafür sind die folgenden drei Excel-Vorlagen hilfreich.

Klären Sie: Inwiefern müssen oder können Sie den Cashflow für Ihr Unternehmen verbessern?