Strategisches Controlling mit ExcelBedeutung und Abgrenzung des strategischen Controllings

Worum gehrt es beim strategischen Controlling?

Strategisches Controlling unterstützt die strategische Führung des Unternehmens. Es liefert der Geschäftsleitung und dem Top-Management Informationen, damit diese

- langfristige Ziele festlegen,

- dafür gute Strategien planen,

- die Umsetzung der Strategien und das Erreichen der Ziele messen und

- die dabei getroffenen Annahmen und Ergebnisse kontrollieren können.

Das strategische Controlling ist die Grundlage für die mittelfristige bis langfristige Unternehmensplanung und Unternehmensentwicklung.

Mit der Strategieperspektive überwachen Sie nicht das tägliche Geschäft, sondern Sie sorgen dafür, dass die langfristigen Ziele des Unternehmens und der strategischen Einheiten erreicht werden. Dafür nutzen Sie spezielle Kennzahlen, die sichtbar machen, wie gut diese langfristigen und übergreifenden Ziele mithilfe der gewählten Strategien erreicht werden.

Was gehört zur Strategieplanung und zum Strategie-Controlling im Unternehmen?

Alle Führungskräfte und alle Mitarbeitenden sollten die langfristigen Ziele des Unternehmens kennen. Wer einen Geschäftsbereich oder ein Profit-Center leitet, verfolgt ebenfalls langfristige Ziele, die sich aus den Unternehmenszielen ableiten.

Genauso müssen Teamleitungen und Abteilungsleitungen die langfristigen Ziele und Entwicklungen ihres Verantwortungsbereichs kennen und im Blick haben. Auch auf dieser Ebene gibt es eine strategische Perspektive.

Damit auf jeder Ebene diese Ziele erreicht werden, brauchen die verantwortlichen Führungskräfte Informationen. Wichtig sind:

- Visionen, Erwartungen, langfristige Ziele, Strategien und Leitbilder, die deutlich machen, was das Unternehmen insgesamt erreichen will.

- Dazu passende, weil daraus abgeleitete langfristige Ziele und Strategien der jeweiligen Bereiche, Abteilungen und Teams. Sie drücken aus, was für die einzelnen Mitarbeiterinnen und Mitarbeiter aus strategischer Perspektive wichtig ist.

- Kennzahlen, die Ziele messbar und die Zielerreichung bewertbar machen.

- Planwerte oder Sollwerte für die strategischen Ziele und Kennzahlen, die Führungskräfte erreichen wollen.

- Berichte und Auswertungen dazu, inwiefern und wie gut die Ziele tatsächlich erreicht werden; Soll-Ist-Vergleiche und Darstellung von Abweichungen (Gap-Analyse).

Wenn der Soll-Ist-Vergleich und die Auswertungen zum strategischen Controlling sichtbar machen, dass die Ziele nicht erreicht werden, müssen das verantwortlichen Management dafür sorgen, dass Projekte initiiert werden, Aktionen und Maßnahmen durchgeführt werden, um die Zielerreichung zu verbessern. Auch dabei soll das strategische Controlling helfen.

Strategisches Controlling im Prozess der Strategieplanung

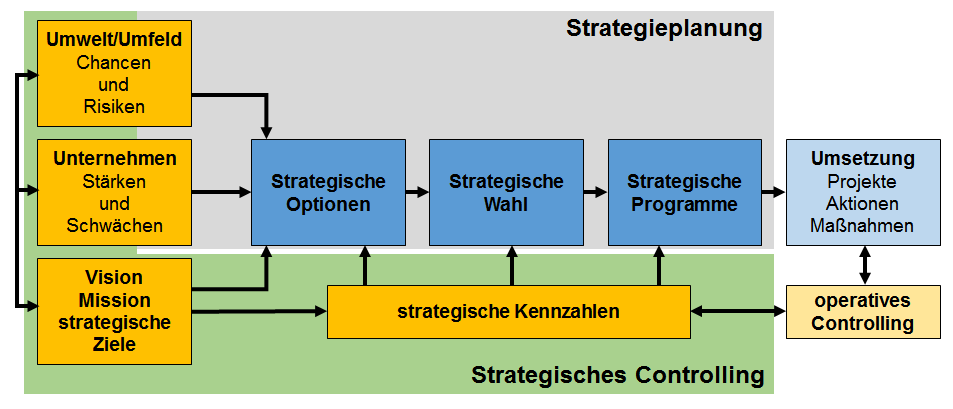

Die Bedeutung der strategischen Ziele und Kennzahlen im Strategieplanungsprozess zeigt die folgende Abbildung. Demnach werden Strategien und strategische Optionen aus den Zielen abgeleitet sowie aus den Erkenntnissen der Umfeld- oder Umweltanalyse und der Unternehmensanalyse.

Die strategischen Ziele werden in strategische Kennzahlen überführt. Wichtige Faktoren aus dem Umfeld des Unternehmens sowie interne Stärken und Schwächen werden vom strategischen Controlling in Form von Indikatoren oder mit qualitativen Merkmalen und Erläuterungen aufbereitet.

Die Kennzahlen, Indikatoren und weiterführende Informationen machen es möglich, die einzelnen Strategieoptionen zu bewerten und auszuwählen sowie geeignete strategische Programme und Projekte zu identifizieren und in Strategieplänen zu beschreiben.

Die Umsetzung der Strategiepläne erfolgt durch unterschiedliche Maßnahmenpläne in den einzelnen Fachbereichen. Dort zeigt sich dann, wie erfolgreich die Strategie und ihre Umsetzung sind. Das zeigen die strategischen Kennzahlen, wenn sie gemessen und ausgewertet werden. Diese Erkenntnisse führen zu einer Anpassung der Strategieplanung.

Chancen und Risiken aus dem Umfeld des Unternehmens

Zum einen soll das strategische Controlling helfen, Erfolgspotenziale aufzuzeigen. Das sind die Chancen und Risiken, die sich für das Unternehmen aus den Entwicklungen in Wirtschaft, Technologie, Markt, Gesellschaft, Ökologie, Recht oder Politik ergeben. Es liefert dazu wichtige Informationen, um das Unternehmen im Wettbewerb richtig zu positionieren.

Schwerpunkte der Umfeldanalyse im strategischen Controlling sind:

- Marktentwicklungen analysieren

- neue Märkte identifizieren

- Wachstumspotenziale sichtbar machen

- Trends und Umbrüche erkennen

- neue Technologien erkennen und verfolgen

- neue Wettbewerber rechtzeitig erkennen und benennen

- Kundenanforderungen, Wünsche, Werte, Erwartungen sichtbar machen

- Veränderungen der Zielgruppe aufzeigen

- Veränderungen der politischen und rechtlichen Rahmenbedingungen erkennen, verfolgen und sichtbar machen

- gesellschaftliche Problemlagen identifizieren und bewerten

- globale Trends, politische und wirtschaftliche Entwicklung, soziale Themen, Arbeitsschutz, Nachhaltigkeit in anderen Ländern verfolgen und bewerten

- ökologische Problemlagen, Klima, Naturschutz, Ressourcenverbrauch, identifizieren und bewerten

Stärken und Schwächen des Unternehmens im Wettbewerb

Im Vergleich der Veränderungen bei Umwelt und Umfeld des Unternehmens einerseits sowie der Kompetenzen und Leistungen des Unternehmens andererseits wird sichtbar, was die Stärken und Schwächen in Bezug auf Wettbewerber und Kunden sein können. Das strategische Controlling muss diese identifizieren, bewerten und für die Strategieplanung aufzeigen.

Die Stärken und Schwächen des Unternehmens beziehen sich auf:

- Produkte

- Dienstleistungen

- Service

- Prozesse

Daraus können die Unternehmensleitung und das Management ableiten, welche strategischen Optionen zur Verfügung stehen und erfolgversprechend sind. Darauf müssen dann die Strategiepläne sowie die Kompetenzen des Unternehmens ausgerichtet und entwickelt werden.

Strategisches Controlling und Prognosen

Strategie basiert immer auf Annahmen über die Zukunft und auf Prognosen. Diese entstehen im Wechselspiel von Planung, Umsetzung, Kontrolle und Analyse.

Das Problem dabei ist: Noch viel mehr als beim operativen Controlling ist die Planung einer Strategie von Unsicherheiten geprägt. Denn sie ist auf einen längeren zeitlichen Horizont ausgelegt und von viel mehr Einflussfaktoren aus dem Umfeld, Markt und Wettbewerb abhängig. Gleichwohl sollen Berichte und Reports des strategischen Controllings folgende Prognosen möglich machen:

- Größe der Zielgruppen und Kundenpotenzial

- Absatz- und Umsatz mit den Produkten und Dienstleistungen des Unternehmens

- strategische Aktionen der Wettbewerber und Aufteilung der Märkte (Marktanteile)

Abgrenzung strategisches und operatives Controlling

Aus Prognosen werden Planvorgaben, Sollwerte und Ziele für die operative Umsetzung im Unternehmen abgeleitet. Daran müssen sich die einzelnen Fachabteilungen messen lassen. Sie führen zu Budgetplänen, Projekten und Maßnahmen zur Zielerreichung. Deren Erfolg und Erfüllung werden dann im operativen Controlling gemessen, überprüft und bewertet.

Die Grenze zwischen strategischem und operativem Controlling lässt sich nicht trennscharf ziehen. Dennoch gibt es eine Reihe von Merkmalen, die für die Unterscheidung genutzt werden. Dazu zählen insbesondere:

Planungshorizont

Strategisches Controlling ist auf mehrere Jahre ausgerichtet; das operative Controlling meistens auf ein Jahr.

Zeitperspektive

Das strategische Controlling betrachtet Kennzahlen, die auf die Zukunft ausgerichtet sind und als Frühindikatoren Entwicklungen und Potenziale sichtbar machen. Das operative Controlling misst meistens Ergebnisse aus der Vergangenheit.

Fokus

Das strategische Controlling ist darauf ausgerichtet, die Existenz des Unternehmens langfristig zu sichern und Wachstum zu ermöglichen. Das operative Controlling zeigt die erreichten oder aktuellen Leistungen – meistens anhand finanzieller Kennzahlen wie Gewinn, Rendite oder Umsatz.

Verbindlichkeit

Die Ziele und Vorgaben aus dem strategischen Controlling basieren oft auf Unsicherheit und erfolgen in Form von Prognosen. Daraus lassen sich keine festen Vorgaben, sondern nur Orientierungswerte und Planwerte ableiten. Im operativen Controlling werden Ziele und Sollwerte mit den Fachabteilungen vereinbart (Key Performance Indicators). Für die operative Zielerreichung und die Erfüllung der Vorgaben ist die jeweilige Fachbereichsleitung verantwortlich. Sie wird daran gemessen und beurteilt.

Organisation des strategischen Controllings

Klären Sie Strategieplanung und Strategie-Controlling in Ihrem Unternehmen.

- Welche Strategiepläne gibt es?

- Welche Strategien und strategischen Ziele sind darin formuliert?

- Mit welchen Kennzahlen wird gemessen, wie gut diese Ziele erreicht werden?

- Wie funktioniert der Prozess zur Strategieplanung?

- In welcher Form bringt sich das strategische Controlling dabei ein?

Nutzen Sie die folgende Vorlage für eine Strategy Map, um die Strategie in Ihrem Unternehmen in einer Übersicht zu beschreiben.

Im Beitrag zur Strategy Map ist ausführlich erläutert, wie Sie eine solche Übersicht erstellen.

Balanced Scorecard nutzen

Die mit Ihrer Strategie verknüpften Ziele und Kennzahlen machen Sie in der Balanced Scorecard (BSC) sichtbar. Nutzen Sie dazu die folgende Vorlage zur Darstellung und Visualisierung der Ziele und Kennzahlen.

Wie Sie eine Balanced Scorecard erstellen, erfahren Sie im Beitrag zur Balanced Scorecard.

Strategie planen

Weitere Vorlagen zur Entwicklung von Strategien und für die Strategieplanung finden Sie in den Beiträgen zu Vision und Mission, zu Hoshin Kanri sowie zum strategischen Denken.

Wenn Sie die Strategien in Ihrem Unternehmen umsetzen, klären Sie:

- Welche strategischen Programme und Projekte gibt es?

- Inwiefern leisten die aktuell durchgeführten Projekte einen Beitrag zur Strategie und für die Erreichung der strategischen Ziele?

- Wie wird das gemessen und analysiert?

- Wie sind operatives Controlling und Strategie-Controlling miteinander verknüpft?

Überprüfen Sie den Erfolg der Strategien im Hinblick auf Unternehmensziele sowie den Strategiebeitrag der Projekte mithilfe der folgenden Excel-Vorlagen dar.