Strategisches Controlling mit ExcelAbweichungsanalysen im strategischen Controlling

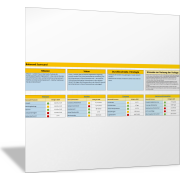

Visualisierung der Soll-Ist-Abweichungen mit dem Gap-Diagramm

Zur Planung und Steuerung eines Unternehmens muss regelmäßig ein Soll-Ist-Vergleich durchgeführt werden – auch für langfristige Ziele. Die Differenz im Soll-Ist-Vergleich wird oft als Gap = Lücke bezeichnet.

Das Gap-Diagramm stellt die Abweichungen zwischen Planwerten und Sollvorgaben einerseits und den ermittelten Istwerten andererseits dar. Die Abweichungen werden mit diesem Diagramm direkt sichtbar.

Diese Abweichungen müssen bewertet werden; der Gap wird analysiert. Dabei sollten folgende Aspekte beachtet werden:

- absolute Höhe der Abweichung

- relative Höhe der Abweichung

- zeitlicher Verlauf der Abweichung (steigt, fällt, bleibt konstant)

- Auftreten der Abweichung (einmalig, dauerhaft)

Je nachdem, welche Entwicklungen Sie erkennen, können Sie daraus unterschiedliche Schlussfolgerungen ziehen. Dabei sollten Sie immer die Ursachen für die Abweichungen mithilfe Ihrer Gap-Analyse ermitteln und in die Bewertung einbeziehen.

Sie können für jede beliebige Kennzahl, die Ihre Zielerreichung misst und für die Sie einen plausiblen Planwert oder ein Soll vorgegeben haben, eine Gap-Analyse durchführen. Welche Aspekte dabei wichtig sind und wie Abweichungen zu bewerten sind, ergibt sich aber aus der jeweiligen Kennzahl und dem damit verknüpften Ziel.

Im Folgenden werden einige spezielle Kennzahlen und dort mögliche Abweichungen, Gaps, dargestellt.