Bilanzkennzahlen analysieren und interpretierenBedeutung und Zweck von Bilanzkennzahlen

Mit Bilanzkennzahlen den Unternehmenserfolg bewerten

Kennzahlen sollen zeigen, ob ein Unternehmen erfolgreich ist, ob es die richtige Strategie verfolgt, die gesteckten Ziele erreicht und wirtschaftlich agiert. Der Jahresabschluss mit Bilanz, Gewinn-und-Verlust-Rechnung sowie die Kapitalstromrechnung sind Dokumente, in denen Daten zu ausgewählten Kennzahlen aggregiert und zusammengestellt werden.

Der Erfolg des Unternehmens kann aus unterschiedlichen Perspektiven bewertet werden. Je nachdem, was Sie bei der Analyse interessiert, betrachten Sie spezielle Teile und Kennzahlen einer Bilanz und des Jahresabschlusses. Mögliche Fragestellungen und Perspektiven sind:

- Kann das Unternehmen seinen finanziellen Verpflichtungen jederzeit und kurzfristig nachkommen?

- Ist die Liquidität gesichert?

- Sorgt das Unternehmen für den langfristigen Erfolg, indem es Werte schafft und in Anlagen investiert?

- Hat das Unternehmen laufende Verpflichtungen gegenüber fremden Kapitalgebern?

- Ist es durch einen hohen Fremdkapitalanteil vom Kapitalmarkt besonders abhängig?

- Ist das Unternehmen wettbewerbsfähig und verkauft es erfolgreich seine Produkte und Dienstleistungen?

- Schafft es einen angemessenen Cashflow aus dem operativen Geschäft?

- Hat das Unternehmen seine Prozesse im Griff und optimiert es Lager- und Geldbestände?

- Sind das Umlaufvermögen und das Working Capital nicht zu hoch?

Die Auswertung der Kennzahlen aus der Bilanz und der Gewinn-und-Verlust-Rechnung sowie die Analyse des Jahresabschlusses sollen in Form einer Bilanzanalyse zu solchen Fragen Auskunft geben.

Worum geht es bei der Bilanzanalyse?

Mit der Bilanzanalyse kann die aktuelle Situation und der dargestellte Berichtszeitraum geprüft oder die zukünftige Entwicklung eines Unternehmens betrachtet und bewertet werden.

Grundlage ist der Jahresabschluss, der sich aus der Bilanz, der Gewinn-und-Verlust-Rechnung sowie dem Anhang zusammensetzt und gegebenenfalls um den Lagebericht ergänzt wird. Wer diese Berichte genau analysiert und Vergleiche anstellt, erkennt Schwachstellen, Risiken und Gefahren eines Unternehmens einerseits, sowie Chancen, Potenziale und Stärken andererseits.

Bei der Analyse und Bewertung einer Unternehmensbilanz werden verschiedene Kennzahlen des Unternehmens ermittelt, die sichtbar machen, wie die Forderungen externer Akteure (Stakeholder) erfüllt werden oder wie zukünftig Gewinne erzielt und Wachstum generiert werden kann.

Bilanzkennzahlen durch Vergleiche bewertbar machen

Die Zahlen, Daten und Informationen der Unternehmensbilanz und der Gewinn-und-Verlust-Rechnung haben für sich genommen nur eine geringe Aussagekraft. Damit mit der Bilanz- und Unternehmensanalyse der Erfolg richtig bewertet werden kann, müssen alle Kennzahlen in Bezug auf anderen Größen betrachtet werden. Es muss also ein Vergleich angestellt werden. Möglich sind:

- Zeitvergleich: Die Kennzahlen werden über mehrere Perioden (zum Beispiel Jahre oder Quartale) betrachtet und die Veränderung, Verbesserung oder Verschlechterung wird bewertet.

- Unternehmensvergleich: Die Kennzahlen werden mit denen anderer Unternehmen verglichen. Dabei sollten möglichst solche Unternehmen betrachtet werden, die in Bezug auf ihre Struktur, auf die Kennzahl und auf mögliche Maßnahmen ähnlich sind. Unterschiede und Abweichungen vom Vergleichsunternehmen werden bewertet und interpretiert.

- Plan- oder Soll-Ist-Vergleich: Die Kennzahlen werden als Istwerte mit den ursprünglich geplanten Werten oder mit vorgegebenen Sollwerten (Zielgrößen) verglichen. Bei Abweichungen werden mögliche Ursachen ergründet, analysiert und bewertet.

Erst durch solche Vergleiche wird sichtbar, was das Unternehmen bereits gut beherrscht und wo es sich verbessern muss. Daran können sich unmittelbar Maßnahmen anschließen, die dazu beitragen sollen, den Erfolg in Zukunft fortzuführen und die Defizite zu beseitigen.

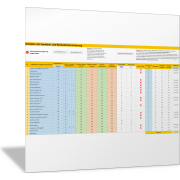

Bilanzkennzahlen mit Excel auswerten

Für die Bilanzanalyse und den Vergleich von Bilanzkennzahlen und Bilanzwerten bereiten Sie die Zahlen aus der Bilanz und der Gewinn-und-Verlust-Rechnung auf. Sie tragen zum Beispiel in Excel-Vorlagen die entsprechenden Bilanzpositionen und Zahlen aus Ihrer Bilanz ein und ermitteln spezielle Kennzahlen, die Ihnen beim Vergleich, bei der Bewertung und bei der Geschäftsplanung helfen.

Die Kennzahlen können Sie über den Zeitverlauf, mit anderen Unternehmen oder mit Soll- oder Planvorgaben vergleichen. Die Ergebnisse werden in Excel übersichtlich dargestellt und in Diagrammen visualisiert. Es werden Kennzahlen dargestellt zu:

Überprüfen Sie, mit welchen Unternehmens- und Bilanzkennzahlen in Ihrem Unternehmen gearbeitet wird.

Welche Kennzahlen sind wichtig, um Strategien zu entwickeln, Projekte zu planen, Abläufe zu verbessern, Strukturen zu verändern, neue Produkte zu entwickeln, andere Technologien einzusetzen, Anlagen und Maschinen zu erneuern oder Investitionsbedarfe zu ermitteln?

- Welche Zahlen werden dargestellt und berichtet?

- Wie werden diese bewertet und interpretiert?

- Welche Projekte, Maßnahmen oder Aktionen werden daraus abgeleitet?

- Welche Bedeutung haben die Kennzahlen aus der Bilanz für die Unternehmensstrategie?

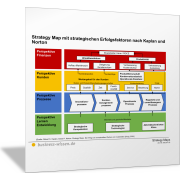

Sie können die wesentlichen Erkenntnisse und Maßnahmen, die Sie bislang mit der Bilanzanalyse verbinden, in einer Übersicht darstellen, wie sie bei Strategy Maps genutzt wird. Zeigen Sie in der folgenden Vorlage auf, welche Ziele und Aktionen aus der Bilanzanalyse abgeleitet sind.

Zeigen Sie damit, wie Ihr Unternehmenserfolg und die Bilanzkennzahlen mit der strategischen Planung und den langfristigen Zielen zusammenspielen.