Prepaid-Karten im UnternehmenWann sich Paysafecard & Co. ab 10 Euro für betriebliche Mikrobeträge lohnen

Mikrobeträge: der unterschätzte Posten im Zahlungsverkehr

Die Bundesbank-Studie zum Zahlungsverhalten zeigt: Über die Hälfte aller Transaktionen in Deutschland liegt unter 25 Euro, der Bargeldanteil ist auf 51 Prozent gefallen. Eine Bundesbank-Ergänzung von 2025 beziffert die Kosten je Bargeldtransaktion im Einzelhandel auf 0,43 Euro – ein guter Indikator dafür, wie teuer selbst kleinste Bezahlvorgänge sind, wenn man den Prozess hinter dem Beleg mitrechnet.

Im Geschäft summiert sich das schnell: eine 12-Euro-Lizenz, eine 9-Euro-Software-Erweiterung, ein 18-Euro-Werbetest. Jede dieser Zahlungen produziert Freigaben, Kreditkarten-Hinterlegungen und Belegketten – genau hier setzen Prepaid-Karten an.

Die Bitkom-Studie Digital Finance 2025 bestätigt den Trend: Mehr als 60 Prozent der Verbraucher in Deutschland nutzen mindestens eine digitale Bezahlmethode jenseits der Bankkarte. Diese Marktreife schlägt zunehmend auf den B2B-Bereich durch – gerade bei kleinen Beträgen.

Wie eine Paysafecard mit 10 Euro funktioniert

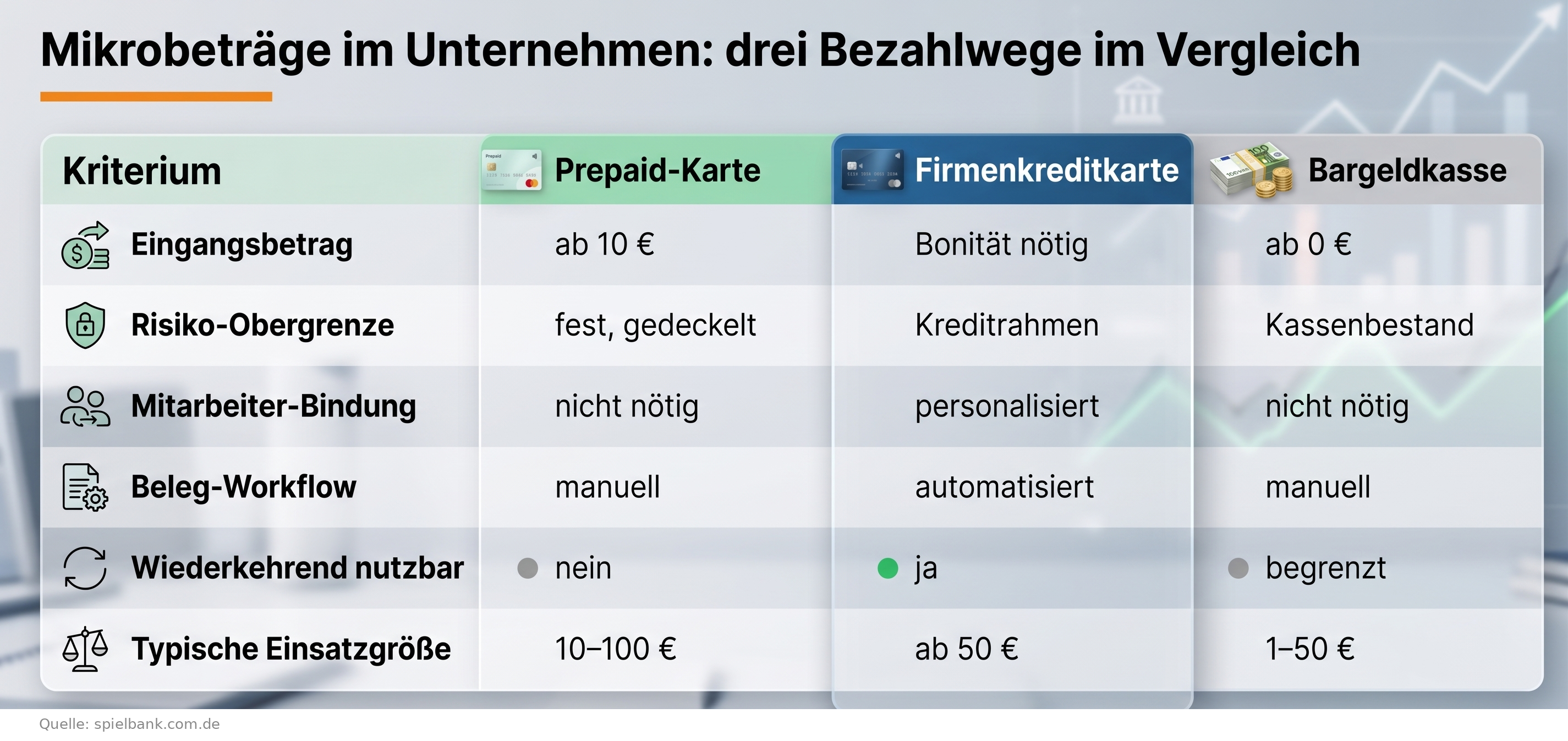

Eine Karte mit festem Guthaben wird im stationären Handel oder online gekauft und über einen 16-stelligen PIN-Code im Checkout eingelöst. Die Paysafecard ist in Deutschland in den Nennwerten 10, 15, 20, 25, 30, 50 und 100 Euro erhältlich. Über rund 30.000 Verkaufsstellen ist eine Karte in den meisten Stadtgebieten innerhalb weniger Minuten zu bekommen. Eine Bonitätsprüfung oder Kontoverknüpfung entfällt.

Drei Eigenschaften machen das Modell für betriebliche Mikrobeträge interessant:

- Geschlossene Summe: Der Betrag ist auf den Nennwert begrenzt; ein Missbrauch über das Guthaben hinaus ist technisch ausgeschlossen.

- Sofortige Verfügbarkeit: Der PIN-Code ist binnen Sekunden aktiv, ohne Wartezeit auf eine Hausbank-Freigabe.

- Entkopplung von Stammdaten: Keine Verknüpfung mit Geschäftskonten, Kreditkarten oder Mitarbeiterprofilen.

Im Online-Glücksspielmarkt sind Mikrobeträge tägliches Geschäft, die Abwicklung dort entsprechend ausgereift.

Auf spielbank.com.de lässt sich nachvollziehen, wie ein Casino mit 10 Euro Einzahlung in der Praxis abläuft: feste Obergrenze, sofortige Aktivierung, keine Kontoverknüpfung. Dieselben Eigenschaften, die im Privatkonsum für Budget-Disziplin sorgen, dämmen im Unternehmen Mikrobetrag-Wildwuchs ein.

Welche Prepaid-Modelle 2026 marktrelevant sind

Vier Optionen dominieren den B2B-Mikrobetrag in Deutschland aktuell:

- paysafecash: Barzahlungs-Variante – eine Online-Rechnung wird in bar an einer Verkaufsstelle beglichen. Sinnvoll bei Compliance-sensiblen Test-Bestellungen ohne digitale Spur.

- Generische Prepaid-Kreditkarten (Mastercard, Visa): Mehrfach aufladbar, registrierungspflichtig, mit Aktivierungs- und Inaktivitätsgebühren. Näher an einer klassischen Firmenkreditkarte.

- GeldKarte: Deutsches Chip-Modell auf girocard-Basis, seit 2020 stark rückläufig; nur noch in Einzelfällen bei Behörden- und Automaten-Anwendungen aktiv.

- Neosurf: Französische Alternative mit ähnlichem Code-System, in deutschen Großstädten an Kiosken erhältlich. Übliche Nennwerte sind 10, 30, 50 und 100 Euro.

Für reine Mikrobeträge ohne Anbieter-Bindung bleibt die 10-Euro-Paysafecard die unkomplizierteste Wahl. Bei wiederkehrendem Bedarf lohnt eher eine aufladbare Prepaid-Kreditkarte.

Typische Einsatzfelder im Unternehmen

Die Prepaid-Karte löst eine eng umrissene Klasse von Vorgängen:

- Test-Budgets im Online-Marketing: Ein 10- bis 25-Euro-Probebudget auf einer unbekannten Plattform, ohne die Firmenkreditkarte preiszugeben.

- Microservices und Cloud-Tools: Einmalige Käufe von Lizenzen, Plug-ins oder API-Credits unterhalb der Schwelle einer Bestellanforderung.

- Praktikanten- und Werkstudenten-Budgets: Gedeckelte Beträge für Recherche, Tool-Tests oder Anmeldungen ohne eigene Firmenkarte.

- Vorab-Recherchen für Reisen oder Messen: Anmeldegebühren oder Online-Tickets außerhalb der Reisestelle.

Die gemeinsame Klammer: Eine reguläre Beschaffung wäre teurer als der Einkauf selbst.

Geldwäschegesetz: die 100-Euro-Schwelle

Das Geldwäschegesetz (GwG) verpflichtet Anbieter ab bestimmten Schwellen zur Identifikation des Käufers. Für Prepaid-Karten greift die Pflicht oberhalb von 100 Euro pro Vorgang; darunter ist der Erwerb anonym möglich. Die Schwelle ist europäisch über die Geldwäsche-Richtlinie 2018/843 harmonisiert.

- Karten zu 10, 25 oder 50 Euro Nennwert erfüllen die GwG-Anforderungen ohne Zusatzaufwand und sind das Format der Wahl.

- Karten mit 100 Euro liegen genau an der Identifikationsgrenze; je nach Anbieter wird bereits eine Registrierung verlangt.

- Bei systematischem Mehrfachkauf können Aufsichtsbehörden die Vorgänge in Summe betrachten. Sammeleinkäufe einer einzelnen Person sind daher zu vermeiden, die Beschaffung sollte dezentral organisiert sein.

Praxis-Checkliste: Passt Prepaid für meinen Fall?

Vor dem Karteneinkauf fünf Fragen prüfen:

- Betragshöhe: Liegt der Einzelvorgang unter 100 Euro?

- Einmaligkeit: Handelt es sich um eine einmalige Zahlung, keine wiederkehrende Buchung?

- Akzeptanz: Nimmt der Empfänger das Zahlungsmittel an? Die Paysafecard wird in Deutschland von rund 4.000 Online-Anbietern akzeptiert.

- Belegfähigkeit: Stellt der einlösende Anbieter eine ordnungsgemäße Rechnung im Namen des Unternehmens aus?

- Zuordnung: Lässt sich die Verwendung eindeutig einer Person oder Kostenstelle zuordnen?

Bei fünf Ja-Antworten ist die Prepaid-Karte mit hoher Wahrscheinlichkeit die effizienteste Option. Schon bei einem Nein ab Punkt drei ist die Firmenkreditkarte in der Regel der bessere Weg.

Grenzen – wann Prepaid nicht passt

Prepaid-Karten ersetzen die Firmenkreditkarte nicht. Für wiederkehrende Zahlungen, Abos oder Beträge oberhalb von 100 Euro je Vorgang ist das Modell ungeeignet. Auch eine zentrale Spesenabrechnung über die Buchhaltungssoftware ist nicht vorgesehen: Die Karte erzeugt einen Kaufbeleg, aber keine automatisierte Transaktionsmeldung an das ERP-System. Drei Stolperfallen treten in der Praxis regelmäßig auf:

- Wechselkurs-Risiko bei Drittlands-Käufen: Bei der Einlösung außerhalb der Eurozone trägt der Karteninhaber das Wechselkursrisiko der Plattform.

- Verfallsfristen: Nicht eingelöste Guthaben behalten ihren Wert; nach zwölf Monaten kann der Anbieter eine geringe monatliche Inaktivitätsgebühr abziehen.

- Belegketten-Lücken: Der Kassenbon des Karteneinkaufs ist kein Verwendungsnachweis. Ohne Folgebeleg bleibt die Buchung steuerlich unklar.

Für eine strukturelle Verbesserung der Liquidität sind ohnehin andere Hebel zentral. Der Beitrag Liquiditätsreserven im Unternehmen: Worauf achten? ordnet ein, wo Reserven Sinn ergeben und wann Tagesgeld, Festgeld oder kurzfristige Kreditlinien die bessere Antwort sind.

Buchhalterische Behandlung und interne Kontrolle

Steuerlich ist der Kauf einer Prepaid-Karte zunächst die Anschaffung eines geldwerten Gutscheins und keine Betriebsausgabe. Erst mit der Einlösung – und dem zugehörigen Beleg des einlösenden Händlers – wird der Vorgang zur Betriebsausgabe. In der Buchhaltung wird der Erwerb deshalb zunächst als sonstiger Vermögensgegenstand erfasst und beim Verbrauch in den Aufwand umgegliedert.

Für die interne Kontrolle empfiehlt sich eine kurze Richtlinie:

- Beleg-Pflicht: Kaufbeleg und Verwendungsbeleg aufbewahren; die GoBD-Anforderungen gelten unverändert.

- Maximalbetrag je Karte: Ein Nennwert von 10 oder 25 Euro reicht in den meisten Fällen; höhere Stückelungen erhöhen das Verlustrisiko und treffen die GwG-Schwelle.

- Verantwortlichkeiten: Jede Karte wird namentlich einer Person zugeordnet, die die Verwendung dokumentiert.

- Frist: Karten ohne Einlösung innerhalb von 30 Tagen zentral erfassen, um Liegenbleiben zu vermeiden.

Häufige Fragen aus dem Unternehmensalltag

Lassen sich mehrere Prepaid-Karten zentral verwalten?

Eine echte Bündelverwaltung wie bei Firmenkreditkarten gibt es nicht. Empfehlenswert ist eine einfache Tabelle mit Nennwert, Ausgabedatum, verantwortlicher Person, Einsatzzweck und Einlösungsstatus – diese lässt sich in jeder gängigen Buchhaltungssoftware als eigener Vorgang ablegen.

Wie wird die Mehrwertsteuer bei Prepaid-Käufen behandelt?

Beim Kauf der Karte fällt keine Vorsteuer an. Erst bei der Einlösung gegen eine konkrete Leistung weist der Endbeleg des Händlers die Vorsteuer aus – vorausgesetzt, dieser stellt eine vorsteuerfähige Rechnung auf das Unternehmen aus.

Ist die Auszahlung eines Restguthabens möglich?

Bei der Paysafecard nur über das offizielle my-paysafecard-Konto nach einer Identitätsprüfung gemäß dem Geldwäschegesetz. Bei generischen Prepaid-Kreditkarten variiert die Praxis je nach Herausgeber.

Fazit: pragmatisch, aber begrenzt

Die 10-Euro-Paysafecard ersetzt weder die Firmenkarte noch ein durchgängiges Spesenmanagement. Sie ist ein Werkzeug für eine eng umrissene Klasse von Mikro-Vorgängen – und genau dort entfaltet sie ihren Wert. Eine ehrliche Gegenrechnung zeigt: Die zehn Euro auf der Karte sind oft günstiger als die zehn Minuten in der Freigabe-Schleife. Mit einer einfachen internen Richtlinie und klarer GwG-Disziplin liefert das Instrument Tempo, ohne Kontrolle aufzugeben.