Wie Sie eine Inventur durchführen

Stellen Sie, je nach Unternehmensgröße, ein Team oder mehrere Teams aus mindestens zwei Personen zusammen. Ein Mitarbeiter zählt und nennt seinem Teammitglied den Namen, die Nummer, das Alter, die Menge und den Preis der Ware.

Der zweite Mitarbeiter notiert die Angaben in der Inventurliste. Anschließend kennzeichnet das Personal die Waren, die in die Inventurliste aufgenommen wurden. So vermeiden Sie versehentliche Doppelungen.

Zählen und erfassen

Gezählt wird von links nach rechts und von oben nach unten. An diese Regel halten sich alle Zweierteams. Wird die Arbeit unterbrochen, muss vorher die Stelle markiert werden, an der zuletzt Waren in die Liste aufgenommen wurden. Hierdurch behalten die Teams den Überblick – auch dann, wenn das Inventurpersonal wechselt, weil etwa die regelmäßige Arbeitszeit einzelner Personen überschritten wurde.

Wenn ein kompletter Warenbereich aufgenommen wurde, etwa eine Regalreihe oder der Abschnitt eines Lagers, entfernen die Mitarbeitenden alle Markierungen und versetzen den Bereich in seinen Zustand von vor der Inventur.

Umgang mit fehlerhafter und fehlender Ware

Falls Sie defekte, unvollständige oder verdorbene Ware finden, wird sie separat erfasst. Es ist wichtig, dass Ihr Unternehmen den Überblick über diese Ausfälle behält.

Teilen Sie Personal ein, das für die Kontrolle der Kolleginnen und Kollegen zuständig ist. Während der gesamten Inventur ist ein Kontrolleur anwesend, der die Listen der Teams prüft. Hierbei handelt es sich um Stichproben.

Wenn die Inventur nicht stimmt

Führt das Finanzamt eine Betriebsprüfung durch, werden die Ergebnisse der Inventur meistens genau unter die Lupe genommen. Falls der Finanzprüfer Mängel und Fehler aufdeckt, kann das für Ihren Betrieb teuer werden. Mögliche Folgen:

- Der Finanzprüfer nimmt Zuschätzungen vor: Umsatz und Gewinn werden höher eingestuft, als sie es tatsächlich sind; Sie müssen entsprechend Steuernachzahlungen leisten.

- Wurde beispielsweise die Ware in einem separaten Lager nicht aufgenommen, kann der Prüfer auch hier schätzen; es drohen unnötig hohe Nachzahlungen für Warenmengen, die vielleicht gar nicht den Tatsachen entsprechen.

- Findet der Prüfer einen Fehler, geht er davon aus, dass noch mehr Fehler vorliegen. Daraus resultiert der Sicherheitszuschlag. Sie zahlen erneut mehr Steuern nach, als eigentlich notwendig wäre.

- Je mehr Fehler aufgedeckt werden, desto akribischer wird nach Ungereimtheiten gesucht. Das kostet nicht nur das Finanzamt, sondern auch Ihr Unternehmen viel Zeit.

Bei einer korrekt durchgeführten Inventur sparen Sie Zeit und Geld. Denn: Verläuft die Prüfung positiv in Ihrem Sinne und die Angaben stimmen mit den Tatsachen überein, gewinnen Sie das Vertrauen der Steuerprüferin oder des Steuerprüfers. Dann wird die Prüfung auch zukünftig unkompliziert ablaufen; das kommt Ihnen zugute.

Kommunizieren Sie nicht den Soll-Bestand

Um die Ergebnisse der Inventur nicht zu verfälschen, verraten Sie dem Inventurpersonal niemals den Soll-Bestand Ihres Unternehmens. Soll- und Ist-Bestand werden erst nach der erfolgten Inventur miteinander verglichen.

Am besten setzen Sie dafür Mitarbeitende ein, die nicht direkt an der Durchführung der Inventur beteiligt waren. Sie dienen als Kontrollinstanz.

Umgang mit nicht zählbarer Ware

Handelt es sich um Ware, die gemessen oder gewogen und nicht gezählt wird, runden Ihre Mitarbeitenden die Werte jeweils auf oder ab. Dieses Vorgehen erleichtert die Erfassung und die spätere Berechnung der Gesamtwerte.

Legen Sie die Regeln für das Runden vorher fest und dokumentieren Sie die Vorgaben schriftlich. Jede Mitarbeiterin und jeder Mitarbeiter erhält die Informationen auf Papier zusammen mit weiteren konkreten Handlungsanweisungen zur Durchführung der Inventur.

Personelle Daten auf Inventurliste erfassen

Die Inventurlisten enthalten Daten zu den beteiligten Personen. Sowohl die durchführenden Teammitglieder als auch der Kontrolleur werden namentlich erfasst.

Notieren Sie außerdem das Datum und den Ort der Bestandsaufnahme. Bei einer Steuerprüfung gelten die Unterlagen zur Inventur nur dann als vollständig, wenn mindestens diese Daten mitsamt Ihrer Unterschrift vorliegen.

Inventur abschließen: Auswertung und Dokumentation

Die Inventur wird in den meisten größeren Unternehmen mithilfe von einem elektronischen Inventursystem dokumentiert und laufend kontrolliert. Mit der entsprechenden Software lassen sich Reports erstellen, anhand derer Sie die Richtigkeit und Vollständigkeit der Inventurdaten prüfen. Ergebnisse dieser Reports sind meistens die folgenden:

- Lorenzkurve (zur Wertverteilung)

- Zähllisten

- Differenzlisten

- Schichtungsmodelle (mit optimaler Schichtung und Auswertung über die Schichten)

- Hochrechnungsergebnisse (gegebenenfalls mit Prüfung der Vollständigkeit)

Wenn sich Differenzen zwischen dem Soll- und dem Ist-Bestand ergeben, müssen sie verbucht und später bei der Erstellung der Bilanz berücksichtigt werden.

Mögliche Gründe für Inventurfehlbestände:

- Diebstahl (durch Personal oder Kunden)

- Fehler bei den Warenbuchungen

- Fehler bei der Inventur

Diese Fehlerquellen sollten identifiziert und zukünftig durch entsprechende Maßnahmen minimiert werden.

Inventurdokumente in Papierform werden ordentlich verwahrt, abgeheftet und bei Bedarf elektronisch nacherfasst, um die Daten unkompliziert sowie nachvollziehbar abzulegen. Sie können etwa die Papierdokumente einscannen und in einer logisch aufgebauten Ordnerstruktur ablegen.

Die Aufbewahrung der Dokumente ist gesetzlich vorgeschrieben: Mindestens zehn Jahre lang müssen sie aufbewahrt werden.

Wann gilt eine Stichprobeninventur als abgeschlossen?

Wenn alle Ergebnisse zurückgemeldet und die festgelegten Grenzwerte eingehalten wurden, ist die Inventur abgeschlossen. Dann gilt die Bestandsführung als hinreichend sicher und kann für den Jahresabschluss verwendet werden.

Auf dieser Basis erfolgt die Bestandsbewertung – auch im Hinblick auf das Umlaufvermögen. Die Ergebnisse der Stichprobeninventur auf Hochrechnungsbasis werden nicht zu einer Wertberichtigung verwendet. Die Zahlen dienen lediglich zum Vergleich.

Inventur korrigieren

Häufig kommt es zu Fehlern bei der händischen Erfassung und dem Zählen von Waren. Mitarbeitende verzählen sich oder tragen unabsichtlich falsche Zahlen in ihre Listen. Eine weitere Fehlerquelle entstehen durch Bestände, die im Prozess stecken. Sie befinden sich beispielsweise gerade auf einem Lkw oder stehen noch im Hof auf dem Betriebsgelände. Solche Fehler müssen rechtzeitig erkannt und korrigiert werden.

Noch nicht bekannte Fehlerquellen müssen zeitnah geklärt und berücksichtigt werden, um ein korrektes Inventurergebnis zu erhalten. Vermeintliche (und nicht tatsächliche) Differenzen dürfen nicht fälschlicherweise in die Bestandsführung übertragen werden.

Korrekturen kosten Zeit und Geld. Man geht davon aus, dass die Überprüfung einer Differenz fünfmal so aufwendig ist wie die Erstaufnahme.

Folglich lohnt es sich, bei der Inventur lieber etwas langsamer voranzukommen und dafür Fehler zu vermeiden. Das funktioniert bei der Stichprobeninventur in der Regel besser als bei einer vollständigen Inventur (auch: Vollaufnahme). Bei der vollständigen Inventur sind Fehler an der Tagesordnung.

Inventurdifferenzen minimieren

Abweichungen zum theoretischen Soll-Bestand kommen bei einer Inventur – und vor allem bei der Stichtagsinventur – häufig vor; sie sind „Standard“. Trotzdem sollten Sie größere Abweichungen nicht einfach hinnehmen, sondern Ursachenforschung betreiben.

Inventurdifferenzen lassen sich mit den folgenden Praxistipps auf ein Minimum begrenzen:

- Vorbereiten und überwachen: Eine ausführliche Vorbereitung der Inventur, ein umfangreiches Briefing des Inventurpersonals und die Überwachung der Inventurteams tragen zur Korrektheit bei.

- Diebstählen vorbeugen: Ergreifen Sie geeignete und angemessene Maßnahmen zur Prävention von Diebstählen durch Kunden und Mitarbeitende. Mögliche Maßnahmen sind: Kameraüberwachung, Sicherung der Produkte, Kontrolle beim Betreten und Verlassen …

- Regeln für den Umgang mit Waren aufstellen: Die Abläufe während des kompletten Prozesses beim Warenhandling werden exakt vorgegeben. Alle halten sich an diese Regeln; die Einhaltung muss sich überprüfen lassen. Je transparenter, klarer und strikter die Regeln formuliert und durchgesetzt werden, desto besser.

- Stichproben durchführen: Führen Sie Stichproben nicht nur während der Inventur durch, sondern auch im Jahresverlauf – vor allem bei wertvollen Waren (wegen Verlust) oder empfindlichen Waren (wegen Verderb oder Defekt).

- Warenbestände niedrig halten: Befinden sich viele Waren im Lager, steigt das Risiko für einen Schwund. Halten Sie die Bestände daher so niedrig, dass Ihr Unternehmen zwar handlungs- und lieferfähig bleibt, aber keine unnötigen Bestände auftürmt, die dann nicht gebraucht werden.

- Inventurpersonal motivieren: Zahlen Sie eine Teamprämie für gute, möglichst korrekte Inventurergebnisse an Ihre Mitarbeitenden. Je weniger Korrekturen und Nachzählen notwendig sind, desto höher fällt die Prämie aus.

Zusätzlich zur Inventur: unterjährige Bestandskontrollen durchführen

Die Inventur wird von Unternehmen durchgeführt, um einen Nachweis über das Umlaufvermögen zu erstellen. Diesen Nachweis benötigen sie für den Jahresabschluss.

Die laufende Bestandskontrolle der Waren dient hingegen der internen Kontrolle und dem Risikomanagement. Wer eine unterjährige Bestandskontrolle durchführt, unterliegt dabei keinen steuerrechtlichen Regelungen.

Je nach Anlass fordern Wirtschaftsprüfer allerdings, dass die Qualität der Bestandsführung genau gemessen und später nachgewiesen werden kann. In diesem Fall unterliegt Ihr Unternehmen lediglich den aufgestellten Regeln des Wirtschaftsprüfers.

Wozu benötigen Sie eine hohe Bestandssicherheit?

Die Bestandssicherheit ist die Basis für effiziente Prozesse und eine sinnvolle Planung. Ausschlaggebend ist die Kenntnis über aktuelle Warenbestände, etwa für:

- optimale Bestellzeitpunkte

- aktuelle Reichweiten

- vorhandene Sicherheitsbestände

Waren müssen in den benötigten Mengen und rechtzeitig verfügbar sein; dabei soll möglichst wenig Kapital gebunden werden. Indem Sie alle Bestände genau kontrollieren, kommen Sie diesem Ziel näher.

Wie führen Sie eine Bestandskontrolle durch?

- Ermitteln Sie: Welche Verfahren werden im Moment in Ihrem Unternehmen zur Bestandskontrolle eingesetzt?

- Prüfen Sie: Gibt es Auffälligkeiten im Hinblick auf die Bestandssicherheit?

- Finden Sie Optimierungspotenziale.

- Haben Sie bisher alle Bestände nach Wert kategorisiert, kategorisieren Sie diese jetzt nach Kritikalität. Für jedes Unternehmen sind andere Kritikalitätskriterien ausschlaggebend. Sie richten sich etwa nach: Wie einfach kann eine Ware (wieder-)beschafft werden? Alternativ nutzen Sie eine nicht wertebasierte(!) ABC-Analyse, um wichtige Kritikalitätskriterien zu identifizieren.

- Planen Sie geeignete Methoden und Systeme für die regelmäßige Bestandskontrolle ein. (ERP-, Warenwirtschafts- oder Lagerverwaltungssystem, Software speziell für Bestandskontrollen und Inventuren und/oder für die Bestandsoptimierung …)

- Planen Sie personelle Kapazitäten zur Durchführung der unterjährigen Bestandskontrollen ein: Wie funktioniert das Monitoring der Ergebnisse? Wer übernimmt diese Aufgabe? An wen wird berichtet? Welche Zählintervalle soll es geben? …

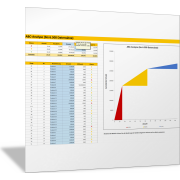

Kritikalität der Warenbestände beurteilen

Die ABC-Analyse dient als eine mögliche Methode, um die Kritikalität Ihrer Waren und Lagerbestände zu beurteilen. Mit der folgenden Vorlage können Sie

- die Liste an Waren nach einer von Ihnen gewählten Kenngröße sortieren und in die drei Gruppen A, B und C einteilen;

- das Ergebnis in einem übersichtlichen Diagramm darstellen.

Die regelmäßige Bestandskontrolle führen Sie bei den kritischen Warengruppen regelmäßig und besonders genau durch.

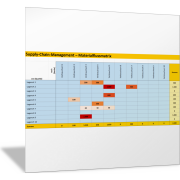

Mit der Materialflussmatrix die Lagerbestände kontrollieren

Identifizieren und dokumentieren Sie die wichtigsten Materialflüsse in der Wertschöpfungskette Ihres Unternehmens. In der Matrix erkennen Sie auf einen Blick:

- Was sind die zentralen internen Lagerorte?

- Was sind die wichtigsten externen Lagerorte?

- Welche Mengen werden bewegt?

- Welche Werte werden bewegt?

Die Kontrolle des Materialflusses dient zusammen mit der regelmäßigen Bestandskontrolle als Grundlage für die Optimierung der innerbetrieblichen Logistik.

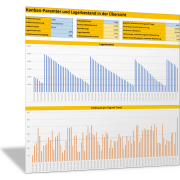

Lagerzugänge und Lagerabgänge erfassen und visualisieren

Mit der folgenden Vorlage erfassen Sie sämtliche Lagerzugänge und Lagerabgänge. In der Analyse wird der Lagerbestand visualisiert. Hintergrund ist die Lagersteuerung nach der Kanban-Methode.

Checkliste: Inventur durchführen

Mit der folgenden Checkliste erkennen Sie, ob bei der Inventur an alles Wichtige gedacht wurde. Haken Sie die erledigten Aufgaben in der Tabelle ab, um nacheinander die Punkte durchzugehen. So behalten Sie den Überblick und erhalten nebenbei Anregungen, wo noch Verbesserungspotenzial schlummern könnte.