Kosten- und LeistungsrechnungKostenstellenrechnung mit dem Betriebsabrechnungsbogen (BAB)

Beispiele für Kostenstellen

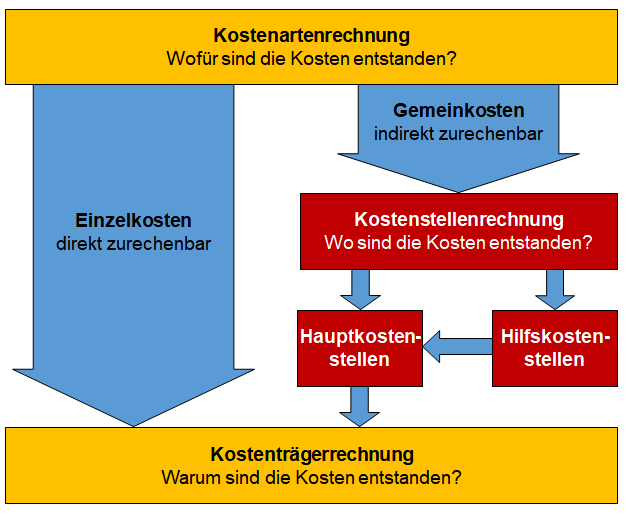

Die Kostenstellenrechnung ist der zweite Teil oder zweite Schritt der Kostenrechnung. Während die Einzelkosten sachgerecht direkt den Verursachern und damit den Kostenträgern zugeordnet werden können, ist das bei den Gemeinkosten nicht möglich. Deshalb werden diese zunächst über Kostenstellen verrechnet und dann den Kostenträgern zugeordnet.

Bei der Kostenstellenrechnung geht es um die Frage: Wo sind die Kosten im Unternehmen entstanden?

Die Kostenstellen im Unternehmen leiten sich meistens aus den Organisationseinheiten ab, die im Unternehmen gebildet werden. Diese sind zum Beispiel im Organigramm dargestellt. Dementsprechend kann es auch bei Kostenstellen eine Hierarchie geben.

Beispiele für mögliche Kostenstellen sind:

- Geschäftsbereich: Gebäudetechnik oder Automatisierung

- Funktionsbereich: Produktion, Entwicklung, Vertrieb, Verwaltung

- Abteilung: Fräserei, Montage, Lager

- Arbeitsplatz: CNC-Bearbeitungszentrum, Montagelinie A

Aufgaben der Kostenstellenrechnung

Die Kostenstellenrechnung hat folgende Aufgaben und Funktionen:

- Bindeglied zwischen Kostenartenrechnung und Kostenträgerrechnung

- sachgerechte Verteilung der Gemeinkosten auf die verursachenden Kostenstellen

- Kontrolle der Kosten, die in den verschiedenen Kostenstellen anfallen

- Identifikation kostenintensiver Kostenstellen

- Ermitteln von Verrechnungs- und Kalkulationsschlüsseln für die sachgerechte Zuordnung auf Kostenträger

Verrechnung von Kosten auf unterschiedliche Kostenstellen

Mit der Kostenstellenrechnung werden die Gemeinkosten auf einzelne Kostenstellen verteilt und verrechnet. Dabei muss ein Verfahren angewendet werden, das eine sachlich angemessene und zutreffende Verrechnung erlaubt.

Meistens erfolgt die Verrechnung anhand von Verrechnungsschlüsseln oder Zuschlagssätzen über sogenannte Hauptkostenstellen und Hilfskostenstellen.

Hauptkostenstellen oder Endkostenstellen

Das sind die Kostenstellen, die direkt an der Herstellung der Hauptprodukte des Unternehmens beteiligt sind. Meistens werden unterschieden:

- Materialwirtschaft

- Fertigung

- Verwaltung

- Vertrieb

Hilfskostenstellen oder Vorkostenstellen

Das sind alle anderen Kostenstellen, die nur indirekt an der Herstellung der Produkte des Unternehmens beteiligt sind.

Einige Gemeinkosten werden direkt auf die Hauptkostenstellen, andere erst auf die Hilfskostenstellen und dann auf die Hauptkostenstellen verrechnet (siehe folgende Abbildung).

Es handelt sich also um ein gestuftes Verfahren, das über Verrechnungsschlüssel und Zuschlagssätze die Verrechnung vornimmt. Die Methode dafür ist die Verrechnung über den Betriebsabrechnungsbogen (BAB).

Gliederung der Kostenstellen

Manchen Unternehmen ist die Gliederung der Kostenstellen nach dem genannten Schema zu starr. Sie liefert nicht die gewünschte Differenzierung der Kostenverteilung, die für Entscheidungen gebraucht wird.

Dementsprechend werden beispielsweise noch Hauptkostenstellen wie Forschung und Entwicklung eingeführt. Die Hilfskostenstellen werden manchmal noch nach Nebenkostenstellen oder Allgemeine Kostenstellen unterschieden.

Der Betriebsabrechnungsbogen (BAB) zur Verteilung der Kosten auf Kostenstellen

Um die Kostenstellenrechnung durchzuführen, wird meist der Betriebsabrechnungsbogen (BAB) zu Hilfe genommen.

Aufbau des BAB

Dort sind in einer Tabelle die Kostenstellen in den Spalten und die Kostenarten in den Zeilen aufgeführt. Die Kostenstellen werden unterschieden in die einzelnen Hilfskostenstellen (die ersten Spalten des BAB) und die folgenden Hauptkostenstellen (die vier letzten Spalten des BAB). Hauptkostenstellen sind meist:

- Materialkostenstelle

- Fertigungskostenstelle

- Verwaltungskostenstelle

- Vertriebskostenstelle

Einzelkosten im BAB

In der Liste der Kostenarten (Zeilen der Tabelle) werden zunächst die Einzelkosten aufgeführt, die den Hilfs- und Hauptkostenstellen direkt zugeordnet werden können. Die Zuordnung erfolgt über sachlich angemessene Zurechnung, wie zum Beispiel:

- Personalkosten über Zeitaufschreibung in den jeweiligen Kostenstellen

- Materialkosten über Materialentnahmescheine, die in den Kostenstellen gesammelt werden

- Abschreibungen über Nutzungszeiten von Maschinen in den einzelnen Kostenstellen

Gemeinkosten im BAB

Anschließend folgt die Liste der Gemeinkosten, die nach einem sachlich zutreffenden Schlüssel auf die Hilfs- und Hauptkostenstellen verteilt werden. Dabei werden sogenannte Mengenschlüssel (nicht monetäre Kennzahlen) oder Wertschlüssel (Geldeinheiten) unterschieden. Zum Beispiel:

- Energiekosten über die von einer Kostenstelle genutzte Grundfläche (Menge)

- Kosten für Versicherungen über die Höhe des Anlagevermögens in einer Kostenstelle (Wert)

- Kosten für Fremdleistungen wie Rechtsberatung über die Anzahl der Personen in einer Kostenstelle (Menge)

- Allgemeine Marketingkosten über die Höhe des Umsatzes, den eine Kostenstelle erzielt (Wert)

Verrechnung von Hilfskostenstellen auf Hauptkostenstellen im BAB

Anschließend werden die Kosten der Hilfskostenstellen auf die vier Hauptkostenstellen verrechnet und diesen zugeordnet. Das erfolgt nach einem der folgenden Verfahren:

Anbauverfahren oder Blockverfahren

Alle Kosten einer Hilfskostenstelle werden direkt den Hauptkostenstellen zugerechnet.

Treppenverfahren oder Gutschrift-Lastschrift-Verfahren

Die Kosten einer Hilfskostenstelle werden zunächst anderen Hilfskostenstellen zugerechnet, die entsprechende Leistungen erhalten. So werden nach und nach alle Kosten der Hilfskostenstellen verrechnet, bis alle Kosten den Hauptkostenstellen zugerechnet werden.

Simultanverfahren

Dieses Verfahren berücksichtigt die Verflechtung unterschiedlicher Kostenstellen. Kosten werden dann über Gleichungssysteme verrechnet, die die Vernetzung der Kostenstellen abbilden.

Als Ergebnis liefert der Betriebsabrechnungsbogen (BAB) die Kalkulationssätze oder Zuschlagssätze für die Zuschlagskalkulation, die für die Kostenträgerrechnung benötigt werden. Mit diesen Zuschlagssätzen werden die Gemeinkosten auf die Hauptkostenstellen verteilt und dann den Kostenträgern zugeordnet.

Kostenstellenplan entwickeln

Erstellen Sie für Ihr Unternehmen einen Kostenstellenplan. Legen Sie dabei fest:

- Welche Hauptkostenstellen sind für Ihr Unternehmen zu unterscheiden?

- Wie differenziert wollen Sie die Kostenstellen festlegen?

- Legen Sie den Betrachtungsbereich fest: Sind die Geschäftsbereiche Ihre Kostenstellen oder betrachten Sie den einzelnen Arbeitsplatz?

- Erstellen Sie dann einen Kostenstellenplan.

Mit dem Betriebsabrechnungsbogen (BAB) die Zuschlagssätze berechnen

Ermitteln Sie mithilfe der Kostenartenrechnung sämtliche Kosten für Ihr Unternehmen. Unterscheiden Sie dabei Einzelkosten und Gemeinkosten.

Einzelkosten können Sie direkt den Kostenstellen zurechnen.

Gemeinkosten werden nach einem mengenbezogenen oder wertbezogenen Schlüssel verrechnet.

- Ermitteln und berechnen Sie die entsprechenden Schlüsselsätze.

- Fassen Sie in den folgenden Excel-Vorlagen die Kosten zusammen und verrechnen Sie diese auf die Hauptkostenstellen.

- Wählen Sie dabei zwischen dem Anbauverfahren und dem Treppenverfahren aus. Für beide Methoden finden Sie hier Excel-Vorlagen als Betriebsabrechnungsbogen (BAB).

So nutzen Sie die Excel-Vorlage für den BAB nach dem Treppenverfahren

Die Excel-Vorlage ist so erstellt, dass Sie alle Ihre Kostenarten in der Spalte A auf die vier klassischen Hauptkostenstellen verteilen: Material, Fertigung, Verwaltung und Vertrieb. Diese sind in den Spalten O bis R angelegt.

Die Verteilung der primären Gemeinkosten erfolgt über vier allgemeine oder Hilfskostenstellen (A1 bis A4), die in den Spalten K bis N angelegt sind.

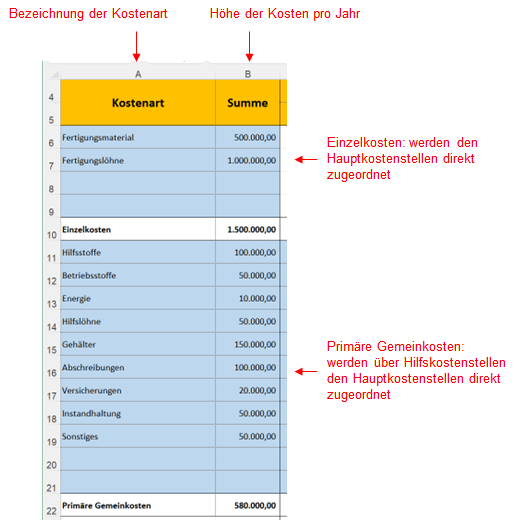

Kosten erfassen

Erfassen Sie zunächst sämtliche Kostenarten und die Höhe der jeweiligen Kosten pro Jahr in den Spalten A und B (siehe Abbildung).

Unterscheiden Sie dabei:

- Einzelkosten, die Sie direkt den Hauptkostenstellen zuordnen,

- primäre Gemeinkosten, die in den nächsten Schritten mithilfe von Verteilungsschlüsseln über die Hilfskostenstellen auf die Hauptkostenstellen verteilt werden.

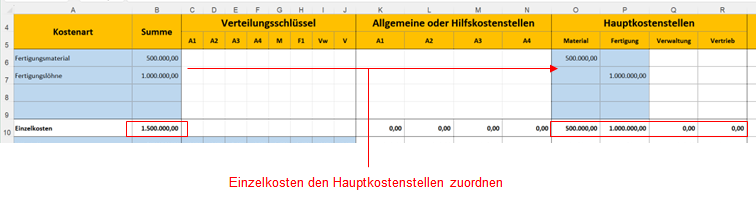

Einzelkosten verteilen

Verteilen Sie dann die Einzelkosten auf die Hauptkostenstellen (siehe Abbildung). Alle Einzelkosten sind verteilt, wenn die Summe in Zelle B10 der Summe der Zellen O10 bis R10 entspricht. Der Kontrollwert in Zelle S10 = 0.

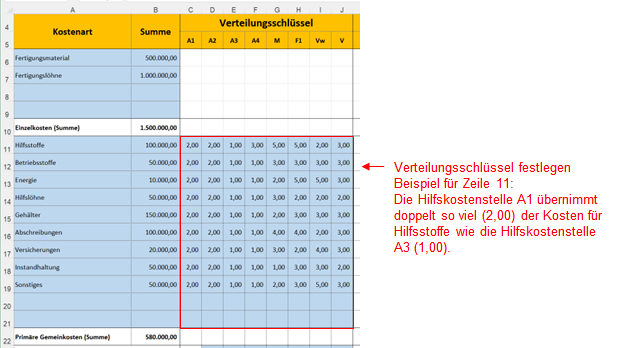

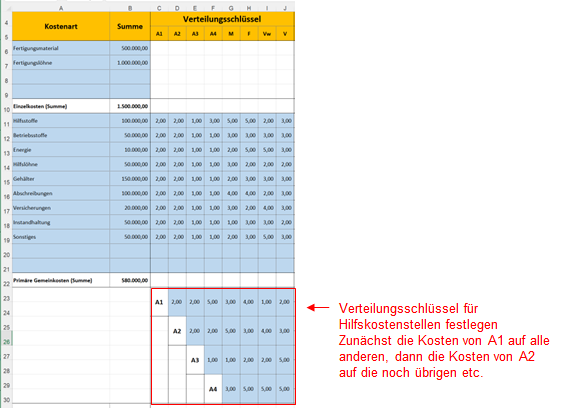

Verteilungsschlüssel festlegen

Legen Sie im nächsten Schritt den Verteilungsschlüssel fest. Damit verteilen Sie die primären Gemeinkosten auf die Hilfskostenstellen und die Hauptkostenstellen (im Bereich C11 bis J21).

Wie hoch der entsprechend verteilte Kostenanteil ist, den die jeweilige Kostenstelle übernimmt, wird im Bereich K11 bis R21 berechnet.

Beispiel:

- Die Gesamtkosten pro Jahr für Hilfsstoffe betragen 100.000 EUR.

- Für die Hilfskostenstelle A1 legen Sie den Verteilungsschlüssel 2,00 fest (Zelle C11); damit ist der übernommene Kostenanteil doppelt so hoch wie beim Wert 1,00.

- Diese Hilfskostenstelle übernimmt damit den Anteil 2,0 von 23,00 (Summe der Einträge im Bereich C11 bis J11).

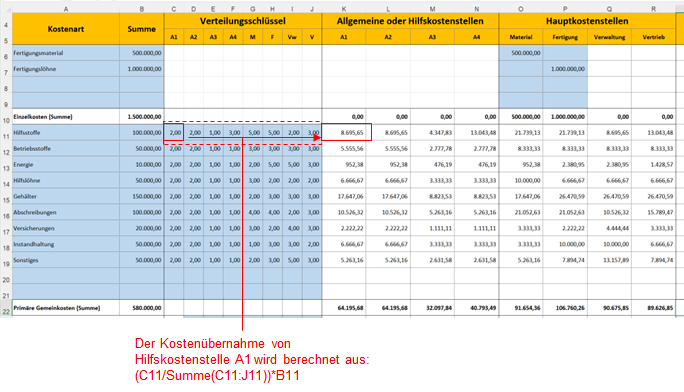

- Der Kostenanteil in Zelle K11 wird entsprechend berechnet: (2,00 ÷ 23,00) × 100.000 = 8.695,65

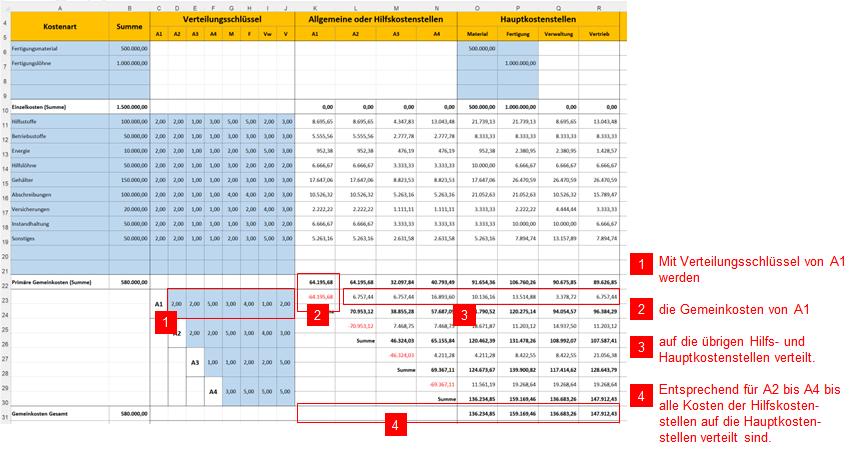

Am Ende müssen sämtliche primären Gemeinkosten auf die Kostenstellen verteilt sein. Ist das der Fall, ergibt sich in der Zelle S22 (Kontrolle) der Wert 0.

Kosten der Hilfskostenstellen auf Hauptkostenstellen verteilen

Nun müssen Sie durch weitere Verteilungsschlüssel die Kosten der Hilfskostenstellen auf die Hauptkostenstellen verteilen. Beim BAB-Treppenverfahren erfolgt dies stufenweise:

- Zunächst werden die Kosten der Hilfskostenstelle A1 auf die Hilfskostenstellen A2, A3, A4 und die Hauptkostenstellen verteilt.

- Dann werden die Kosten der Hilfskostenstelle A2 (mit den schon verteilten Kosten von A1) auf die Hilfskostenstellen A3, A4 und die Hauptkostenstellen verteilt.

- Entsprechend erfolgt dies für die Hilfskostenstellen A3 und A4.

Die jeweiligen Verteilungsschlüssel legen Sie im Bereich D23 bis J30 fest. Mit den Verteilungsschlüsseln werden die jeweils übernommenen Kosten im Bereich K23 bis R30 ausgewiesen (mit Zwischensummen).

Sind alle primären Gemeinkosten korrekt verteilt, beträgt die Kontrollsumme in Zelle S31 wieder 0.

Hinweis: Beim BAB-Anbauverfahren werden die Kosten der Hilfskostenstellen in einem Schritt auf die Hauptkostenstellen verteilt.

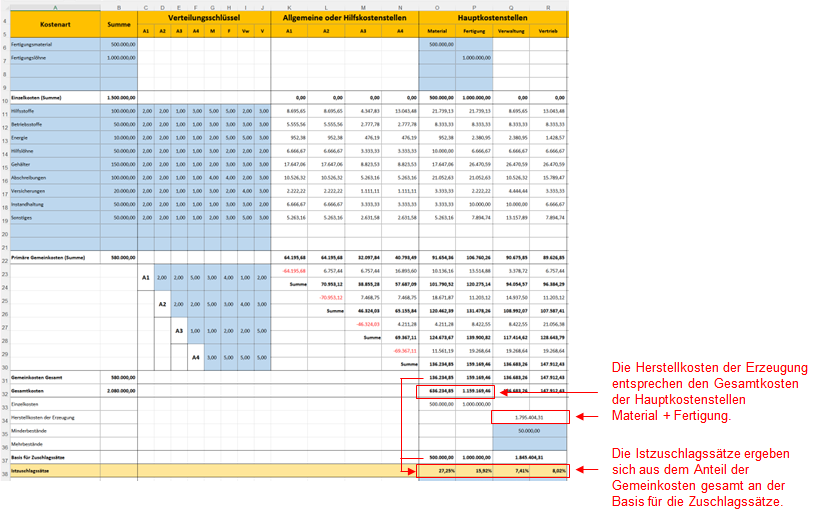

Gesamtkosten der Hauptkostenstellen berechnen

Damit sind die Einzelkosten und die Gemeinkosten auf die vier Hauptkostenstellen verteilt. Die entsprechenden Gesamtkosten der jeweiligen Hauptkostenstelle sind in den Zellen O32 bis R32 ausgewiesen.

Istzuschlagssätze für die Hauptkostenstellen berechnen

Zur Berechnung der Zuschlagssätze für die Zuschlagskalkulation werden zunächst die Basiswerte berechnet. Sie ergeben sich aus:

- den Einzelkosten der Hauptkostenstelle Material (Zelle O33)

- den Einzelkosten der Hauptkostenstelle Fertigung (Zelle P33)

- den Herstellkosten der Erzeugung (Summe aus Gesamtkosten der Hauptkostenstellen Material und Fertigung in Zelle Q34)

- Minderbestände und Mehrbestände im Lager in den Zellen Q35 und Q36

Hinweis: Werden Produkte aus dem Lager verkauft (Minderbestand), erhöht dies die Herstellkosten (positiver Wert); werden Produkte eingelagert (Mehrbestand), verringert dies die Herstellkosten (negativer Wert).

Weitere Erläuterungen finden Sie in der Anleitung mit den Formeln zur Berechnung der Herstellkosten.

Istzuschlagssätze mit Normalzuschlagssätzen vergleichen

Im letzten Schritt können Sie vergleichen, ob Sie mit Ihren bisherigen Zuschlagssätzen (Normalzuschlagssätzen) alle Kosten Ihres Unternehmens vollständig verteilen und in der Kalkulation berücksichtigen. Dazu wird in der Zeile 41 die Über- oder Unterdeckung berechnet.

Ist der Wert in Zelle B41 positiv, haben Sie die Kosten höher kalkuliert, als sie sind. Ist der Wert negativ, sind nicht alle Kosten in der Zuschlagskalkulation berücksichtigt.

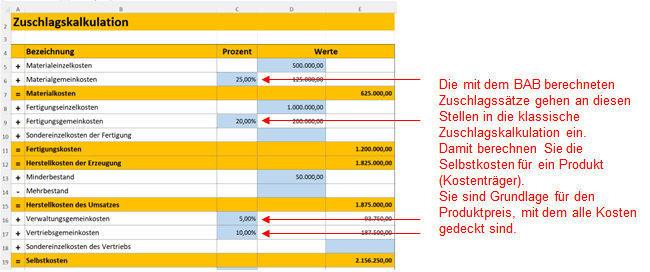

Hier finden Sie die Vorlage für eine entsprechende Zuschlagskalkulation:

Mit den Zuschlagssätzen, die mit dem Betriebsabrechnungsbogen berechnet werden, können Sie im nächsten Schritt eine Kostenträgerrechnung durchführen.