UnternehmensbewertungWie Sie den Unternehmenswert ermitteln

Warum wird ein Unternehmen bewertet?

Den Unternehmenswert ermitteln möchte man in der Regel dann, wenn ein Unternehmen verkauft und übergeben oder gekauft und übernommen werden soll.

Verkäuferinnen und Verkäufer wollen wissen, was ihr (theoretisch) Unternehmen wert ist, und legen dann ihren Verkaufspreis auf der Grundlage der Unternehmensbewertung fest. Käuferinnen und Käufer berechnen den Unternehmenswert, um festzustellen: Ist der Preis angemessen? Kann ich noch verhandeln? Und: Lohnt sich der Kauf auch, wenn der Preis nicht mehr verhandelbar ist, aber als (zu) hoch empfunden wird?

Sie sehen: Es ist für beide Seiten wichtig, eine Unternehmensbewertung selbst durchzuführen oder von Experten durchführen zu lassen.

Was unterscheidet Unternehmenswert und Unternehmenspreis?

Der Unternehmenswert bezeichnet eine theoretische Bewertung und basiert auf:

- finanziellen Kennzahlen,

- Marktbedingungen und

- anderen relevanten Faktoren, um den Wert eines Unternehmens zu schätzen.

Der Unternehmenspreis hingegen ist der tatsächliche Betrag, der beim Kauf oder Verkauf des Unternehmens in einem Geschäftsvorfall gezahlt wird. Er wird beeinflusst durch:

- Verhandlungsgeschick,

- Marktdynamik,

- Zahl der Kaufinteressenten und

- situative Interessen der Käufer und Verkäufer.

Der Unternehmenswert kann mithilfe unterschiedlicher Verfahren ermittelt werden. Der Unternehmenspreis wird individuell festgelegt und hängt nur bedingt vom Wert ab. Häufig ist der vorläufig ausgerufene Preis verhandelbar. Der Endpreis steht erst fest, wenn Käufer und Verkäufer sich nach erfolgten Verhandlungen einig sind.

Der Kaufpreis kann über oder unter dem Unternehmenswert liegen – je nachdem,

- wer besser verhandelt,

- wie dringend das Unternehmen verkauft werden muss und

- wie hoch die Nachfrage ist.

Woraus ergibt sich der Unternehmenspreis?

Die Basis bildet der Unternehmenswert. Dieser Wert wird häufig von externen Expertinnen oder Experten berechnet. Meistens handelt es sich um Bankmitarbeitende, unabhängige Unternehmensberatungen oder Wirtschaftsprüfungsgesellschaften. Sie stellen fest: Welcher Gesamt-Unternehmenswert ergibt sich aus den festgestellten materiellen und immateriellen Werten?

Häufig dienen Marktpreise ähnlicher Unternehmen dazu, den möglichen Unternehmenspreis abzuschätzen. Unter anderem davon hängt ab, ob zum Beispiel 10 % zum Unternehmenswert hinzugerechnet oder abgezogen werden.

Denn auch das ist möglich: Ist die Marktlage schlecht und das Unternehmen muss schnell verkauft werden, liegt der Unternehmenspreis unter Umständen unter dem Unternehmenswert. Finden sich keine Interessenten, wird der Preis herabgesetzt.

Ob ein (über dem Unternehmenswert liegender) Preis angemessen ist, stellen Käuferinnen oder Käufer fest, indem sie sich folgende Fragen stellen:

- Ist dieses Geschäftsmodell zukunftsträchtig?

- Ist die geschaffene Basis tragfähig, anpassbar und ausbaufähig?

- Passt das Unternehmen aus strategischen Gründen sehr gut in ein bestehendes Beteiligungsportfolio?

- Wird das Unternehmen schnell „abgestoßen“, weil die Geschäfte in letzter Zeit schlecht laufen?

- Oder wird das Unternehmen nur alters- oder krankheitsbedingt verkauft, weil sich kein Nachfolger „aus den eigenen Reihen“ findet?

Drei Methoden zur Unternehmensbewertung

Wir stellen Ihnen die folgenden drei Verfahren zur Berechnung des Wertes eines Unternehmens vor:

- Substanzwertverfahren: Welcher Wert ergibt sich aus Vermögensgegenständen minus Schulden?

- Ertragswertverfahren: Welche Erträge werden zukünftig erwartet?

- Multiplikatorverfahren: Welchen Wert hatten ähnliche Unternehmen, die kürzlich verkauft wurden?

Die Anwendung des Substanzwertverfahrens bietet sich an, wenn zu dem Unternehmen viele Immobilien oder Maschinen gehören.

Steht der Ertrag im Vordergrund, weil er relativ einfach ermittelbar ist, eignet sich das Ertragswertverfahren am besten.

Falls Sie unsicher sind, ob der Kaufpreis den realistischen, aktuellen Marktpreis widerspiegelt, nutzen Sie das Multiplikatorenverfahren.

Überdies gibt es weitere Verfahren zur Unternehmensbewertung, die am Ende des Beitrags benannt sind – mit Vorlagen zur Berechnung.

Substanzwertverfahren

Beim Substanzwertverfahren wird der Wert eines Unternehmens auf Basis seiner materiellen und immateriellen Vermögenswerte (nach Abzug der Schulden) berechnet. Man ermittelt dabei, was es kosten würde, das Unternehmen in seinem aktuellen Zustand neu aufzubauen.

Wann eignet sich die Substanzwertmethode?

Mit der Substanzwertmethode lässt sich ein Mindestpreis festlegen. Diesen Preis wollen Sie als Verkäuferin oder Verkäufer bei möglichen Verhandlungen nicht unterschreiten. Befinden Sie sich in der Rolle der Käuferin oder des Käufers, sollten Sie davon ausgehen, dass es sich beim errechneten Wert um den niedrigsten möglichen Preis handelt.

Substanzwert schrittweise berechnen:

- Vermögenswerte erfassen:

Erfassen Sie sämtliche Vermögenswerte des Unternehmens auf, einschließlich Anlage- und Umlaufvermögen, wie Maschinen, Immobilien, Patente und andere. - Vermögenswerte bewerten:

Bewerten Sie die Vermögenswerte zu aktuellen Marktpreisen, also zu den Preisen, die aufgewendet werden müssten, wenn man die Vermögenswerte heute neu kaufen würde. - Schulden abziehen:

Subtrahieren Sie alle Verbindlichkeiten und Schulden des Unternehmens von der Summe der bewerteten Vermögenswerte.

Beispielrechnung:

- Anlagevermögen: 400.000 EUR

- Umlaufvermögen: 100.000 EUR

- Immaterielle Vermögenswerte: 50.000 EUR

- Schulden: 200.000 EUR

Berechnung des Substanzwertes:

Substanzwert = (400.000 EUR + 100.000 EUR + 50.000 EUR) - 200.000 EUR = 350.000 EUR

In diesem Beispiel beträgt der Substanzwert des Unternehmens 350.000 EUR. So viel würde es kosten, das Unternehmen mit allen seinen Vermögenswerten neu aufzubauen, abzüglich der Schulden. Oder andersherum: Würde man das Unternehmen nach dem Kauf auflösen und alles Vermögen verkaufen, würde man 550.000 EUR erzielen und müsste davon die 200.000 EUR Schulden bezahlen.

Ertragswertverfahren

Mit dem Ertragswertverfahren wird ein Unternehmen basierend auf seinen zukünftig erwarteten Erträgen bewertet. Zukünftige finanziellen Rückflüsse werden „diskontiert“, also auf ihren heutigen Wert abgezinst. Bei diesem Verfahren geht man davon aus, dass der wahre Wert eines Unternehmens in seiner Fähigkeit liegt, Gewinne zu erzielen.

Ertragswertverfahren schrittweise durchführen

- zukünftige Erträge schätzen:

Zuerst werden die zukünftig zu erwartenden Erträge des Unternehmens geschätzt. Dies beinhaltet typischerweise eine Prognose der Gewinne und des Cashflows für die nächsten Jahre. - Kalkulationszinssatz festlegen:

Um die zukünftigen Erträge auf ihren heutigen Wert abzuzinsen, wird ein Kalkulationszinssatz benötigt. Dieser Zinssatz spiegelt das Risiko der Investition wider. - Erträge diskontieren:

Die geschätzten zukünftigen Erträge werden mit dem entsprechenden Kalkulationszinssatz auf den heutigen Wert abgezinst.

Rechenbeispiel: Ertragswertverfahren bei einem kleinen Café

Herr Müller ist der Inhaber eines kleinen Cafés. Er möchte seinen Betrieb bewerten, um eine realistische Vorstellung des möglichen Verkaufspreises zu erhalten. Er geht davon aus, dass die Gewinne seines Cafés in den nächsten Jahren stabil bleiben werden.

In den vergangenen vier Jahren sahen die finanziellen Ergebnisse wie folgt aus:

Betriebsergebnisse (Gewinne):

2020: 45.000 EUR

2021: 40.000 EUR

2022: 42.000 EUR

2023: 41.000 EUR

Außerordentliche Erträge (zum Beispiel: Verkauf von alten Kaffeemaschinen):

− 3.000 EUR im Jahr 2020

Außerordentliche Aufwände (zum Beispiel: Kosten für unerwartete Renovierungen):

+ 2.500 EUR im Jahr 2021

Kalkulatorischer Unternehmerlohn:

− 25.000 EUR jährlich

Nach der Bereinigung ergeben sich die folgenden korrigierten Betriebsergebnisse, vor Steuern und Zinsen:

2020: 17.000 EUR

2021: 17.500 EUR

2022: 17.000 EUR

2023: 16.000 EUR

Der durchschnittliche jährliche Gewinn wird wie folgt berechnet:

(17.000 EUR + 17.500 EUR + 17.000 EUR + 16.000 EUR) ÷ 4 = 16.875 EUR

Herr Müller und seine Steuerberaterin setzen aufgrund der geringen Unternehmensgröße und spezifischer Risiken den Risikozins auf 8 %. Der aktuelle Zinssatz für langfristige Staatsanleihen liegt bei 1,5 %, woraus sich ein Kapitalisierungszinssatz von 9,5 % ergibt.

Der Ertragswert des Cafés wird folgendermaßen berechnet:

16.875 EUR ÷ 0,095 = 177.632 EUR

Der Unternehmenswert von 177.632 EUR dient als Basis für den Verkaufspreis und Verhandlungen mit möglichen Käufern.

Vorlagen zum Ertragswertverfahren

Mit dem Rechenschema dieser Excel-Vorlage können Sie den Unternehmenswert nach dem Ertragswertverfahren auf der Basis der Betriebsergebnisse der Vorjahre berechnen.

Anmerkung: Mit den folgenden beiden Vorlagen kann eine Unternehmensbewertung unabhängig davon durchgeführt werden, ob es sich um ein Tochterunternehmen oder ein einzelnes, für sich stehendes Unternehmen handelt.

Mit dieser zweiten Excel-Vorlage können Sie den Unternehmenswert nach dem Ertragswertverfahren auf der Basis der prognostizierten Betriebsergebnisse der Folgejahre berechnen.

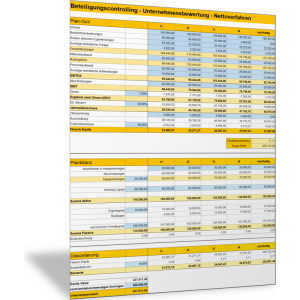

Cashflow-Verfahren oder Nettoverfahren

Der Unternehmenswert wird durch die Diskontierung der zukünftigen, den Eigenkapitalgebern zurechenbaren Nettozahlungsströme (Netto-Cashflows) mit einem risikoadäquaten Zinssatz ermittelt.

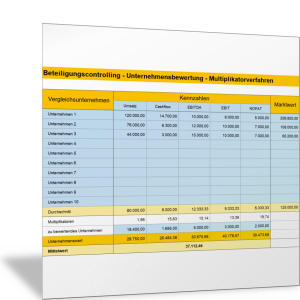

Multiplikatorverfahren

Mit dem Multiplikatorverfahren wird ein Unternehmen bewertet, indem man es mit ähnlichen Unternehmen oder dem Branchendurchschnitt vergleicht. Man verwendet verschiedene Kennzahlen (zum Beispiel: Kurs-Gewinn-Verhältnis oder Verhältnis von Unternehmenswert zu EBITDA), um den Wert eines Unternehmens relativ zum bekannten Wert ähnlicher Unternehmen zu bestimmen.

Grundkonzept

Das Verfahren basiert darauf, dass man einen Multiplikator findet, der angewendet wird auf:

- ähnliche Unternehmen in der gleichen Branche oder

- historische Daten.

Der Multiplikator spiegelt die Zahlungsbereitschaft des Marktes für jeden Euro Gewinn, Umsatz oder eine andere finanzielle Kennzahl des Zielunternehmens wider.

Was bedeutet EBITDA?

EBITDA steht für „Earnings Before Interest, Taxes, Depreciation, and Amortization“. Das bedeutet übersetzt: „Gewinn vor Zinsen, Steuern, Abschreibungen auf Anlagevermögen und auf immaterielles Vermögen“.

Diese Kennzahl wird verwendet, um die operative Leistungsfähigkeit eines Unternehmens ohne die Einflüsse von Finanzierungsentscheidungen, Steuerschwankungen und Abschreibungen zu beurteilen. EBITDA ist ein Indikator für die generierten Betriebseinnahmen und wird oft benutzt, um Unternehmen innerhalb derselben Branche zu vergleichen.

Beispielrechnung

Annahmen:

- Unternehmen A gehört zur Technologiebranche.

- Der durchschnittliche Multiplikator für das Verhältnis von Unternehmenswert (EV) zu EBITDA in dieser Branche liegt bei 10. Das bedeutet: Der Wert des Unternehmens wird im Durchschnitt als das Zehnfache seines EBITDA bewertet.

- Das EBITDA von Unternehmen A beträgt 20 Millionen EUR.

Formel:

Geschätzter Unternehmenswert = EBITDA × Multiplikator

Rechnung:

Geschätzter Unternehmenswert = 20 Millionen EUR × 10

Nach dem Multiplikatorverfahren würde der geschätzte Wert von Unternehmen A etwa 200 Millionen EUR betragen, basierend auf dem branchenüblichen EBITDA-Multiplikator.

Vorteile und Grenzen des Verfahrens

Das Verfahren ist einfach und schnell anwendbar und es ermöglicht den Vergleich zwischen Unternehmen. Damit das funktioniert,

- muss es jedoch vergleichbare Unternehmen geben und

- es müssen Marktpreise für diese Unternehmen bekannt sein (zum Beispiel Aktienkurse).

Wirtschaftliche und branchenspezifische Faktoren können den Multiplikator beeinflussen und das Ergebnis verfälschen. Außerdem sind Über- oder Unterbewertungen möglich, wenn sich die Marktbedingungen schnell ändern.

Wenden Sie das Multiplikatorverfahren am besten in Kombination mit anderen Methoden an, um ein umfassenderes Bild des Unternehmenswertes zu erhalten.

Vorlage: Multiplikatorverfahren anwenden

Mit dieser Vorlage erfassen Sie Kennzahlen ähnlicher Unternehmen, ermitteln daraus einen Multiplikator und nehmen auf Basis dessen die Unternehmensbewertung vor.

Anmerkung: Mit den folgenden beiden Vorlagen kann eine Unternehmensbewertung unabhängig davon durchgeführt werden, ob es sich um ein Tochterunternehmen oder ein einzelnes, für sich stehendes Unternehmen handelt.

Weitere Verfahren zur Unternehmensbewertung

Mit den folgenden Vorlagen nutzen Sie zur Unternehmensbewertung diese drei Methoden:

Sum-of-the-Parts

Der Wert eines Unternehmens wird durch die Addition der individuell bewerteten Teile oder Geschäftseinheiten ermittelt.

Mittelwertverfahren

Der Unternehmenswert wird geschätzt durch die Bildung des arithmetischen Mittels aus Substanzwert (Vermögenswert des Unternehmens) und Ertragswert (zukünftige Gewinne).

Cashflow-Verfahren oder Nettoverfahren

Unternehmenswert wird durch die Diskontierung der zukünftigen, den Eigenkapitalgebern zurechenbaren Nettozahlungsströme (Netto-Cashflows) mit einem risikoadäquaten Zinssatz ermittelt.

Welche Fehler treten häufig bei einer Unternehmensbewertung auf?

Bei der Bewertung von Unternehmen können verschiedene Fehler auftreten, die zu einem falschen Ergebnis führen. Die folgenden Fehler kommen häufig vor:

Falsche Bewertungsmethode wählen

Nicht jede Methode ist für jedes Unternehmen geeignet. Nicht geeignet sind etwa das Ertragswertverfahren für Start-ups ohne stabile Cashflows oder die Anwendung des Substanzwertverfahrens bei Dienstleistungsunternehmen mit geringen physischen Vermögenswerten.

Wachstumsraten über- oder unterschätzen

Optimistische oder pessimistische Annahmen über zukünftige Wachstumsraten können den Unternehmenswert erheblich beeinflussen. Realistische, gut begründete Prognosen sind entscheidend.

Falsche oder inkonsistente Cashflow-Prognosen

Fehler in der Prognose der Cashflows, sei es durch Übersehen von Kapitalbedarf für das Wachstum oder durch Ignorieren von Veränderungen im Working Capital, können das Ergebnis der Unternehmensbewertung verzerren.

Unpassenden Diskontsatz wählen

Die Auswahl eines zu hohen oder zu niedrigen Diskontsatzes (Zinssatz, der beim Diskontgeschäft zugrunde liegt) kann den berechneten Gegenwartswert der zukünftigen Cashflows stark beeinflussen. Der Diskontsatz sollte das Risiko des Geschäfts und die Kapitalkosten korrekt widerspiegeln.

Markt- und Branchenbedingungen nicht berücksichtigen

Das Ignorieren externer Faktoren wie Markttrends, Wettbewerbsdynamik und wirtschaftliche Bedingungen kann zu einer fehlerhaften Bewertung führen.

Restrukturierungskosten bei Übernahmen unterschätzen

Bei der Bewertung im Rahmen von Akquisitionen werden oft mögliche Synergien (zusätzlicher Wert durch Zusammenschluss) überschätzt und die Kosten für deren Realisierung sowie für notwendige Restrukturierungen unterschätzt.

Subjektiv bewerten

Bewertungen können durch persönliche Interessen oder vorgefasste Meinungen des Bewerters verzerrt werden. Dies führt oft dazu, dass Informationen so ausgewählt und interpretiert werden, dass sie eine gewünschte Bewertung unterstützen.

Fehlerhafte oder veraltete Daten nutzen

Die Verwendung fehlerhafter oder veralteter finanzieller Daten kann die Basis der Bewertung untergraben. Eine sorgfältige Prüfung und Aktualisierung aller relevanten Informationen sind erforderlich.

Rechtliche und steuerliche Aspekte missachten

Rechtliche und steuerliche Fragen können den Wert eines Unternehmens erheblich beeinflussen. Ihre Nichtbeachtung führt später zu kostspieligen Korrekturen.