Dienstleistungs-ControllingSo bauen IT-Dienstleister ein Controlling-System auf

Das Controlling in Unternehmen, die Dienstleistungen anbieten, basiert auf dem jeweiligen Geschäftsmodell. Die Anforderungen an das Controlling leiten sich vor allem aus den Erfolgsfaktoren dieser Geschäftsmodelle ab. Hierauf muss die Priorität liegen, wenn ein Controlling-System aufgebaut oder angepasst wird. Wie gehen Dienstleister dazu vor? Das wird im Folgenden am Beispiel von IT-Dienstleistern erläutert.

Geschäftsmodelle der IT-Dienstleister

IT-Dienstleistungen reichen beispielsweise von der klassischen Wartung von IT-Geräten bis hin zu Angeboten wie Software as a Service (SaaS) oder Infrastructure as a Service (IaaS). Hinzu kommen Beratungsleistungen, Schulungen, Professional Services oder Managed Services, die für Kunden erbracht werden. Die Geschäftsmodelle und Angebote entwickeln sich ständig und schnell weiter.

Bis auf wenige große Unternehmen ist die Branche der IT-Dienstleister geprägt von kleinen und mittleren Firmen. Ein weiteres Merkmal ist die große Zahl an Unternehmensgründungen mit oft innovativen Geschäftsideen. Aus der Größenstruktur der Branche folgt, dass nur wenige der Unternehmen über Controller verfügen. Gleichwohl ist ein Controlling notwendig.

Wie IT-Dienstleister ein Controlling-System aufbauen

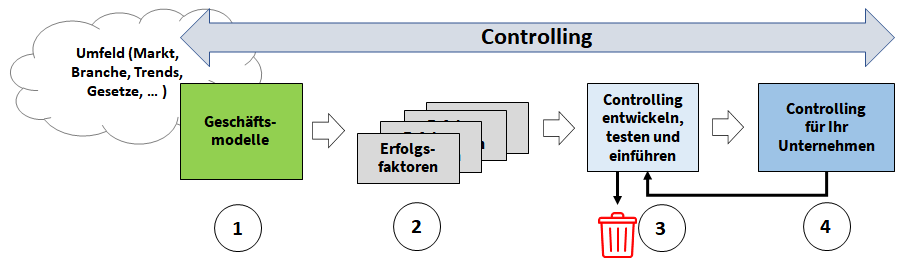

Ein Unternehmen erfolgreich zu steuern, erfordert Transparenz bezüglich der Zielsetzungen, Pläne, Aktivitäten und Ergebnisse der Geschäftstätigkeit. Controlling bietet dafür Methoden, um die Anforderungen des konkreten Unternehmens zu erfüllen. Den Weg zu diesem Ziel beschreibt ein einfaches Vorgehensmodell.

Da die Mehrzahl der Unternehmen keinen Controller hat, muss das Vorgehensmodell auch für Nicht-Controller leicht verständlich und umsetzbar sein. In erster Linie sind hier die Führungskräfte oder die Eigentümer gefordert. Schließlich ist Controlling ein Teil der Führungsaufgabe, die in größeren Unternehmen und Organisationen an Controller delegiert wird; in kleinen Unternehmen ist die Geschäftsleitung dafür selbst verantwortlich. Sie kann dies mit folgenden Schritten erreichen.

Schritt 1: Das Geschäftsmodell beschreiben

Ein einfaches Vorgehen setzt am Geschäftsmodell des Unternehmens an. Geschäftsmodelle beschreiben, wie ein Unternehmen funktioniert, um Werte für Kunden zu schaffen. Sie bieten einen Blick von oben auf das Unternehmen. Das Geschäftsmodell des eigenen Unternehmens zu entwickeln und zu dokumentieren, ist der erste Schritt, um ein Controlling-System aufzubauen.

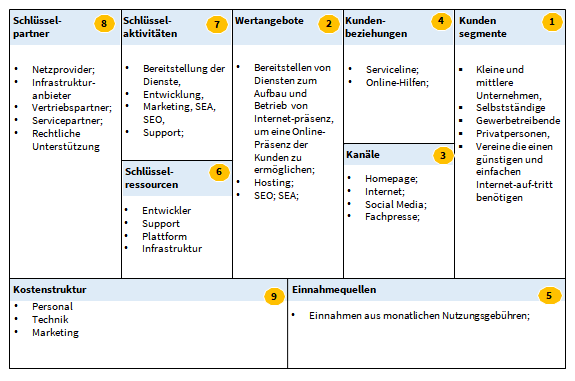

Eine verbreitete Methode zur Entwicklung und Beschreibung von Geschäftsmodellen ist das Business Model Canvas (BMC). Bei Start-ups und für neue Serviceangebote können damit geeignete Geschäftsmodelle neu erstellt werden. Die Führungskräfte eines bestehenden Unternehmens sollten ihr aktuelles Geschäftsmodell kennen.

Für den Aufbau eines Controllings ist es notwendig, das jeweilige Geschäftsmodell zu dokumentieren. Die Beschreibung und Dokumentation bieten gleichzeitig die Chance zu einem Review des Modells. Denn es zeigt, welche Werte für IT-Kunden geschaffen werden und was den Erfolg für das IT-Unternehmen ausmacht. Dabei sind Einflussfaktoren aus relevanten Umfeldern berücksichtigt.

Das Business Model Canvas nutzt neun Bausteine, um ein Geschäftsmodell zu beschreiben:

- Kunden oder Kundensegmente, die das Unternehmen bedient oder bedienen will.

- Wertangebote, mit denen das Unternehmen Kundenprobleme lösen und Kundenbedürfnisse befriedigen will. Die Produkte und Dienstleistungen des Unternehmens dienen dazu, das Wertversprechen einzulösen.

- Kanäle, über die den Kunden Informationen und Wertangebote unterbreitet werden. Vor allem sind dies Kommunikations-, Distributions- und Verkaufskanäle.

- Kundenbeziehungen, die mit den Kunden hergestellt und gepflegt werden. Die Beziehungen können persönlich sein oder automatisiert.

- Einnahmequellen als Ergebnis erfolgreich erbrachter Leistungen. Das Erlösmodell kann auch indirekte Erlöse enthalten, zum Beispiel aus Werbung oder Provisionen.

- Schlüsselressourcen, die zum Funktionieren, Erstellen und Anbieten der im Geschäftsmodell beschriebenen Bausteine notwendig sind.

- Schlüsselaktivitäten, die erforderlich sind, um das Geschäftsmodell zu realisieren und es funktionieren zu lassen.

- Schlüsselpartnerschaften für Aktivitäten oder Ressourcen außerhalb des eigenen Unternehmens.

- Kostenstruktur, die durch die Elemente des Geschäftsmodells entsteht.

Die folgende Abbildung zeigt das Business Model Canvas am Beispiel eines Internetdienstleisters.

Wenn das Geschäftsmodell erarbeitet wird, müssen auch Umfeldfaktoren wie Marktkräfte, Branchenkräfte, Schlüsseltrends und makroökonomischen Bedingungen betrachtet werden. Zudem sind Faktoren wie Kultur oder Werte des Unternehmens zu berücksichtigen.

Schritt 2: Erfolgsfaktoren ermitteln

Wenn ein Geschäftsmodell erstellt wird, werden schnell Faktoren und Wirkungsketten sichtbar, durch die das Modell erfolgreich funktioniert. Das sind die jeweiligen Erfolgsfaktoren. Der zweite Schritt besteht darin, diese Erfolgsfaktoren herauszuarbeiten. Werden die Erfolgsfaktoren nach ihrer Wirkung priorisiert, erhält man eine Liste der Faktoren, die für das Unternehmen von größter Bedeutung sind.

Einige der Erfolgsfaktoren gelten für das jeweilige Geschäftsmodell des Unternehmens. Andere sind für die gesamte Branche der IT-Dienstleister relevant; zumindest für mehrere Geschäftsmodelle. Beispiele für Erfolgsfaktoren von IT-Dienstleistern sind:

- qualifizierte Mitarbeiterinnen und Mitarbeiter

- das Einhalten vereinbarter Leistungsmerkmale

- professionelles Projektmanagement

- effiziente Serviceprozesse

Alle Erfolgsfaktoren müssen kurz beschrieben werden. Damit wird es einfacher, Zusammenhänge und Abhängigkeiten der Erfolgsfaktoren untereinander zu erkennen.

Die Liste von Erfolgsfaktoren kann umfangreich sein. Ihre jeweilige Bedeutung für das Unternehmen ist aber unterschiedlich. Deshalb muss eine Priorisierung erfolgen. Die dabei verwendeten Kriterien sind frei wählbar. Wichtig ist, dass sie für das Geschäftsmodell des Unternehmens in der aktuellen Situation eine starke Wirkung versprechen.

Kriterien für die Priorisierung der Erfolgsfaktoren können sein:

- die Dringlichkeit

- Beeinflussbarkeit

- Ergebniswirkung

- der zeitliche Eintritt der Wirkung

- die Erfüllung gesetzlicher Vorgaben

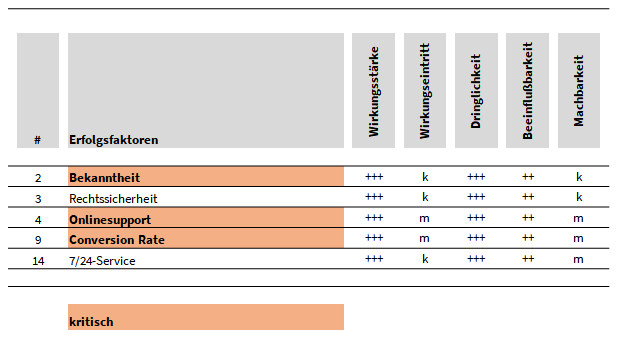

Die Erfolgsfaktoren und ihre Bedeutung und Prioritäten lassen sich in einer Liste wie in der folgenden Übersicht zusammenfassen.

Durch die Priorisierung entsteht eine stark verkürzte Liste. Diese enthält die Erfolgsfaktoren, die für das Unternehmen derzeit die größte Bedeutung besitzen. In einer Pareto-Betrachtung repräsentieren oft schon wenige Erfolgsfaktoren den Großteil der insgesamt möglichen Wirkung. Diese Faktoren werden in Folge als kritische Erfolgsfaktoren bezeichnet.

Die sonstigen Erfolgsfaktoren werden festgehalten und landen nicht im Papierkorb. Sich aber gleichzeitig auch mit ihnen intensiv zu befassen, bindet Ressourcen, die dringend für die kritischen Erfolgsfaktoren benötigt werden.

Die Liste der kritischen Erfolgsfaktoren ist immer nur eine Momentaufnahme. Einflüsse von innen und außen wirken ständig auf die Faktoren und deren Bedeutung. Ein regelmäßiges Review ist notwendig, damit es keine Überraschungen gibt.

Schritt 3: Das Controlling-System daraus ableiten

Genau die kritischen Erfolgsfaktoren sind es, die ein geeignetes Controlling erfordern. Die Anforderungen an das Controlling leiten sich direkt aus ihnen und damit aus dem Geschäftsmodell ab. Für die Umsetzung steht dann der Baukasten des Controllings mit seinen Methoden und Werkzeugen zur Verfügung. Haben Sie diese kritischen Erfolgsfaktoren im Griff, befindet sich das Unternehmen auf Kurs.

Als Beispiel sollen für einen Internetdienstleister folgende kritische Erfolgsfaktoren betrachtet werden. Für diese muss nun ein passendes Controlling entwickelt, eingeführt und durchgeführt werden:

- Bekanntheit im Markt

- Conversion Rate

- Qualität des Online-Supports

Kritischer Erfolgsfaktor: Bekanntheit

Die Bekanntheit im Markt ist im Internet ein Schlüsselfaktor für den Erfolg. Bekanntheit bedeutet vor allem, dass ein potenzieller Kunde, der nach einer Leistung im Internet sucht, Ihr Unternehmen findet. Grundlage dafür sind unter anderem Schlagwörter und Begriffe auf der Homepage, die mit der Suche des Kunden übereinstimmen. Die Bekanntheit stellt sicher, dass das eigene Unternehmen an einer guten Position (Ranking) in der Liste der Suchergebnisse erscheint, wenn möglich, auf der ersten Seite.

Controlling setzt hier auf die Möglichkeiten der Search Engine Optimization (SEO) und des Search Engine Advertising (SEA). Dabei wird zuerst das aktuelle Ranking für die Suchbegriffe ermittelt. Alternative Suchbegriffe werden analysiert und getestet. Das Verhalten von Besuchern auf der Homepage wird verfolgt und ausgewertet. Die Bekanntheit und das Verweilen auf der Homepage werden somit durch Maßnahmen unterstützt, deren Wirkung das Unternehmen online verfolgen und analysieren kann.

Kritischer Erfolgsfaktor: Conversion Rate

Bekanntheit allein bringt noch wenig. Ziel ist es schließlich, aus Besuchen Verträge und Aufträge zu generieren. Die Kennzahl Conversion Rate zeigt dafür das Verhältnis der Anzahl von Besuchen zu den von ihnen getätigten Abschlüssen.

Tools wie Google Analytics und ergänzende Werkzeuge unterstützen dabei. Damit ist es einfach, die Kennzahl zu bestimmen. Aus den gewählten Optionen ist es anschließend möglich, den neuen Umsatz hochzurechnen. Sinnvoll ist es vorher Planwerte zu bestimmen. Zum Beispiel nach der Logik: Wie viele neue Verträge sind im Zeitverlauf notwendig, um zusammen mit den Bestandskunden ein positives Geschäftsergebnis zu erzielen?

Kritischer Erfolgsfaktor: Qualität des Online-Supports

Der Online-Support ist kritisch, wenn kein sonstiger Support im Standardangebot enthalten ist. Stimmt die Qualität nicht, steigt bei Kunden schnell die Bereitschaft, den Anbieter zu wechseln. Die Wechselhürden sind in diesen Märkten oft sehr niedrig. Das Geschäftsmodell baut auf einer großen Zahl an Kunden bei gleichzeitig niedrigen Preisen auf. Persönlichen Support zu liefern ist daher nur in Ausnahmefällen möglich.

Kriterium für die Qualität des Services ist in der Regel die Erreichbarkeit zu Zeiten, in denen Nutzer aktiv sind. Das erfordert oft eine 24-Stunden-Verfügbarkeit. Auftretende Unterbrechungen oder Probleme müssen festgehalten und nachverfolgt werden, um den Service laufend zu verbessern.

Entscheidend ist außerdem die inhaltliche Qualität des Supports. Dies erfordert geschulte Mitarbeiterinnen und Mitarbeiter und Dokumentationen, die intuitiv und barrierefrei zu schnellen Problemlösungen führen.

Schritt 4: Das Controlling-System einrichten und betreiben

Wenn die Erfolgsfaktoren und die dafür gemessenen Kennzahlen festgelegt sind, werden sie getestet und anschließend zu einem Controlling-System zusammengeführt. Dort unterliegen sie einer ständigen Wirkungskontrolle. Außerdem werden sie für alle Beteiligten verständlich dokumentiert.

Dann wird festgelegt, wer die Verantwortung dafür trägt, dass die Erfolgsfaktoren erreicht werden. Das ist mit Aufgaben verbunden, die Personen zugeordnet werden. Im Rahmen des Controllings wird regelmäßig geprüft, wie sich die Kennzahlenwerte im Zeitverlauf ändern. Geraten diese in einen „Alarmbereich“ oder „Roten Bereich“, müssen Steuerungsmaßnahmen ergriffen werden.

Dazu wird das laufende Geschäft betrachtet: Spezielle Kennzahlen zeigen, ob die Aufgaben erfüllt werden und die Prozesse funktionieren. Gibt es Abweichungen und Störungen, greifen die Verantwortlichen ein. Diese operative Steuerung bietet einen zeitlichen Vorsprung und wird von den Mitarbeitenden in den betroffenen Bereichen verstanden.

Die Praxis bei kleinen und mittelständischen IT-Dienstleistern zeigt, dass es nicht möglich ist, ein komplettes Controlling-System auf einmal aufzubauen. Sicher ist es auch nicht sinnvoll, alles zu machen, was das Controlling anbietet. Beides verschwendet knappe und wertvolle Ressourcen. Das Controlling auf der Basis der Geschäftsmodelle und der wichtigsten Erfolgsfaktoren aufzubauen, konzentriert die vorhandenen Ressourcen. Damit kommt es zu schnellen ersten Ergebnissen.

Das notwendige Wissen über das eigene Geschäft besitzen die Führungskräfte. Fehlendes Know-how bei der Entwicklung und Einführung des Controllings kann man sich nach Bedarf gezielt aneignen. Wenn das IT-Unternehmen dann wächst, sollte die Stelle eines Controllers eingerichtet werden.

Die Kennzahlen und ihre Messung unterliegen als Bausteine des Controlling-Systems einer laufenden Kontrolle der Wirksamkeit. Nicht mehr benötigte Kennzahlen müssen konsequent entsorgt werden. Ein Satz von Fredmund Malik trifft dies bezeichnend: „Was von all dem, was wir heute tun, würden wir nicht mehr neu beginnen, wenn wir es nicht schon täten?“

Grundsätze zum Controlling für IT-Dienstleister

- Ausgangspunkt für den Aufbau des Controllings muss das Unternehmen mit seinen Zielen, Strategien und seinem Geschäftsmodell sein.

- Kritischer Engpassfaktor sind die vorhandenen Ressourcen. Das Setzen von Prioritäten ist daher unverzichtbar.

- Sinnvolle Prioritäten richten sich nach den kritischen Erfolgsfaktoren eines Unternehmens.

- Unternehmen arbeiten oft mit mehr als einem Geschäftsmodell. Das Controlling muss auf jedes einzelne ausgerichtet sein.

- Wichtig ist es, die Aufgaben des Controllings zu erledigen, die Controlling-Arbeit zu machen.

- Controlling ist ein erlernbares Handwerk. Führungskräfte und Mitarbeitende können lernen, was es braucht, um die Aufgaben zu erfüllen.

- Controlling befasst sich nicht nur mit Finanzkennzahlen. Am Beispiel der IT-Dienstleister wird der Wert der zugrundeliegenden operativen Indikatoren, Daten und Informationen sichtbar. Auf dieser Ebene werden die Dienstleistungen wirkungsvoll gesteuert.

- Das operative Controlling hat einen Zeitvorsprung gegenüber dem klassischen Finanz-Controlling, die ein Dienstleister nutzen kann. Mit den dabei gewonnen Informationen werden Services, Prozesse und Projekte gesteuert.

- Ein wirksames Controlling setzt eine gute Kenntnis des Unternehmens und seines Geschäftsmodells voraus. Nur so wird es möglich, finanzielle Ziele in operative Vorgaben umzusetzen, die zu den gewünschten Wirkungen führen.