Mahnwesen & DebitorenmanagementBonität und Zahlungsfähigkeit von Kunden prüfen und sicherstellen

Wann soll man eine Bonitätsprüfung durchführen?

Um Zahlungsausfälle zu vermeiden, sollte bei einem Kundenauftrag oder bei längerer Zusammenarbeit geprüft werden, ob der Kunde (später) Ihre Rechnung auch bezahlen kann. Das erfolgt meist über eine Bonitätsprüfung.

In welcher Form und wie umfangreich eine Bonitätsprüfung sein sollte, hängt ab von:

- Höhe der Forderung und des Auftragsbestands Ihres Unternehmens in Bezug auf diesen Kunden

- strategische Bedeutung des Kunden

- Anteil des Kunden am Gesamtumsatz Ihres Unternehmens

Prüfen Sie diese Fragen und entscheiden Sie dann, ob Sie eine Bonitätsprüfung durchführen.

Wenn ein teilweiser oder vollständiger Zahlungsausfall bei einem Kunden Ihre Liquidität oder sogar den Fortbestand des Unternehmens gefährden würde, dann sollte in jedem Fall die Bonität geprüft werden.

Wer führt Bonitätsprüfungen durch?

Für eine Bonitätsprüfung gibt es viele spezielle Anbieter wie Schufa, Creditreform, Creditsafe, Coface oder Dun & Bradstreet.

Sie richten eine Anfrage an einen dieser Dienstleister und lassen die Bonität Ihres Kunden prüfen. Die Anbieter haben dazu unterschiedliche Service-Leistungen definiert. Ihre Bonitätsauskunft ist kostenpflichtig.

In speziellen Fällen führen auch Banken oder Inkasso-Unternehmen eine Bonitätsprüfung durch. Sie benötigen dann Zugang zu den relevanten Firmendaten, die für die Prüfung notwendig sind.

Wenn Sie Daten und Informationen über die Zahlungsfähigkeit Ihrer Kunden bei einer dieser Gesellschaften beschaffen oder diese weitergeben, dann gelten besondere Bestimmungen des Datenschutzes.

Rating der Kunden

Banken haben Rating-Systeme entwickelt, um Zahlungsfähigkeit und andere Merkmale ihrer Kunden zu bewerten. Für die Banken ist dies eine Grundlage für die Vergabe von Krediten.

Ein vergleichbares Rating-System können Sie für Ihre Kunden entwickeln.

Erheben Sie dazu Merkmale und Kriterien zu Ihren Kunden, die Auskunft über deren wirtschaftliches Potenzial und ihre Zahlungsfähigkeit geben. Das Recherchieren der Daten und das Bewerten erfolgen im Rahmen eines Rating-Prozesses.

An seinem Ende steht ein Indikator, Rating-Wert, Score-Wert oder Bonitätsindex – eine Kennzahl, die aussagt, wie hoch die Wahrscheinlichkeit ist, dass der Kunde Ihre Rechnungen (später) nicht bezahlen kann.

Der Bonitätsindex von Creditreform

Creditreform hat für ein solches Rating einen Bonitätsindex entwickelt, an dem Sie sich orientieren können. Er basiert auf zahlreichen Unternehmensmerkmalen wie zum Beispiel:

- Jahresabschlussdaten

- Vermögenslage

- Ertragslage

- Liquidität

- Zahlungsweise

- Umsatz

- Rechtsform

- Anzahl Beschäftigte

- Auftragslage

- Strukturrisiko

- Branchenrisiko

- Krediturteil

Jedes Merkmal erhält ein prozentuales Gewicht (Summe = 100) und jedes bewertete Unternehmen eine Note zwischen 1 (sehr gut) und 6 (sehr schlecht) in Bezug auf das jeweilige Merkmal.

Mit Gewicht und Note lässt sich dann ein Punktwert berechnen. Das Punktesystem für den Bonitätsindex reicht entsprechend von:

- 100 Punkte, alle Merkmale mit Note 1: ausgezeichnete Bonität, sehr wahrscheinlich kein Zahlungsausfall bis

- 600 Punkte, alle Merkmale mit Note 6: keine Bonität, Unternehmen ist zahlungsunfähig

Mit diesem Punktwert verknüpft Creditreform dann eine Wahrscheinlichkeit dafür, dass eine Rechnung nicht bezahlt wird und es zu einem Zahlungsausfall kommt.

Welche Punktzahl (Bonitätsindex) mit welcher Wahrscheinlichkeit für Zahlungsausfall zusammenfällt, wird von Creditreform immer wieder überprüft und entsprechend angepasst.

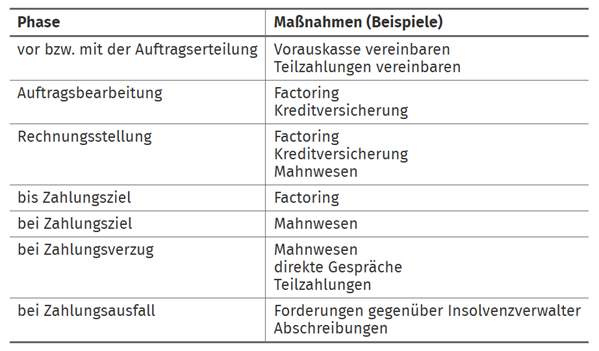

Maßnahmenplan gegen Zahlungsausfall erstellen

Mögliche Maßnahmen, die Sie ergreifen können, um Zahlungsausfall zu vermeiden, sind:

- Vorauskasse vereinbaren

- Teilzahlungen vereinbaren

- Factoring

- (Waren-)Kreditversicherung

- Forderungsausfallversicherung

- direkte Gespräche

- Zahlungserinnerung und Mahnung

- Einstellung der Leistungen

- gerichtliches Mahnverfahren

Diese Maßnahmen setzen in unterschiedlichen Phasen der Kundenbeziehung an. Zum Beispiel wird „Vorauskasse“ schon vor der Auftragserteilung oder Auftragsannahme verhandelt.

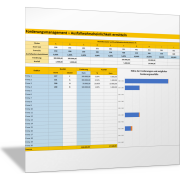

Die folgende Tabelle zeigt, welche Maßnahmen in welcher Phase der Kundenbeziehung möglich sind.

Sprechen Sie, wenn möglich, direkt mit Ihren Kunden, um Vorauszahlungen oder Teilzahlungen zu vereinbaren. Diese Vereinbarungen können mit der Auftragsvergabe schriftlich festgehalten werden.

Besprechen Sie dabei auch Zahlungsziele. Etwa in der Art:

„Unsere Zahlungsfristen sind … Entspricht dies Ihren Einkaufsbedingungen?“

Gerade im Rahmen der Verkaufsverhandlungen sind solche Fristen und Bedingungen Gegenstand, dem Kunden entgegenzukommen – oder aber auch: sich abzusichern.

Überprüfen Sie gegebenenfalls je nach Bonität und Liquidität Ihres Unternehmens eine individuelle Vorgehensweise und besprechen Sie diese mit Ihrem Vertrieb. Leiten Sie daraus Zahlungsziele und Kreditlimits für Ihre Kunden ab.

Mahnwesen von der Auftragsbearbeitung bis zur Rechnungsstellung

Wenn die Konditionen vereinbart sind, muss während der Auftragsbearbeitung und bis zur Rechnungsstellung überprüft werden, ob die zuvor gemachten Annahmen zum jeweiligen Kunden auch eintreffen. Überprüfen Sie deshalb regelmäßig:

- Informationen zum Kunden, die sein Rating beeinflussen könnten

- Zahlungsverzug bei Teilzahlungen

- Reklamationen oder Nachforderungen des Kunden, die die Rechnungsstellung verzögern; welche Gründe nennt der Kunde für den Zahlungsverzug?

Wichtig ist dabei, dass ein Mitarbeiter Ihres Unternehmens Kontakt zum Kunden hat. Er muss alle Informationen, welche die Zahlungsfähigkeit und den Zahlungswillen des Kunden zeigen, festhalten und bei Problemen oder Risiken aktiv werden.

Kontakt haben meist das Key-Account-Management, die Projektleitung, Vertriebsmitarbeitende oder andere Kundenbetreuer. Sie geben ihr Wissen über den Kunden an die Buchhaltung oder an das Forderungs-Controlling weiter.

Klären Sie bereits mit der Abgabe des Angebots oder mit der Annahme des Auftrags, wie „sicher“ der Kunde Ihre Rechnungen bezahlen wird. Führen Sie dazu die folgenden Schritte durch.

Schritt 1: Bonität neuer Kunden überprüfen

Informieren Sie sich über die Bonität Ihrer Kunden.

- Können und wollen Sie Bonitätseinkünfte einholen?

- Für welche Kunden kann das wichtig sein?

Nutzen Sie für Kunden, für die ein Zahlungsausfall für Ihr Unternehmen schwerwiegende Folgen hätte, entsprechende Dienstleistungen der Rating-Agenturen und der Dienstleister für Bonitätsauskünfte.

Recherchieren Sie Informationen zu den wichtigen Kunden und den Merkmalen, die seine Zahlungsfähigkeit betreffen.

Halten Sie diese Informationen in Ihrer Kundendatenbank fest.

Schritt 2: Rating durchführen und Risiko einschätzen

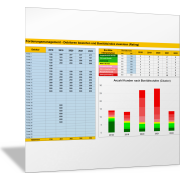

Mit der folgenden Excel-Vorlage können Sie zunächst für einen Kunden eine Bonitätsbewertung durchführen:

- Benennen Sie die für Sie wichtigen Kundenmerkmale und Risikofaktoren.

- Gewichten Sie die Merkmale und Risikofaktoren

- Vergeben Sie eine Note zwischen 1 = sehr gut und 6 = sehr schlecht.

Mit der Vorlage wird dann ein Bonitätsindex zwischen 100 = ausgezeichnete Bonität und 600 = sehr schlechte Bonität (zahlungsunfähig) berechnet.

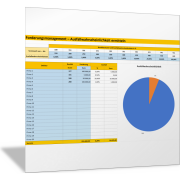

Die Ergebnisse Ihrer Bewertungen für alle Kunden können Sie in den folgenden Excel-Vorlagen darstellen und auswerten.

Schritt 3: Maßnahmen vorbeugend ergreifen

Erarbeiten Sie einen Maßnahmenplan für das vorbereitende Mahnwesen.

- Haben Sie Ihre Mitarbeiterinnen und Mitarbeiter mit Kundenkontakt und alle Vertriebsmitarbeiter ausreichend informiert?

- Handeln diese entsprechend den Vorgaben?

- Werden Zahlungsbedingungen und Zahlungsfristen bei den Angeboten entsprechend formuliert?

Leiten Sie daraus Zahlungsziele und Kreditlimits für Ihre Kunden ab.

Halten Sie in der folgenden Vorlage fest, was genau Sie im Einzelnen vorhaben und was alle Mitarbeitenden beachten sollten.

Schritt 4: Kundenbeziehung, Bonität und Rating während der Geschäftsbeziehung überprüfen

Klären Sie außerdem:

- Wie stellen Sie sicher, dass während der Zusammenarbeit mit einem Kunden dessen Zahlungsfähigkeit und Zahlungswillen erkannt wird?

- Wie werden Informationen zur Bonität und zur Zahlungsfähigkeit Ihrer Kunden an das Forderungsmanagement weitergeleitet?