ControllingWie strategisches Controlling funktioniert

Was ist strategisches Controlling?

Unternehmen betreiben strategisches Controlling, um das Management mit Informationen zu versorgen für strategische, langfristige und weitreichende Entscheidungen. Das strategische Controlling betrachtet das Umfeld eines Unternehmens sowie die Potenziale, Stärken und Schwächen im Unternehmen selbst.

Außerdem prüft es, ob die gewählte Unternehmensstrategie auch zum Erfolg führt. Mit dem strategischen Controlling sind vielfältige Aufgaben verbunden, damit es für das Management die richtigen Informationen ermittelt, aufbereitet und zur Verfügung stellt.

Strategisches Controlling unterstützt die strategische Führung des Unternehmens. Es liefert Informationen, die für die Festlegung von langfristigen Zielen, für die Strategieplanung, die Strategieformulierung, die Kontrolle der dabei getroffenen Annahmen sowie die Kontrolle der Strategieumsetzung wichtig sind.

Welche Aufgaben hat das strategische Controlling?

Um die Geschäftsleitung und das Management mit Informationen zu versorgen, muss das strategische Controlling folgende Aufgaben erfüllen.

Strategische Fragestellungen mit der Geschäftsleitung klären

Das strategische Controlling klärt mit der Geschäftsleitung den Auftrag, welche Fragestellungen es untersuchen und analysieren soll und welche Informationen für die Strategieplanung wichtig sind. Dazu muss es Fragen stellen, Hintergründe ermitteln und das Erkenntnisinteresse der Geschäftsleitung erkennen.

Strategische Ziele ermitteln

Die Geschäftsleitung sollte dem strategischen Controlling vermitteln, welche Ziele für das Unternehmen besonders wichtig sind und im Rahmen der Unternehmensentwicklung betrachtet werden. Gemeinsam wird geklärt, welche Bedeutung, Relevanz und Prioritäten die strategischen Ziele haben. Das strategische Controlling muss ermitteln, in welchen Zeiträumen die Ziele verfolgt werden und woran der Erfolg bei der Zielerreichung erkannt wird.

Umfeldanalysen durchführen

Das strategische Controlling beobachtet gesellschaftliche, politische und technologische Entwicklungen. Es untersucht Absatzmärkte, Kapitalmärkte, Kunden und Lieferanten und führt Wettbewerbsvergleiche durch. Dabei hat es nicht nur die unmittelbaren Wettbewerber im Blick, sondern erkennt, wenn neue Konkurrenten auftauchen oder Ersatzprodukte das eigene Leistungsangebot gefährden.

Es analysiert Geschäftsmodelle und Produkte sowie deren Chancen und Risiken. Schließlich ermittelt das strategische Controlling, was Stakeholder vom Unternehmen zukünftig erwarten.

Indikatoren, Kennzahlen und Messwerte finden

Das strategische Controlling muss Indikatoren, Kennzahlen und Messwerte definieren, aus denen sich die Antworten auf die Fragestellungen ableiten lassen. Einige Indikatoren müssen die strategischen Ziele abbilden und überprüfbar machen. Andere Indikatoren müssen die Entwicklungen im Umfeld, auf den Märkten und im Wettbewerb sichtbar machen.

Prozesse definieren und technische Systeme für Analyse und Reporting einrichten

Es wird geprüft und festgelegt, wie diese Indikatoren, Kennzahlen und Messwerte ermittelt und dokumentiert werden und wer dazu beitragen muss. Gleichzeitig werden dafür die technischen Systeme eingerichtet. Dazu zählen Systeme für Big Data-Analysen und Künstliche Intelligenz für das Sammeln und Auswerten von Daten sowie Werkzeuge für das Reporting der Kennzahlen (Kennzahlen-Dashboards, Management-Informationssysteme).

Sollwerte für Kennzahlen festhalten

Die Geschäftsleitung gibt die Soll- oder Planwerte für die strategischen Ziele vor. Die Vorgaben drücken aus, was das Unternehmen und seine Mitarbeiter leisten sollen. Das strategische Controlling nutzt diese Soll-Vorgaben für die weiteren Analysen.

Schwellenwerte der Kennzahlen überwachen

Die Geschäftsleitung legt für jede Kennzahl einen Schwellenwert fest. Der Schwellenwert ist der Messwert, ab dem eine Kennzahl als kritisch erachtet wird. Wird ein Schwellenwert unter- oder überschritten, meldet das strategische Controlling diesen Fall und den gemessenen Wert einer Kennzahl unverzüglich der Geschäftsleitung. Für die Geschäftsleitung ist die Über- oder Unterschreitung des Schwellenwerts ein Signal zum Handeln.

Erfolgskennzahlen und Finanzkennzahlen ermitteln und prognostizieren

Wie erfolgreich ein Unternehmen in seinem Umfeld und seinem Markt agiert, das drückt sich letztlich in Finanzkennzahlen aus. Beispiele sind: Umsatz, Gewinn, Cashflows, Rendite, Cash Value Added, Economic Value Added oder Kapitalkosten.

Während das operative Controlling solche Kennzahlen für die Vergangenheit ermittelt, schaut das strategische Controlling in die Zukunft. Es prüft, wie sich diese Kennzahlen entwickeln können und gibt dazu Prognosen ab.

Abweichungsanalysen durchführen und Ergebnisse berichten

Das strategische Controlling vergleicht regelmäßig die Ist- oder Messwerte mit den Soll-Vorgaben. Die Ergebnisse werden in Form von Berichten oder Reports an die Geschäftsleitung und das Management vermittelt. In den Berichten wird sichtbar, inwiefern die strategischen Ziele erreicht werden und die Strategien umgesetzt werden. Sie machen auch sichtbar, ob die Annahmen, die der Strategieplanung zugrunde liegen, noch zutreffen.

Mit der Analyse sagt der strategische Controller: Wie die Zahlen zeigen, sind wir auf dem richtigen Weg. Oder: Wie die Zahlen zeigen, müssen wir dringend etwas tun.

Maßnahmen oder Handlungsfelder für die Strategieplanung aufzeigen

In den Berichten an die Geschäftsleitung kann das strategische Controlling Anregungen für eine Anpassung der Unternehmens- oder Strategieplanung geben. Diese ergeben sich aus der Analyse der Indikatoren, Kennzahlen und Messwerte. Beispiele dafür sind Maßnahmen in den Bereichen:

- Synergiepotenziale aufzeigen und Möglichkeiten, Kosten zu sparen

- Chancen in neuen Märkten sichtbar machen

- neue Geschäftsfelder oder Geschäftsmodelle vorschlagen

- Umsatz- und Gewinnpotenziale aufführen

- sichtbar machen, wohin Management-Ressourcen und Budgets fließen sollten

- alte Geschäftsbereiche abbauen oder aufgeben

- Stellhebel für Preisanpassungen, Qualitätsverbesserungen oder mehr Flexibilität benennen

- neue Produkte planen

- andere Technologien einsetzen

Strategisches Controlling gehört zur Unternehmensplanung, Steuerung und Kontrolle

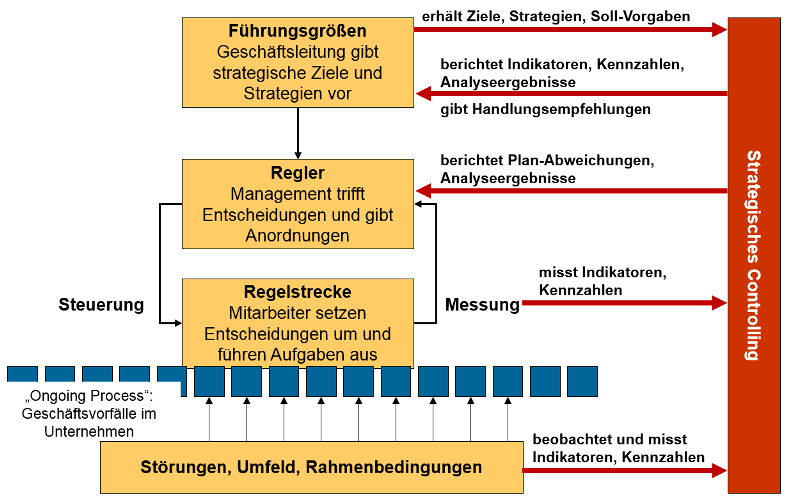

Ein Modell, das die Aufgaben des strategischen Controllings deutlich macht, ist der unternehmerische Regelkreis (siehe Abbildung). Aus den Strategien, Zielen und Soll-Vorgaben leitet das Management ab, welche Entscheidungen notwendig sind und welche Maßnahmen durchgeführt werden sollen.

Diese werden in Vorgaben für das „operative Doing“ übersetzt und in den Prozessen, Aufgaben und täglichen Aktivitäten aller Mitarbeiter umgesetzt. Das ist die Steuerung des Unternehmens.

Was dann im Alltag tatsächlich passiert, das macht den sogenannten „Ongoing Process“ aus. Er ist stark von Störungen geprägt. Das sind ungeplante oder unplanbare Ereignisse, die Auswirkungen auf die Abläufe und Aufgabenerfüllung und damit auf die ermittelten Messwerte haben.

Auch die unternehmensinternen und unternehmensexternen Rahmenbedingungen können sich verändern und den „Ongoing Process“ beeinflussen. Sie drücken sich in Chancen und Risiken oder Stärken und Schwächen des Unternehmens aus.

Der „Ongoing Process“ muss durch Indikatoren, Kennzahlen und Messwerte beschrieben und kontrolliert werden.

Zwei Dinge sind entscheidend:

- Werden die strategischen Ziele und Strategien der Geschäftsleitung im Alltag auch umgesetzt? Wie gut funktioniert also die Strategieimplementierung?

- Stimmen die Annahmen noch, die den Zielen und Strategien zugrunde liegen? Sind die Prognosen haltbar?