BWA-AnalyseAus den BWA-Daten Erfolgskennzahlen berechnen und analysieren

Worum geht es bei der BWA?

Alle betrieblichen Vorgänge, mit denen Einzahlungen oder Auszahlungen entstehen, werden in der Finanzbuchführung oder Buchhaltung erfasst und gebucht. Damit der wirtschaftliche Erfolg des Unternehmens verfolgt und bewertet werden kann, müssen diese Daten aus der Buchhaltung analysiert werden.

Darum geht es bei der sogenannten Betriebswirtschaftlichen Auswertung, kurz: BWA. Mit dieser Auswertung werden die Buchhaltungsdaten verdichtet und für einen definierten Zeitraum aggregiert; meist für den Zeitraum „ein Monat“.

Aus der Verdichtung der Daten ergeben sich Kennzahlen, die den wirtschaftlichen Erfolg des Unternehmens abbilden. Daraus lassen sich unterschiedliche Erkenntnisse gewinnen. Die meist wichtigste Erkenntnis: In diesem Monat wurde ein Gewinn erzielt – oder ein Verlust erlitten.

Formen der Datenaufbereitung in einer BWA

Wie die Daten aus der Finanzbuchführung aufbereitet und welche Berichte und Übersichten erstellt werden, hängt von der eingesetzten Software ab. Mögliche Auswertungen sind:

- kurzfristige (monatliche) Erfolgsrechnung mit Umsatz, Kosten, Gewinn

- Bewegungsbilanz

- Liquidität

- Vergleich der aktuellen Daten mit Daten aus den Vormonaten oder Vorjahren

- Zeitreihen mit der monatlichen Entwicklung und Veränderung

- Plan-Ist-Vergleich, wenn Planzahlen vorliegen

Wofür werden die Ergebnisse der BWA gebraucht?

Die Ergebnisse der BWA nutzen Sie, um zu prüfen, ob der Geschäftsverlauf so ist, wie Sie dies für das aktuelle Jahr geplant haben. Sie sehen insbesondere,

- welchen monatlichen Umsatz Sie erzielen,

- wie sich die Kosten entwickeln,

- ob Sie ausreichend Gewinn erzielen und

- ob die Zahlungsfähigkeit gesichert ist.

Das sind die grundlegenden wirtschaftlichen Erfolgsfaktoren für jedes Unternehmen. Alle müssen diese Kennzahlen aus der BWA laufend im Blick haben; zumindest monatlich, wenn alle Einzahlungen und Auszahlungen eines Monats verbucht sind.

Einige Kennzahlen der BWA signalisieren, wenn bei der Geschäftsentwicklung etwas aus dem Ruder läuft und das Unternehmen in Gefahr geraten könnte. Die BWA ist damit ein Baustein des Warnsystems.

Wenn ein Unternehmen von seiner Bank einen Firmenkredit haben will, ist eine BWA unverzichtbar. Die Bank schaut sich nicht nur den Jahresabschluss an; sie will wissen, wie das Geschäft aktuell verläuft und ob das Unternehmen den erforderlichen Kapitaldienst leisten kann.

Die BWA-Positionen zur kurzfristigen Erfolgsrechnung

Die BWA zur kurzfristigen Erfolgsrechnung ist die wichtigste Auswertung. Deren Positionen, die jeweiligen Kennzahlen und Beträge sowie die Veränderungen sollte jedes Unternehmen monatlich auswerten.

Hinweis: Die folgende Auflistung, Bezeichnung und Erklärung der BWA-Positionen basiert auf der BWA zur kurzfristigen Erfolgsrechnung, wie sie von Datev ermittelt wird.

In der Standard-BWA sind folgende Kennzahlen und ihre Beträge aufgeführt:

Gesamtleistung des Unternehmens

Was das Unternehmen im Verlauf eines Monats leistet, wird mit folgenden Kennzahlen und ihren Buchungen berechnet:

- Umsatz: durch Verkäufe erzielter Umsatz, der sich aus den Rechnungen an Kunden ergibt (auch als Erträge oder Erlöse bezeichnet)

- Rabatte, Boni, Skonto: sie reduzieren den Umsatz

- Bestandserhöhungen: Wert der fertigen oder unfertigen Produkte, die im Monat hergestellt, aber noch nicht verkauft wurden

- Bestandsminderungen: Umsatz, der mit Produkten erzielt wird, die bereits in früheren Monaten hergestellt und dort als Bestandserhöhung gebucht wurden

- Aktivierte Eigenleistungen: der Wert der Produkte oder Leistungen, die das Unternehmen nicht verkauft, sondern selbst nutzt

Gesamtleistung berechnen: Formel

Die Gesamtleistung (pro Monat) wird mit dieser Formel berechnet:

+ Umsatz

- Rabatte, Boni, Skonto

+ Bestandserhöhungen

- Bestandsminderungen

+ aktivierte Eigenleistungen

= Gesamtleistung

Bestandserhöhungen und Bestandsminderungen werden auch als Bestandsveränderungen in den Übersichten zusammengefasst.

Material- oder Wareneinsatz

Damit sind alle eingekauften Waren entsprechend ihrem Einkaufswert gemeint, die in dem betrachteten Monat verbraucht oder eingesetzt werden. Wenn die Waren über den Monat hinaus gelagert werden, muss der tatsächliche Warenverbrauch ermittelt werden.

Ist eine Unterscheidung der Werte bei Lagereingang und Verbrauch aus Lager nicht möglich oder zu aufwendig, können die im Monat eingegangenen Waren (gemäß Rechnungen von Lieferanten) als im selben Monat verbrauchte Waren betrachtet werden.

Rohertrag

Aus der Gesamtleistung des Unternehmens und dem Material- oder Wareneinsatz ergibt sich der Rohertrag. Berücksichtigt man sonstige betriebliche Erlöse (oder Erträge) wie Provisionen, Entschädigungen von Versicherungen, private Nutzung von Geschäftsfahrzeugen oder Verkauf von Patenten, ergibt sich der betriebliche Rohertrag.

Betrieblicher Rohertrag =

+ Gesamtleistung

- Material- oder Wareneinsatz

+ sonstige betriebliche Erlöse

Gesamtkosten

Sämtliche, betriebsbedingten Kosten des Unternehmens, die im Laufe des Monats anfallen, werden in der BWA aufgeführt. Dabei kann es unterschiedliche Kostenpositionen geben – abhängig vom Kontenrahmen, der in der Buchhaltung genutzt wird, oder von der Branche. Meist werden in der BWA einzeln aufgeführt:

- Personalkosten

- Raumkosten

- Versicherungen

- Werbekosten

- Fahrzeugkosten

- Reisekosten

- sonstige Kosten

Alle diese Kosten machen in der Addition die Gesamtkosten aus.

Betriebsergebnis und vorläufiges Ergebnis

Das Betriebsergebnis berechnet sich aus:

+ betrieblicher Rohertrag

- Gesamtkosten

= Betriebsergebnis

Weiterhin werden in der BWA die nicht betriebsbedingten Erträge und Aufwände berücksichtigt. Hinzugerechnet (addiert) werden: Zinserträge und neutrale Erträge. Abgezogen (subtrahiert) werden: Zinsaufwand und neutraler Aufwand. Daraus ergibt sich das Ergebnis vor Steuer.

Davon werden die Steuern vom Einkommen und Ertrag abgezogen, um das vorläufige Ergebnis zu ermitteln. Das entspricht dem Gewinn des Unternehmens nach Steuern. Die Berechnung lautet:

+ Betriebsergebnis

+ Zinserträge

+ neutrale Erträge

- Zinsaufwand

- neutraler Aufwand

- Steuern vom Einkommen und Ertrag

= Vorläufiges Ergebnis

Weitere Kennzahlen aus der BWA berechnen

Aus den Positionen und Zahlen der BWA lassen sich einige Kennzahlen berechnen, die oft herangezogen werden, um den Erfolg des Unternehmens zu bemessen oder um seine Kostenstruktur zu prüfen. Dazu werden einzelne Positionen der BWA in Bezug zur Gesamtleistung des Unternehmens gesetzt.

Dann lassen sich unter anderem folgende Kennzahlen berechnen:

Eigenfertigungsanteil oder Handelsspanne =

Rohertrag

÷ Gesamtleistung

Quote des Personalaufwands =

Personalkosten

÷ Gesamtleistung

Umsatzrentabilität oder Umsatzrendite =

vorläufiges Ergebnis

÷ Gesamtleistung

Mit dieser Formel werden die (vorab) bezahlten Steuern einbezogen. Ist das nicht gewünscht, wird nicht das vorläufige Ergebnis betrachtet, sondern das Ergebnis vor Steuern.

Personalproduktivität =

Rohertrag (alternativ: Gesamtleistung)

÷ Personalkosten

BWA-Kennzahlen im Verlauf betrachten und bewerten

Wenn sich die Beträge zur kurzfristigen Erfolgsrechnung im Laufe der Zeit verändern, kann dies möglicherweise ein Trend sein. Zum Beispiel zeigt sich:

- Die Umsätze steigen von Monat zu Monat: Das Wachstum des Unternehmens kommt voran, der Vertrieb ist erfolgreich, die Aktivitäten im Marketing lohnen sich.

- Die Personalkosten bleiben konstant (bei steigenden Umsätzen): Die Produktivität der Mitarbeitenden steigt, Lohnerhöhungen wurden kompensiert, weil sich der Personalbestand verringert hat.

Schwankt die Gesamtleistung, kann dies saisonale Gründe haben. Diese können sich auch in der Höhe und im Verlauf des Werts für Bestandsveränderungen (Lagerbestände) zeigen.

Buchungsfehler erkennen

Wenn Sie in Ihrer BWA plötzlich große Abweichungen im Vergleich zu den üblichen oder Durchschnittswerten erkennen, können auch Buchungsfehler die Ursache sein. Prüfen Sie, ob alle Geschäftsvorfälle, Einzahlungen und Auszahlungen auf die gleichen Konten gebucht wurden wie in den Vormonaten.

BWA-Daten mit Excel auswerten

Die BWA-Daten der Buchhaltung (von Ihrer Steuerberatung) können Sie mit Excel zusammenstellen und anschließend auswerten. Dazu tragen Sie die entsprechenden Werte in der folgenden Vorlage ein.

Anschließend können Sie diese BWA-Daten mithilfe von Tabellen und Diagrammen analysieren. Sie sind in der Vorlage bereits angelegt.

Gehen Sie dazu folgendermaßen vor:

BWA-Daten erfassen

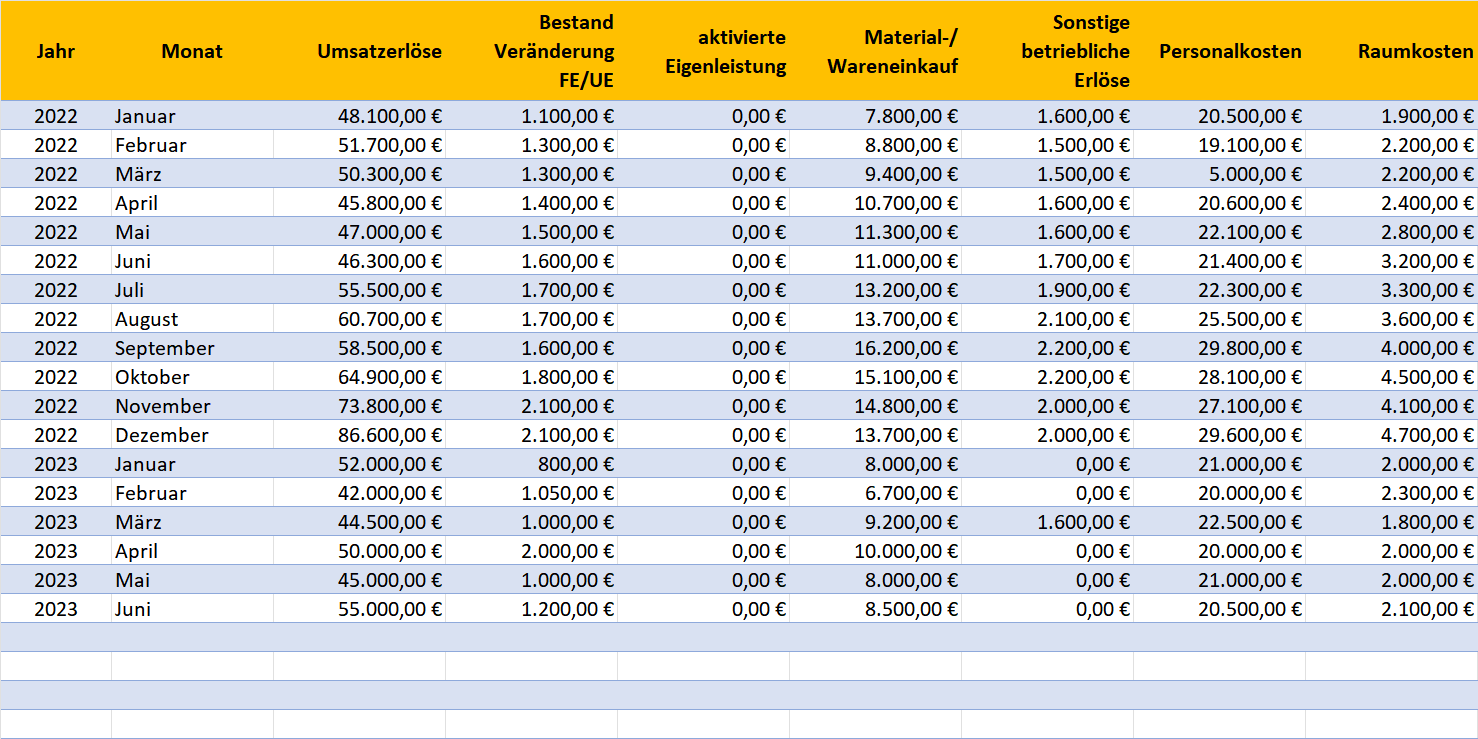

Im Tabellenblatt DATENERFASSUNG geben Sie alle Daten aus der BWA manuell ein. Dabei erfassen Sie nur die „Rohdaten“ aus der Buchhaltung – nicht, was daraus dann berechnet wird. Sie sehen anhand der Spaltentitel, was jeweils eingetragen werden soll.

Diese Tabelle ist dynamisch und lässt sich beliebig erweitern. Jeder neue Monat wird einfach als nächste Zeile angefügt. So können Sie auch mehrere Jahre miteinander vergleichen.

BWA-Daten und Kennzahlen analysieren

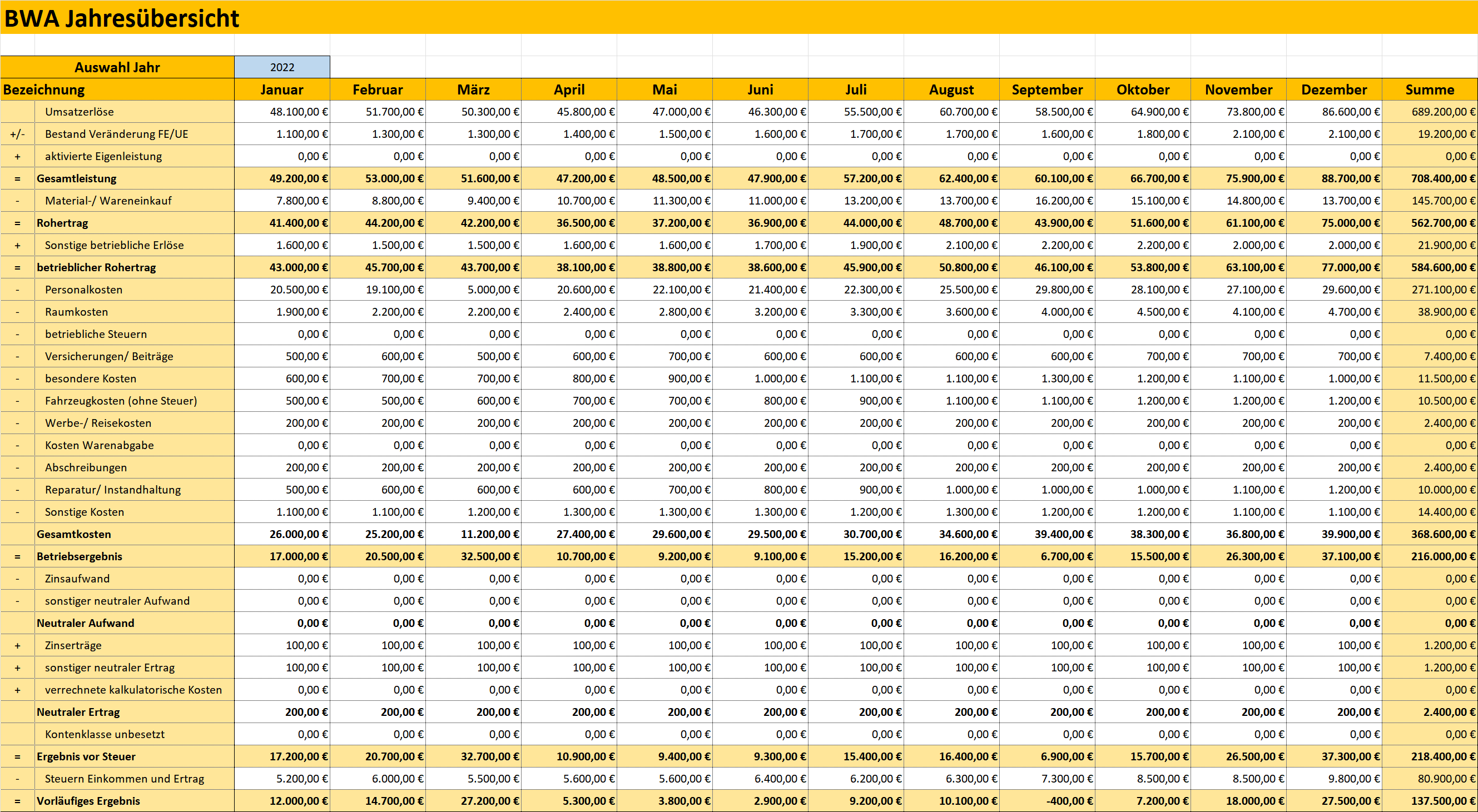

Das Tabellenblatt BWA-JAHRESÜBERSICHT entspricht der BWA-Auswertung von Datev. Die Daten dort werden aus der Tabelle DATENERFASSUNG übernommen und Zwischensummen mit den BWA-Kennzahlen berechnet.

Dabei sind die Werte für das von Ihnen ausgewählte Jahr (12 Monate) dargestellt.

Vergleich von BWA-Daten

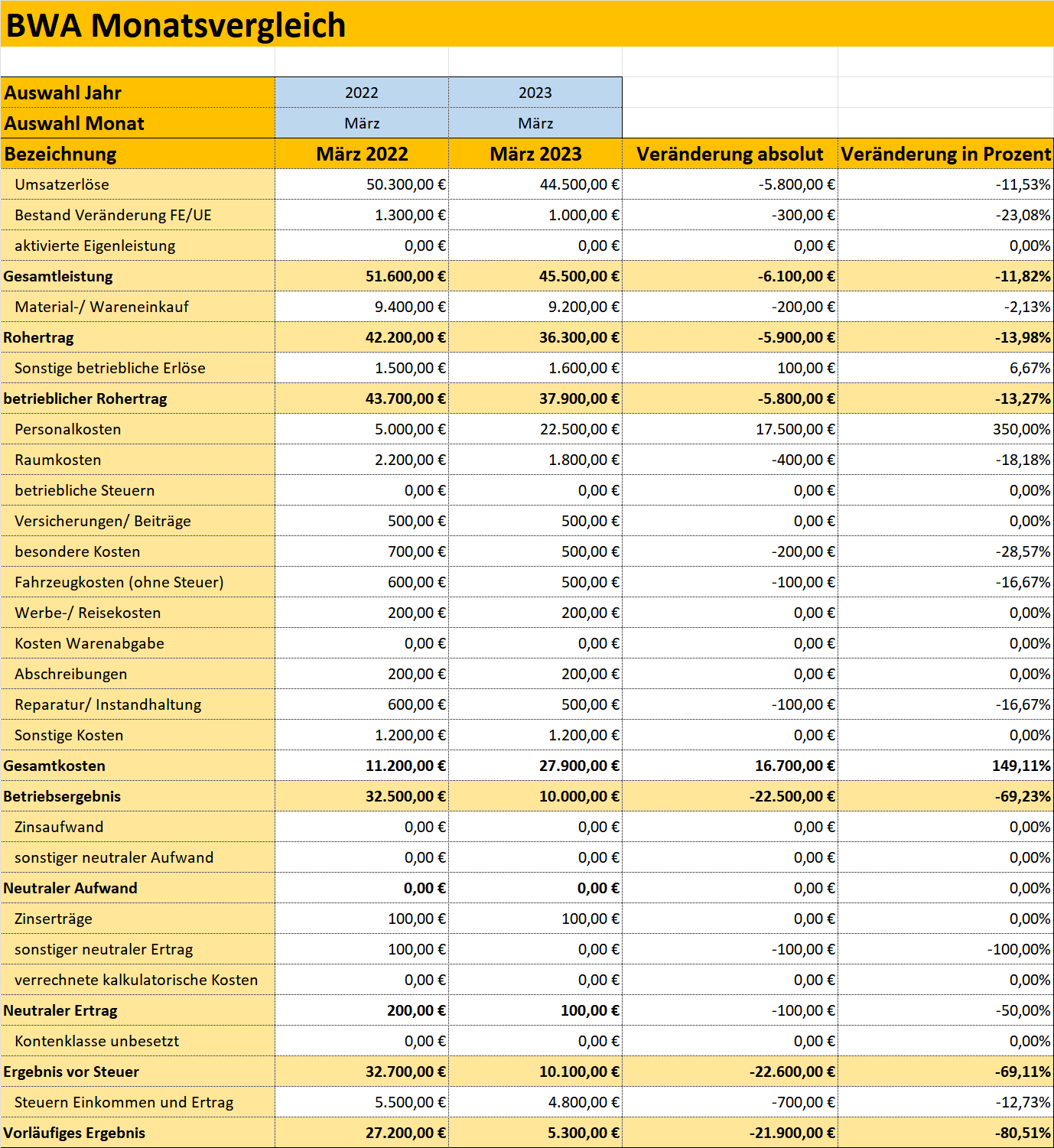

Im Tabellenblatt REPORT_MONATVERGLEICH können die BWA-Daten für zwei Monate miteinander verglichen werden. So können Sie beispielsweise erkennen, wodurch sich der März 2022 vom März 2023 unterscheidet.

Grundlage dafür sind die Daten, die Sie in der Tabelle DATENERFASSUNG für die beiden Monate eingegeben haben. Damit erkennen Sie schnell Abweichungen, Veränderungen oder Besonderheiten in einem Monat.

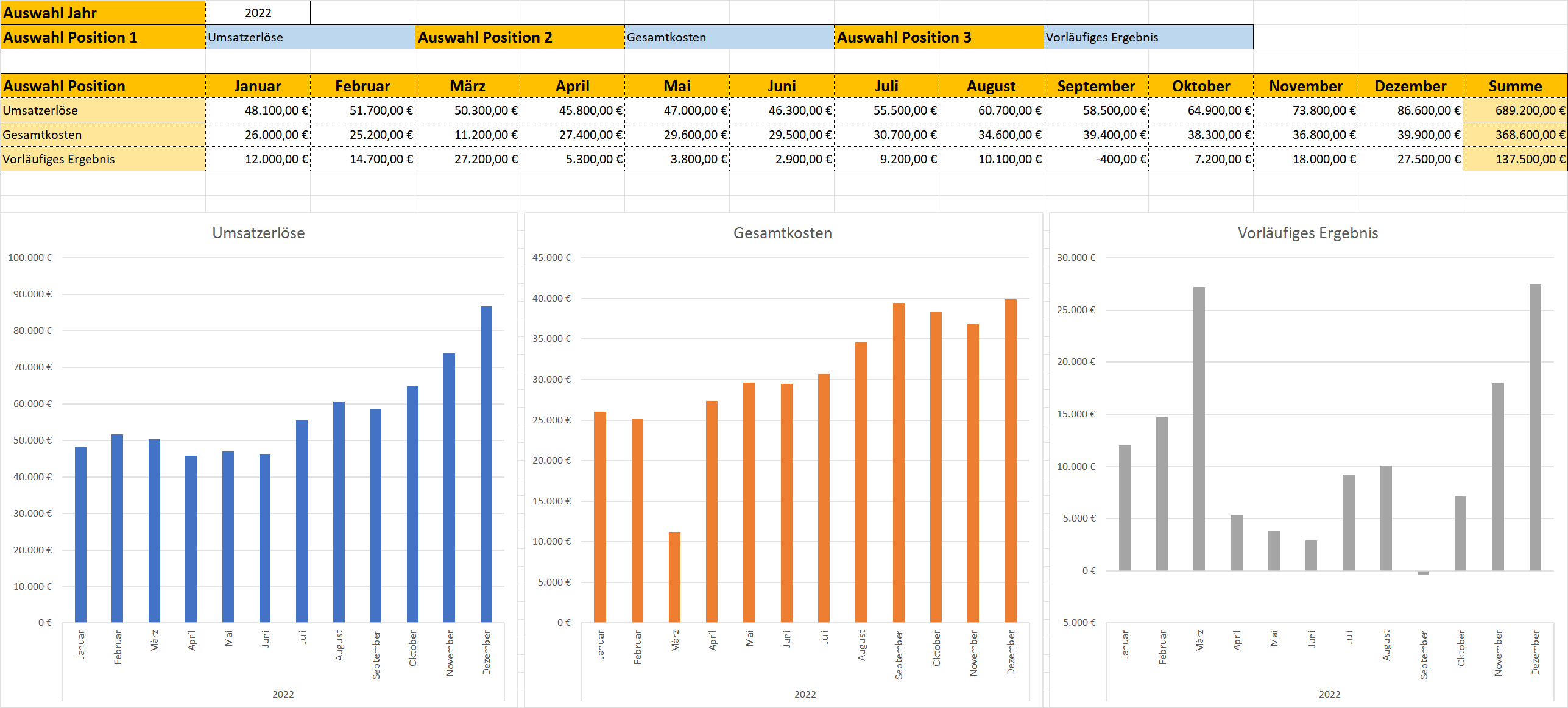

Trends und Jahresverlauf

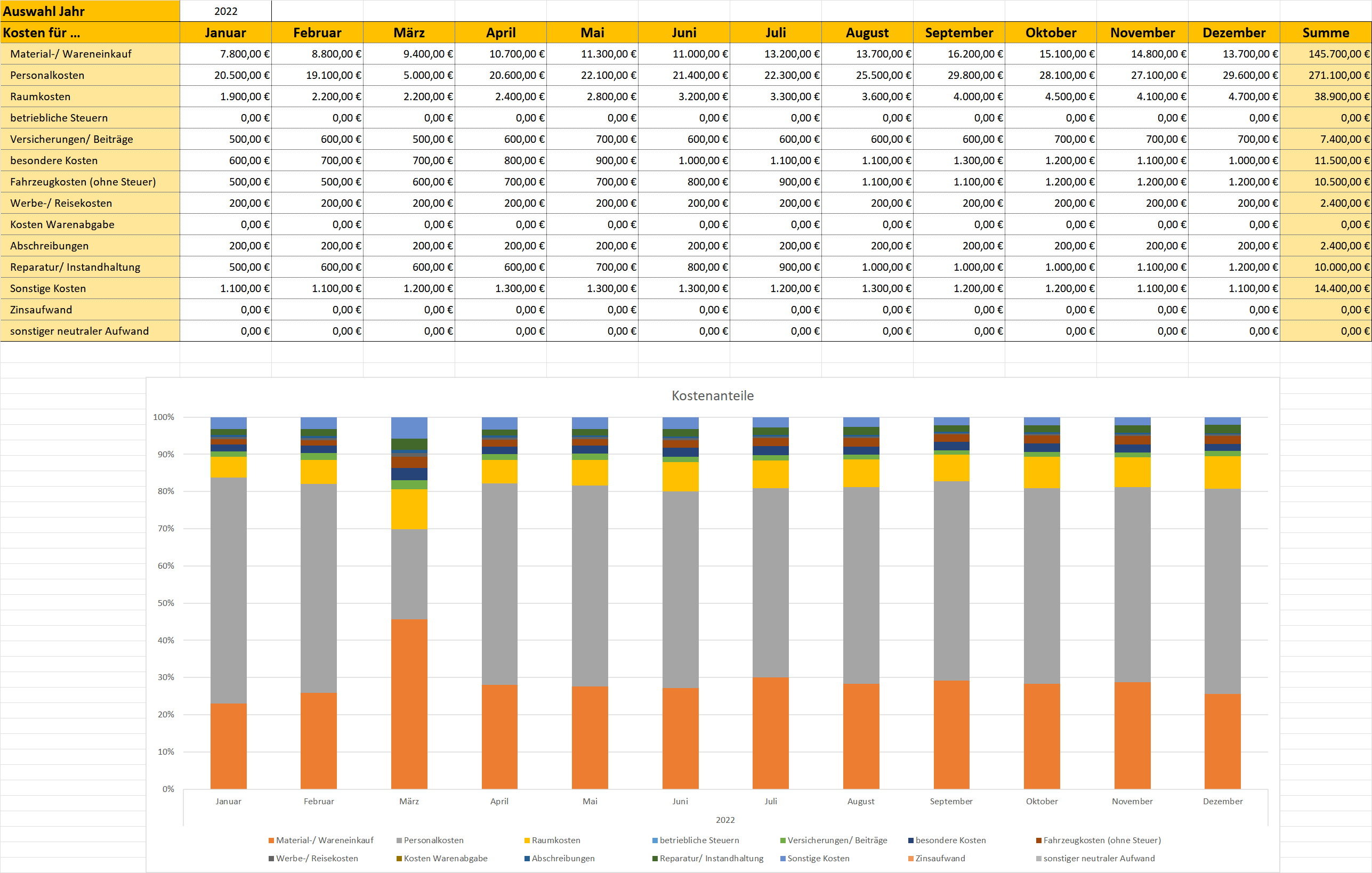

Wie sich einzelne Kennzahlen aus Ihrer BWA im Laufe der Monate verändern, können Sie in den Tabellenblättern REPORT_JAHRVERLAUF und REPORT_KOSTENANTEILE erkennen. Im REPORT_JAHRVERLAUF wählen Sie dazu bis zu drei unterschiedliche Kennzahlen (Datenreihen) aus Ihrer BWA aus. Die entsprechenden Werte werden in den Säulendiagrammen für bis zu zwölf Monate dargestellt.

Im Tabellenblatt REPORT_KOSTENANTEILE sind die einzelnen Kosten der BWA als Säulendiagramm im Jahresverlauf dargestellt. Sie erkennen, wie sich die jeweiligen Anteile (in Prozent) verändern.