Total Cost of Ownership (TCO)Wann Sie die Methode Total Cost of Ownership (TCO) einsetzen sollten

Worum geht es bei der Methode Total Cost of Ownership?

Jedes Produkt hat seinen Preis. Aber nicht nur den Kaufpreis, den Sie beim Erwerb bezahlen. Wenn es sich um ein Investitions- oder Gebrauchsgut handelt, verursacht dieses bei Gebrauch und während des Betriebs weitere Kosten: für Wartung, Reparaturen, Betriebsstoffe und Energie für die Nutzung, Schulungen, Entsorgung oder Rückgabe.

Um schon vor dem Kauf abschätzen zu können, welches Produkt über den gesamten Lebenszyklus das günstigste ist, sollte deshalb nicht nur der Kaufpreis eine Rolle spielen. Alle während der Lebensdauer durch das Produkt ausgelösten Kosten müssen zusammengestellt und berücksichtigt werden. Dazu analysieren Sie die Total Cost of Ownership (TCO).

Welche Kosten werden mit dem TCO-Konzept betrachtet?

Alle Kosten, die ein Produkt während seiner Lebensdauer verursacht, werden beim TCO-Konzept betrachtet. Das sind Kosten für:

- Auswahl

- Beschaffung

- Kaufpreis

- Installation

- Betrieb

- Nutzung

- Wartung

- Schulung

- Reparatur

- Entsorgung

- Rückgabe

Damit wird nicht nur der Kauf, sondern der gesamte Lebenszyklus eines Produkts mit einer Kostenanalyse betrachtet. Die entsprechende Analyse der Gesamtkosten wird auch als Total-Cost-of-Ownership-Analyse (TCO-Analyse) oder Betriebskosten-Analyse bezeichnet.

Wann sollten die Total Cost of Ownership ermittelt werden?

Ursprünglich wurden solche umfangreichen Kostenanalysen in der IT-Branche durchgeführt. Denn die Betriebskosten von Computern und Zubehör sowie deren Anwendung können die Anschaffungskosten um ein Vielfaches übersteigen und sie können sich von Anbieter zu Anbieter erheblich unterscheiden.

Inzwischen werden Total-Cost-of-Ownership-Analysen oder Betriebskosten-Analysen als Planungs- und Entscheidungshilfe für alle Arten von Gebrauchsgütern und Investitionsgütern eingesetzt. Das gilt insbesondere für Produkte, die im Verlauf ihres Lebens vermutlich hohe Betriebskosten, Energiekosten oder Wartungskosten verursachen.

Das sind insbesondere Gebäude, Informations- und Kommunikationstechnologie, hochwertige technische Geräte, Werkzeugmaschinen, Transportmittel oder Fahrzeuge.

Auch Produkte, für die umfangreiche Schulungen erforderlich sind, die zu einem hohen Zeitaufwand bei der Nutzung führen, eine geringe Produktivität oder schlechte Ausnutzung von Materialien mit sich bringen, sollten mit der Total-Cost-of-Ownership-Analyse betriebswirtschaftlich genauer betrachtet werden.

Denn es können weitere Kosten entstehen, die für die Wirtschaftlichkeit, Rentabilität und damit für die Kaufentscheidungen relevant sind.

Wofür ist das Konzept Total Cost of Ownership hilfreich?

Das Konzept der Total Cost of Ownership ist für mehrere betriebswirtschaftliche Aufgaben und Fragen hilfreich.

Kaufentscheidung und Lösungsvergleich

Die Analyse aller möglichen Kosten über die gesamte Lebensdauer eines Gebrauchs- oder Investitionsgutes ist eine wichtige Grundlage für die Entscheidungsfindung. Damit kann die kostengünstigste oder rentabelste Lösung identifiziert werden. Wer kostenorientiert handelt, muss entsprechende Analysen durchführen.

Investitionsrechnungen und Rentabilitätsrechnungen müssen ergänzt werden und den gesamten Lebenszyklus eines Produkts und die gesamte Nutzungszeit aus der Kunden- und Anwendersicht berücksichtigen.

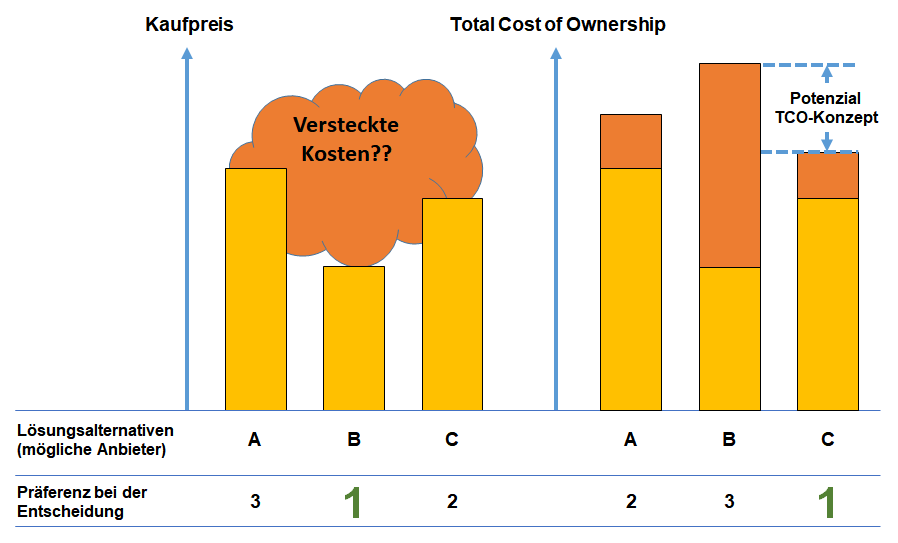

Welche Bedeutung die Total Cost of Ownership bei Kaufentscheidungen haben, zeigt die folgende Abbildung. Demnach haben verschiedene Lösungsmöglichkeiten, Produkte oder Lieferantenangebote

- unterschiedliche Kaufpreise und

- jeweils andere Leistungsmerkmale und Anwendungsmöglichkeiten und

- damit andere Kosten für den Kunden über die gesamte Nutzungszeit hinweg.

Allerdings lassen sich die Kosten während der Nutzungszeit oft nur schwer ermitteln oder sie werden vergessen. Deshalb werden sie auch als versteckte Kosten oder Hidden Costs bezeichnet. Die Total-Cost-of-Ownership-Analyse deckt diese Kosten auf und bezieht sie in die Wirtschaftlichkeitsrechnung mit ein.

Kostenmanagement und Rationalisierung

Mit der Analyse wichtiger Kostentreiber und Kosteneinflussfaktoren nach dem Konzept der Total Cost of Ownership lassen sich Kosten reduzieren. Die TCO-Analyse gibt Hinweise darauf, wo Einsparpotenziale und Rationalisierungspotenziale erschlossen werden können.

Wenn durch TCO beispielsweise sichtbar wird, dass die Energiekosten während des Betriebs ein hoher Kostenfaktor sind, dann können energieeffizientere Lösungen eingesetzt werden, mit denen sich Kosten sparen lassen.

Betreibermodelle als Dienstleistungsangebot

Besonders wichtig ist die Analyse der Total Cost of Ownership für den Anbieter eines Produkts, wenn dieser das Produkt nicht mehr verkaufen, sondern verleihen oder vermieten will (etwa im Bereich Immobilien- oder Facility-Management sowie im Flottenmanagement).

Erst auf der Grundlage einer Analyse der gesamten Lebenszykluskosten können Betreibermodelle und Leistungspreise halbwegs zuverlässig kalkuliert werden. Denn aus den Total Cost of Ownership werden Mietpreise abgeleitet oder Serviceangebote erstellt.

Einschränkungen bei der Anwendung

Bei der Analyse der Total Cost of Ownership geht es insbesondere um die Kosten, die bei einer Investitionsentscheidung anfallen. Andere, strategische Kriterien, die sich nicht in Form von Kosten abbilden lassen, bleiben ausgeblendet. Sie können für die Entscheidung aber eine wichtige Rolle spielen und müssen ergänzend analysiert werden.

Oft hängen Betriebs- oder Nutzungskosten eines Produkts von der Art und Intensität der Anwendung und Nutzung ab. Diese lässt sich aber nur sehr schwer für einen längeren Zeitraum vorhersagen. Die entsprechenden Kosten müssen, so gut es geht, abgeschätzt werden.

Die Analyse der Total Cost of Ownership ist mit Unsicherheiten verbunden, die bei einer Entscheidung beachtet werden müssen. Etwa dadurch, dass Sensitivitätsanalysen durchgeführt werden. Sie zeigen, bei welcher Art der Nutzung welche Lösungsalternative wirtschaftlicher ist.

Prüfen Sie den Einsatz des TCO-Konzepts für Investitionsentscheidungen

Wenn Sie vor wichtigen Investitionsentscheidungen eine Wirtschaftlichkeits- oder Rentabilitätsrechnung durchführen, sollten Sie diese um eine Total-Cost-of-Ownership-Analyse (TCO-Analyse) ergänzen.

Klären Sie dazu:

- Für welche Anschaffungen, Investitionsgüter, Materialien oder Dienstleistungen, könnte das Konzept der Total Cost of Ownership für Ihr Unternehmen relevant sein?

- In welchen Bereichen entstehen (hohe) Kosten für Installation, Energie, Materialeinsatz, Anpassungen, Schnittstellen, Schulungen, Leerzeiten, Inkompatibilitäten, Wartung, Reparatur, Entsorgung, Rücknahme, Logistik oder vergleichbare Aktivitäten?

- Wodurch sind diese Kosten begründet?

- Wann fallen diese Kosten im Verlauf der Nutzung und Anwendung an?

- Wann stehen in diesen Bereichen neue Kaufentscheidungen an?

- Wann sind Ersatzbeschaffungen oder Erweiterungen notwendig?

- Wofür wollen Sie als Nächstes eine Total-Cost-of-Ownership-Analyse durchführen?

Prüfen Sie, wo sich durch eine Neubeschaffung zukünftig erhebliche Betriebskosten sparen lassen. Vergleichen Sie dazu die Kosten für die beiden Lösungsmöglichkeiten:

- Weiterbetrieb des alten Produkts mit den dafür relevanten Betriebskosten

- Ersatzbeschaffung eines alternativen Produkts, was zu Kosten für die Anschaffung, aber auch zu geringeren Betriebskosten führt