Zielkostenrechnung – Target CostingMit der Zielkostenrechnung (Target Costing) Preis und Kosten optimieren

- Was ist Zielkostenrechnung (Target Costing)?

- Warum ist Zielkostenrechnung oder Target Costing wichtig?

- Der Markt bestimmt Preise und Kosten

- Ziele des Target Costing

- So funktioniert Target Costing

- Allowable Costs und Drifting Costs ermitteln

- Wie Sie Drifting Costs eingrenzen und Allowable Costs erreichen

- 9 Vorlagen im Praxisteil

Was ist Zielkostenrechnung (Target Costing)?

Die Zielkostenrechnung, auch als Target Costing oder Target Pricing bezeichnet, ist eine Methode des Kostenmanagements. Mit ihr wird ermittelt, was ein Produkt oder ein einzelnes Bauteil kosten darf, um am Markt wettbewerbsfähig zu sein.

Ausgangspunkt ist der Preis eines Produkts, der sich aus einem Vergleich mit den Angeboten und Preisen des Wettbewerbs ergibt – und den Kunden bereit sind zu bezahlen.

Ist dieser Preis festgelegt, werden daraus retrograd, also in einer Rückrechnung, die erlaubten Kosten für das Produkt und alle seine Bauteile bestimmt.

So ist das Target Costing ein Beispiel für eine grundsätzlich andere Betrachtung der Kostenrechnung und des Preismanagements. Klassische Modelle und Methoden ermitteln den Produktpreis aus den tatsächlich anfallenden Kosten plus entsprechender Zuschläge (Gewinn). Mit dem Target Costing wird der umgekehrte Weg beschritten.

- Stellen Sie nicht die Frage: „Was kostet mich die Herstellung des Produkts XY?“

- Sondern fragen Sie: „Was darf die Herstellung des Produkts kosten?“

Damit werden für die Produktentwicklung und die Produktion Kostenrahmen und Budgets vorgegeben, die erlaubt und einzuhalten sind.

Im Rahmen der Zielkostenrechnung werden im ersten Schritt der Zielpreis und, abzüglich der erwarteten Gewinnspanne, die Zielkosten ermittelt. Im zweiten Schritt werden die Zielkosten auf die einzelnen Bestandteile des Produkts heruntergebrochen.

Warum ist Zielkostenrechnung oder Target Costing wichtig?

Die klassische Methode der Kostenrechnung und Preisbestimmung über einfache Addition und Zuschlagskalkulation vernachlässigt die Gegebenheiten und Anforderungen des Marktes an das jeweilige Produkt. Produktpreise können nicht einfach auf Kostenbasis berechnet werden, wenn

- starker Wettbewerb herrscht,

- hoher Preisdruck und Kostendruck besteht und

- die Kunden eine große Verhandlungsmacht haben.

Unternehmen müssen Preise senken, um wettbewerbsfähig zu bleiben. Das geht zulasten der Gewinne, denn die Kosten lassen sich nicht so einfach in gleicher Weise reduzieren.

Um dieser Problematik aus dem Wege zu gehen, wird beim Target Costing von vornherein von einem am Markt realisierbaren Preis ausgegangen.

Der Markt bestimmt Preise und Kosten

Dazu betreibt das Unternehmen Markt- und Preisforschung. Es ermittelt, welche Preise

- Wettbewerber verlangen,

- am Markt realisiert werden und

- Kunden erwarten.

Daraus werden dann die zulässigen Kosten, die Allowable Costs, für ein Produkt und die einzelnen Komponenten abgeleitet.

Mit dem Target Costing wird so eine konsequent marktorientierte Sichtweise der Kostenrechnung erzielt. Das führt in den Unternehmen zu einer strengen Kostenorientierung. Sie hilft, Einsparpotenziale und Optimierungsmöglichkeiten zu erkennen und auszuschöpfen.

Alle an der Wertschöpfungskette beteiligten Unternehmensbereiche richten sich nach den vorgegebenen Zielkosten. Die Markteinflüsse werden schon in der Planungs- und Entwicklungsphase eines Produktes und zudem in den nachfolgenden Phasen der Konstruktion und Produktion berücksichtigt.

Darüber hinaus können auch Lieferanten in dieses System der marktorientierten Kostenrechnung eingebunden werden. Dazu gibt das Unternehmen seinen Lieferanten vor, wie hoch die zulässigen Kosten sind.

Ziele des Target Costing

Mit der Zielkostenrechnung und Target Costing sollen folgende Ziele erreicht werden:

- eine umfassende Marktorientierung des Unternehmens gewährleisten,

- den Absatz der Produkte durch marktgerechte Preise sichern,

- Kosten für die Produkte reduzieren und

- flexibel auf Marktveränderungen reagieren.

Mit Target Costing erzielen Sie die größten Effekte bei der Entwicklung neuer Produkte. Denn in dieser Phase sind der Leistungserstellungsprozess und somit die Kosten noch nicht festgelegt, der Handlungsspielraum ist also groß.

Überdies kann Target Costing bei der Optimierung bestehender Produkte aufzeigen, wo Stellhebel für Kosteneinsparungen sind.

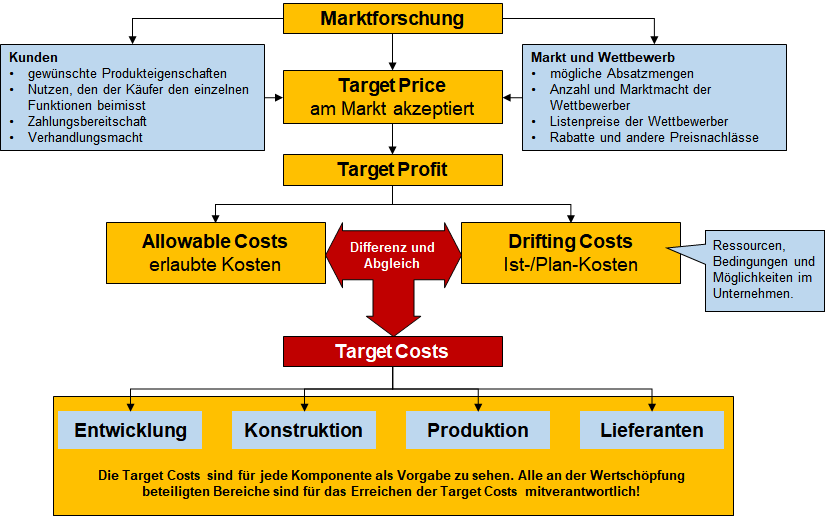

So funktioniert Target Costing

Beim Target Costing geht es darum, aus der Situation am Markt und aus den Kundenanforderungen die erlaubten Kosten für einzelne Produktbauteile herzuleiten. Dies ist ein Prozess, der in drei Phasen abläuft:

1. Zielkostenbestimmung

Durch Marktanalysen und Befragungen der Zielgruppen und Kunden werden die sogenannten Target Costs, die Zielkosten für das Produkt, ermittelt.

2. Zielkostenspaltung

Diese Zielkosten für das gesamte Produkt werden aufgespalten und auf die einzelnen Produktbauteile oder Produktkomponenten aufgeteilt; diese erhalten damit ebenfalls eine Kostenvorgabe: mehr darf ihre Herstellung nicht kosten.

3. Zielkostenrealisierung

Schließlich müssen die Produktbauteile und Komponenten so überarbeitet, geändert oder entwickelt werden, dass damit die Zielkosten nicht überschritten, sondern die Vorgaben eingehalten werden.

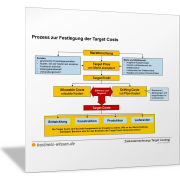

Die folgende Abbildung zeigt den Prozess zur Bestimmung der Zielkosten (Target Costs) in der Übersicht.

Allowable Costs und Drifting Costs ermitteln

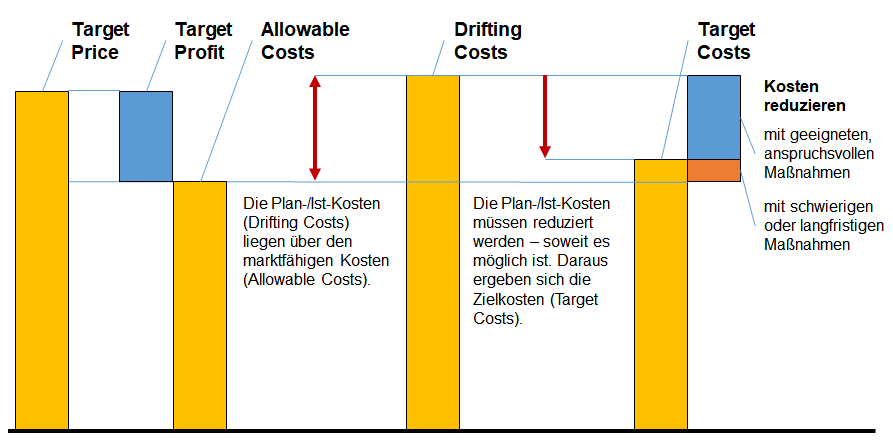

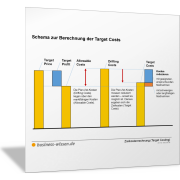

Wenn der im Wettbewerb akzeptierte und erfolgversprechende Target Price gefunden ist, dann wird davon der gewünschte Target Profit (Gewinn) abgezogen. Das Ergebnis entspricht den Allowable Costs, den erlaubten Kosten für das Produkt.

Dem stehen die tatsächlichen Kosten gegenüber, wie sie für die Vergangenheit ermittelt oder (für neue Produkte) für die Zukunft prognostiziert werden; die Drifting Costs.

Vor dem Hintergrund der technischen Rahmenbedingungen und Möglichkeiten wird dann geprüft, welche Produktbauteile und Produktkomponenten wie verändert oder entwickelt werden können, sodass insgesamt ein wettbewerbsfähiger Produktpreis für ein Produkt herauskommt – mit den vom Kunden gewünschten Merkmalen und Funktionen.

Diese Berechnung der Target Costs zeigt folgende Abbildung.

Wie Sie Drifting Costs eingrenzen und Allowable Costs erreichen

Viele Unternehmen stellen fest, dass die Drifting Costs deutlich höher sind als die Allowable Costs. Sie müssen die Kosten senken, ohne das Produkt „schlechter zu machen“ – aus Sicht der Kunden.

Gleichzeitig können sie nur dann Kosten reduzieren, wenn technische und organisatorische Bedingungen dies zulassen – oder wenn sie durch kreative und innovative Maßnahmen andere Konstruktions- und Herstellprinzipien finden, die deutlich geringere Kosten mit sich bringen.

Unternehmen verfolgen dazu folgende Strategien:

Market into Company

Die Zielkosten für das Produkt werden aus den Marktgegebenheiten abgeleitet und sind eine strenge Vorgabe, die Produktentwicklung und Herstellung einhalten müssen. Sie müssen dies schon bei der Produktplanung beachten.

Werden die Zielkosten nicht eingehalten, wird das Produkt nicht angeboten.

Diese Strategie ist dann notwendig, wenn starker Wettbewerb herrscht und nur die Unternehmen Kunden finden, die einen günstigen Preis anbieten.

Out of Company

Die Zielkosten ergeben sich im Wesentlichen aus den Plankosten, wie sie bei der klassischen Zuschlagskalkulation berechnet werden. Das Unternehmen setzt die Kosten an, die es mit seinen technischen und organisatorischen Bedingungen und Möglichkeiten erreichen kann.

Die Strategie ist dann, diese Kosten am Markt durchzusetzen. Zum Beispiel dadurch, dass man sich eine Marktnische sucht oder für den Kunden besondere Vorteile anbietet, die den höheren Preis rechtfertigen.

Into and Out of Company

Diese Strategie ist eine Kombination aus Market into Company und Out of Company. Das Unternehmen versucht, einen Mittelweg zu finden, also einen Produktpreis, der vom Markt (noch) akzeptiert wird.

Out of Competitor

Mit dieser Strategie analysiert das Unternehmen, wie Konkurrenten die Marktpreise realisieren. Sie versuchen, mithilfe von Benchmarking oder Prozessanalysen zu ermitteln, welche Kosten die Wettbewerber haben.

Diese Kosten versucht man dann im nächsten Schritt ebenfalls zu erreichen oder zu unterbieten. Dazu werden alle Möglichkeiten zur Kosteneinsparung überprüft.

Out of Standard Costs

Mit dieser Strategie werden die Zielkosten auf Grundlage der Standard- oder Ist-Kosten bisheriger Produkte festgelegt.

Diese Strategie entspricht im Wesentlichen der klassischen Zuschlagskalkulation. Sie ist möglich, wenn Unternehmen eine starke Stellung am Markt haben oder Vorreiter in einem neuen Markt sind.

Out of Value Chain

Mit dieser Strategie werden die Standardkosten entlang der inner- und überbetrieblichen Wertschöpfungskette betrachtet und mithilfe der Prozesskostenrechnung ermittelt. Dabei werden auch die Lieferanten in die Kostenanalyse einbezogen.

Dann werden (meist größere) Potenziale zur Kostenreduktion sichtbar und genutzt. Dabei erhalten auch die Lieferanten entsprechende Kostenvorgaben.

In der Praxis wird oft eine „gemischte Strategie“ verfolgt. Deshalb liegen die am Ende formulierten Kostenvorgaben für das Produkt, die Target Costs, über den aus der Marktanalyse ermittelten Allowable Costs – aber eben möglichst wenig.

Analyse der Drifting und der Allowable Costs

Klären Sie zunächst, wie Sie die Verkaufspreise oder Listenpreise Ihrer Produkte sowie den Spielraum für Rabatte für Preisverhandlungen im Unternehmen berechnen.

- Inwiefern berechnen Sie diese aus den Einzel- und Gemeinkosten für Material, Teile und Baugruppen sowie für die Prozesse in Ihrem Unternehmen?

- Wie hoch ist der Gewinnzuschlag?

- Wodurch ist dieser begründet?

Prüfen Sie dann im zweiten Schritt für die von Ihnen ausgewählten Produkte:

- Inwiefern ist Ihr Produkt preislich konkurrenzfähig?

- Halten Sie Ihre Produkte im Vergleich zum direkten Wettbewerb für zu teuer?

- Wenn ja, warum?

- Wie hoch ist die Zahlungsbereitschaft Ihrer Kunden?

- In welchem Bereich ist Ihr Produkt für Kunden (und potenzielle Kunden) preislich attraktiv?

Betrachten Sie dann Ihre Produkte im Detail:

- Wie setzen sich die Kosten für diese Produkte zusammen?

- Was genau macht die Produkte (zu) teuer?

Für eine erste Kostenanalyse können Sie die folgenden Excel-Vorlagen nutzen.

Maßgeblich für die Kosten und den Marktpreis eines Produkts ist der Prozess zur Zielkostenrechnung und zum Target Costing, wie er in den folgenden Vorlagen dargestellt ist.

Sie können dann die Produkte und Bauteile identifizieren, deren aktuelle Ist-Kosten über den Zielkosten liegen, mit denen Sie am Markt erfolgreich wären.